预见2023:《2023年中国宠物食品行业全景图谱》(附市场规模、竞争格局和发展前景等)

宠物食品行业主要上市公司:中宠股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);华亨股份(837995.OC)

本文核心数据:中国宠物食品行业产量;中国宠物食品行业市场规模;中国宠物食品行业市场份额

行业概况

1、定义: 宠物食品可分为宠物主粮、宠物零食和宠物保健品

宠物食品是专门为宠物提供的食品,介于人类食品与传统畜禽饲料之间,其作用主要是为各种宠物提供最基础的生命保证、生长发育和健康所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。

根据农业农村部颁布的《宠物饲料管理办法》及按照产品功能划分,宠物食品可分为宠物主粮、宠物零食和宠物保健品。宠物主粮可细分为宠物干粮和宠物湿粮,宠物干粮包括冻干粮、风干粮、烘焙粮和膨化粮等,宠物湿粮主要有宠物罐头;宠物零食可细分为清洁类和食用类,清洁类包括咬胶、磨牙棒,食用类包括肉干类、饼干类、火腿肠等;宠物保健品以维生素片为主。

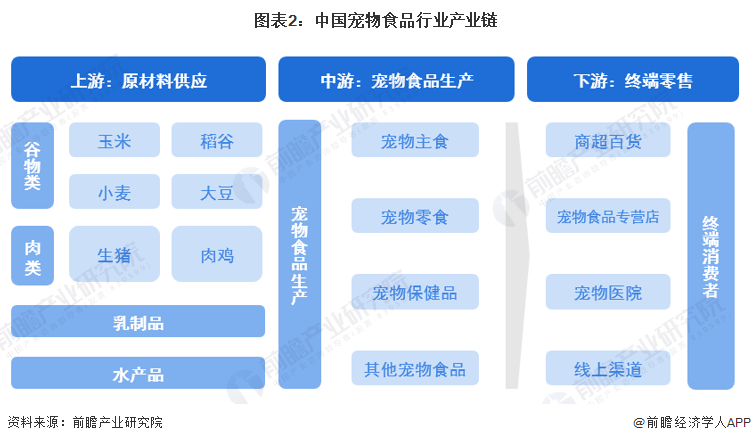

2、产业链剖析:中游企业数量多

宠物食品行业的上游为农产品和肉类等农副产品行业,具有明显的周期属性,其中宠物干粮的主要原料为谷物等粮食作物,宠物湿粮和宠物零食的生产原料以肉类(禽类肉、牛羊肉、猪肉等)为主,上游原料的价格对宠物食品的生产成本具有直接的影响。宠物食品行业的下游行业是商超百货、宠物食品专营店、宠物医院、宠物美容院、网络商店等宠物销售渠道和终端消费者,具有明显消费属性。

目前,我国宠物食品上游谷物种植商主要有隆平高科、登海种业等;畜禽养殖商主要有温氏股份、牧原集团等;乳制品厂商主要有伊利股份、光明乳业等;水产养殖商主要有好当家、獐子岛等。

中游宠物食品生产销售商主要有中宠股份、佩蒂股份、路斯股份、华亨股份、乖宝宠物、青岛天地荟、上海比瑞吉、荣喜宠物、玛氏、皇家、雀巢普瑞纳、希尔斯、蓝爵等。

下游终端零售参与者中商超百货有家乐福、沃尔玛、大润发等,宠物食品专营店有宠物家、宠宠熊等;宠物医院瑞鹏、瑞派、芭比堂、美联众合等;线上渠道有天猫、京东、波奇宠物等。

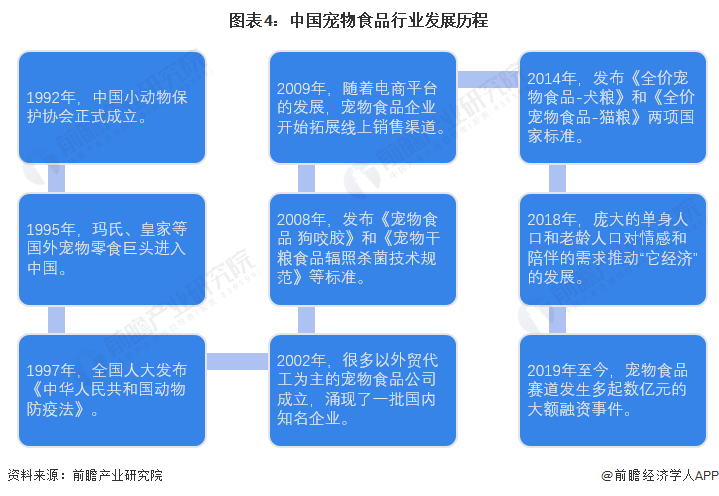

行业发展历程:行业进入蓬勃发展阶段

我国宠物行业发展起步较晚,1992年中国小动物保护协会成立标志着国内宠物行业形成。1995年,玛氏、皇家等国外宠物零食巨头进入中国,中国宠物食品行业也逐渐发展起来。随着多项行业标准的发布以及行业需求的增长,我国宠物行业加速发展,我国宠物食品行业也因此进入蓬勃发展阶段。

行业政策背景:政策加持,宠物食品发展愈加规范

宠物食品行业是饲料行业的重要分支,早期与宠物食品行业直接相关的政策较少,行业发展方向通常跟随饲料行业政策的变化而调整。2018年,农业农村部发布多项宠物食品行业相关政策,包括《宠物饲料管理办法》《宠物饲料标签规定》《宠物饲料卫生规定》《宠物饲料生产企业许可条件》等,以规范宠物食品行业市场经营,推动我国宠物食品行业产业化、规模化、高效良性发展。相关的政策法规及主要内容如下表所示:

行业发展现状

1、供给状况:中国宠物饲料产量稳步上升

2018-2021年,我国宠物饲料产量稳步上升,增速也有所加快。根据全国畜牧总站公布的数据,2021年全国工业饲料总产量29344.3万吨,同比增长16.1%;其中宠物饲料产量113.0万吨,同比增长17.3%,占工业饲料总产量的比重为0.39%。

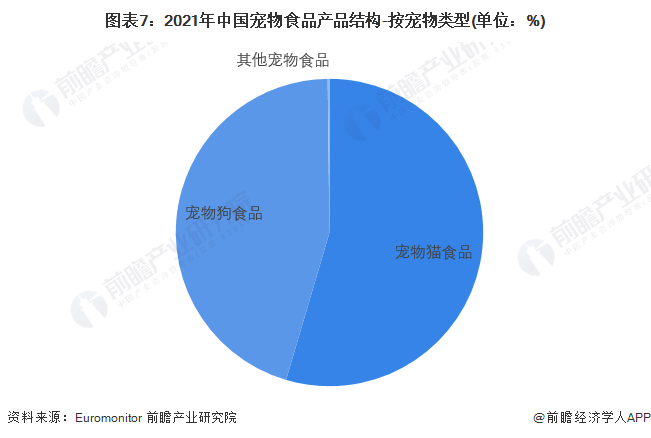

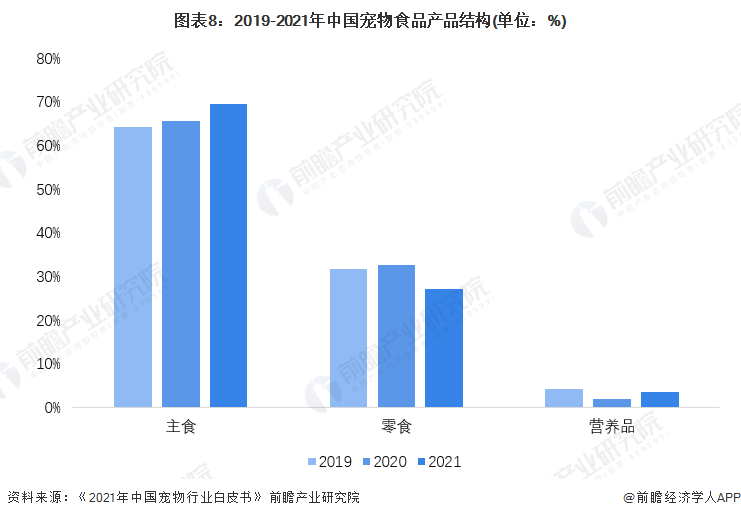

2、需求结构:宠物猫食品占比超过宠物狗食品,宠物主食占比最高

根据Euromonitor公布的数据,从宠物类型角度划分产品构成来看,我国宠物食品产品主要为宠物猫食品(包括猫主食、猫零食和猫营养品)和宠物狗食品(包括狗主食、狗零食和狗营养品),2021年我国宠物猫食品占比54.56%,宠物狗食品占比为45.25%,其他宠物食品占比为0.19%。

从产品功能角度划分产品构成来看,我国宠物食品产品主要为主食、零食和营养品。根据《2021年中国宠物行业白皮书》公布的数据,2021年我国宠物食品消费中,主食消费占比为69.51%,占比持续增长;零食消费占比为26.99%,营养品消费占比为3.50%。

3、消费决策:高营养和高品质是宠物主购买宠物食品时最关注的因素

根据《2021年中国宠物行业白皮书》发布的数据,营养配比、配料组成、适口性好坏、用户口碑、每斤粮单价、品牌知名度、单包总价和特殊功能等均能影响消费者对宠物主粮的购买意愿。其中,最影响消费者决策因素是营养配比,占比为55%;其次为配料组成,占比为47%。价格和品牌知名度对消费者购买宠物主粮的决策影响较小。

由此可知,目前宠物食品市场已经不再是价格战时代,高营养和高品质才是宠物主最关注的,这也是进口宠物食品虽然价格昂贵但仍能在市场有很大占有率的重要原因。国产品牌的宠物食品若希望扩大市场占有率,应加大资金投入,实施以质取胜的高端化战略。

注:由于每个调查对象有多个选项,因此合计占比超过100%。

4、经营效益:行业营运能力和偿债能力较强,但整体盈利能力有所下降

随着本土宠物食品企业加快产品创新研发和品牌宣传推广,不少国货宠物食品品牌在与国外品牌的激烈竞争中迅速崛起,行业的经营情况正在不断改善。中国本土宠物食品上市企业较少,仅有4家,其中A股主板上市企业2家、新三板上市公司2家,包括中宠股份(002891.SZ)、佩蒂股份(300673.SZ)、路斯股份(832419.BJ)和华亨股份(837995.OC)。

从盈利能力来看,2016-2021年,中国宠物食品行业4家上市公司的毛利率均呈现逐年下滑的趋势,2021年行业平均毛利率为20.29%;从营运能力来看,4家上市企业平均存货周转率均大于3,说明行业存货变现能力处于正常水平,行业的存货变现压力不大;从偿债能力来看,我国宠物食品行业平均资产负债率水平总体呈波动变化,2021年为35.47%,较2020年有所上升,但保持在适当水平,行业长期偿债能力较强。

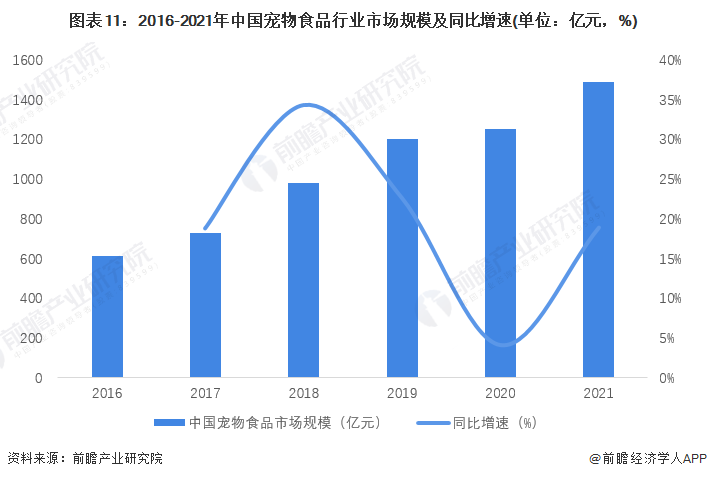

5、市场规模:2021年中国宠物食品行业市场规模迅速增长

近年来,我国宠物行业快速发展,宠物食品行业市场规模持续扩张。根据《2021年中国宠物行业白皮书》公布的中国宠物数量规模及单只宠物食品消费金额数据,得到中国宠物食品行业市场规模。2021年中国宠物食品行业市场规模约为1486亿元,同比大增18.91%。

行业竞争格局

1、区域竞争:产地主要集中在河北、山东

中国宠物食品行业存在产业集群现象,狗咬胶主要集中在浙江温州一代,而肉干零食以山东为主,河北主粮占比较高,背后反映的都是成本的差异。

从产量来看,根据全国畜牧总站公布的数据,2021年河北省宠物食品产量居全国首位,全年宠物食品产量为42.98万吨,占全国的比重为38.47%;山东省、上海市、安徽省和浙江省宠物食品产量位居第二至五名。

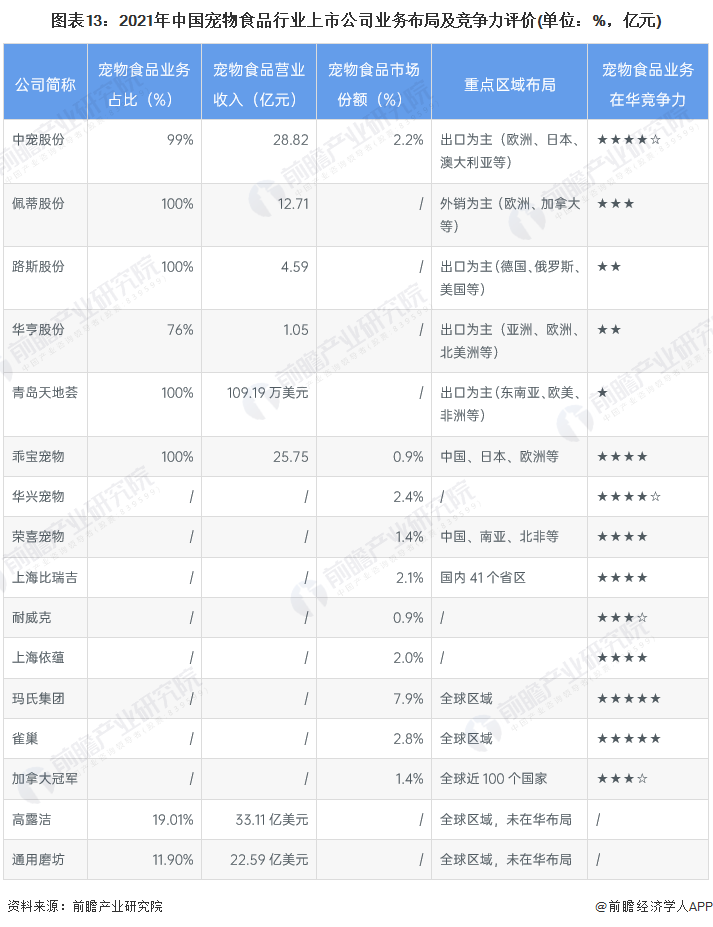

2、企业竞争:华兴宠物和中宠股份的竞争力较强

2021年,宠物食品行业公司中,中宠股份和乖宝宠物的宠物食品业务营业收入较高;市场份额方面,玛氏集团和雀巢占据前两名,华兴宠物为市占率最高的中国企业。

从企业宠物食品业务的竞争力来看,华兴宠物和中宠股份的竞争力较强;其次是乖宝宠物,也是领先的宠物食品生产商,有望在近期登陆创业板。

行业发展前景及趋势预测

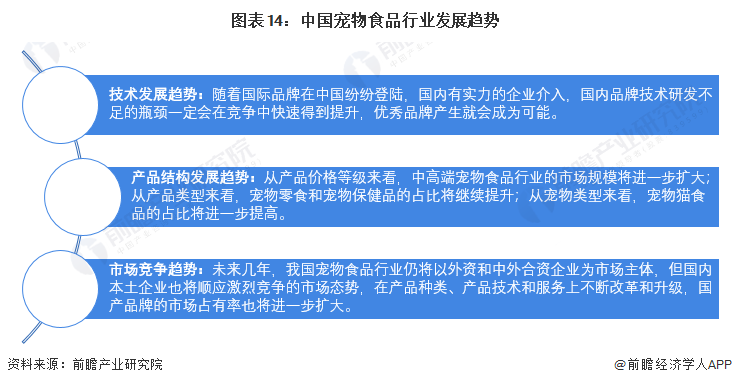

1、中高端宠物食品市场规模将扩大,国产品牌市占率有望提升

从技术发展趋势来看,随着国际品牌在中国纷纷登陆以及国内有实力的企业介入,国内品牌技术研发不足的瓶颈一定会在竞争中快速得到提升;从产品结构发展趋势来看,中高端宠物食品行业的市场规模将进一步扩大,宠物零食和宠物保健品的占比将继续提升,宠物猫食品的占比将进一步提高;从市场竞争趋势来看,未来几年,我国宠物食品行业仍将以外资和中外合资企业为市场主体,但国产品牌的市占率有望提升。

2、在宠物总数和单只宠物年均食品消费金额的双重带动下,我国宠物食品市场规模将持续增长

随着科学养宠观念日趋成熟,从剩饭剩莱喂养转变至专业宠物主粮趋势明显。除主粮渗透率提升外,零食、保健品等高附加值食品有望进一步提升渗透率,消费结构优化下宠物食品整体单价提升。宠物食品行业量价齐升,行业市场规模仍将保持高速发展。

前瞻预测,中国宠物总数将以7%的速度增长,同时单只宠物年均食品消费金额以10%的速度增长,预计2027年,我国宠物食品行业市场规模将接近4000亿元。

以上数据参考前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对宠物食品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来宠物食品行业发展轨迹及实践经验,对宠物食品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT