预见2022:《2022年中国RPA行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要公司:来也科技、弘玑、达观数据、金智维、艺赛旗等

本文核心数据:RPA技术应用阶段、企业RPA投入规划、RPA投资事件统计、RPA市场规模预测

行业概况

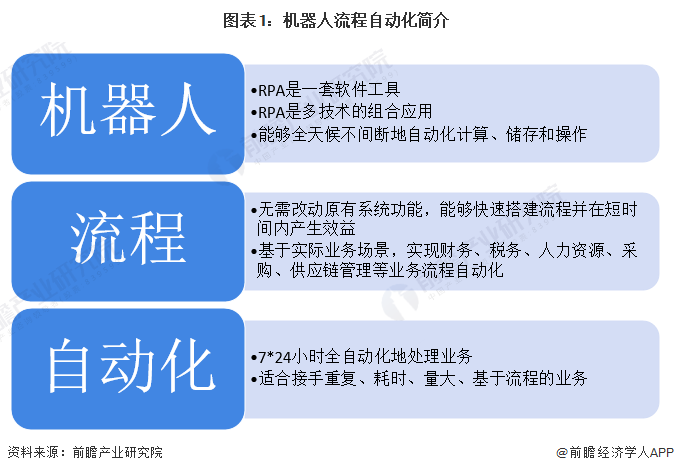

1、定义

RPA(Robotic Process Automation,机器人流程自动化)是一种通过软件按照指定规则与流程进行业务自动处理的技术,以实现对人工作业的辅助或替代。RPA可实现单一或者多个系统(或应用)之间的自动化处理,并通过与流程挖掘、CV、OCR、NLP、低代码等多元技术的融合实现高效作业。RPA有效解决了具备“流程化、规则明确、重复琐碎”特性业务的生产力瓶颈问题,同时降低业务操作的错误率。除了业务层面的价值之外,RPA还将以构建“数字劳动力”的方式,结合流程挖掘等技术,帮助企业与机构践行DTO战略。

2、产业链剖析:

RPA行业上游包括云计算、AI等各类向RPA厂商提供技术能力支持的科技公司,RPA厂商则通过集成其技术能力向客户进行产品与解决方案的输出;目前,部分RPA厂商选择自研上游技术,其中云计算、NLP、CV是RPA厂商选择较多的技术方向。

RPA行业中游为各类RPA厂商,主要包括国内外RPA厂商、综合科技厂商、云厂商和Fintech企业。

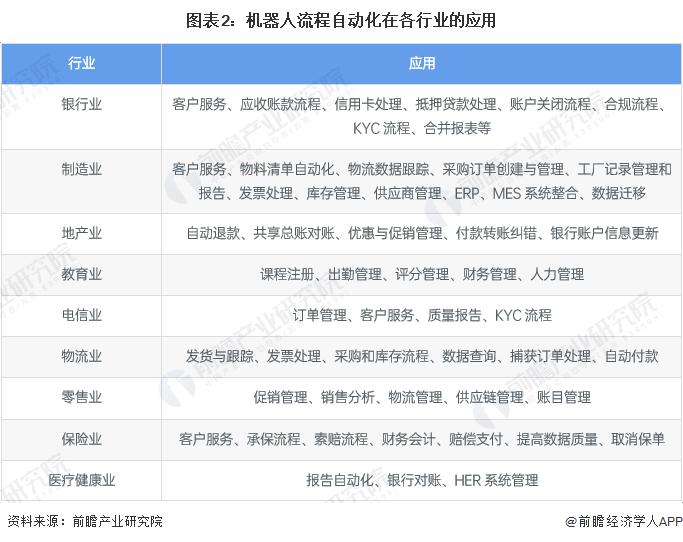

RPA下游应用较为广泛,包括金融、电商、政务、财税、教育、零售、物流等领域。

行业发展历程:进入广泛应用阶段

RPA是过去三十年间通过各种技术的发展传承,逐渐演变和发展起来的。

20世纪90年代,DOS和Windows操作系统支持以命令行的方式逐条执行任务,因为部分流程包括若干个相互嵌套依存的任务,为方便流程的执行,批处理脚本(Batch Script)技术应运而生。代码编写生成的.bat等批处理脚本,通常用于执行定时开关系统、自动化运维、日志处理、文档的定时复制、文件的移动或删除等固定动作。一般采用手动或按计划任务启动的机制,可提供按日期、日历、周期等多种方式触发规则。这些程序严格来看并不属于典型的RPA程序,只是自动化处理的雏形。

进入21世纪,以财务会计为代表的大量工作开始通过Excel、Word等软件进行操作,并且通过网络电子化的方式进行传递。以全球四大会计师事务所为代表的企业,为了应对财会处理耗费大量人力的问题,催生了以VBA为代表的宏技术的应用。

RPA产品的真正成型是从2015年开始的,UiPath、Application Anywhere、Blue Prism、NICE、WorkFusion等公司陆续成立,并获得了巨额的风险投资。在这个阶段,国外RPA企业运用可视化流程拖曳设计,以及操作录制等技术,部分替代了传统方式依赖编程来构建机器人流程的方式,促进了RPA在产业中的大范围应用和落地。

2019年,Gartner公布了影响企业未来发展的十大关键技术,RPA荣登榜首。对于国内创投圈来说,2019年也是“RPA元年”,RPA初创企业受到全行业的关注,各类RPA企业开始纷纷推出产品抢占市场,RPA开始在各行各业收到广泛的应用。

行业政策背景:国家大力支持信创产业发展

由于过去美国在科技领域的领先地位,我国的IT产业生态基本是建立在美国科技企业的硬软件之上,包括CPU(英特尔、AMD等)、操作系统(微软、苹果等)、数据库(Oracle、微软等)、中间件(IBM、Oracle 等)、应用软件(Office 365、Adobe等)、安全软件(kaspersky、ESET、MAC)等。中美贸易战以来,美国对华实施技术封锁,断供高新技术企业,对我国科技产业的发展产生了很大的影响。

在此背景下,政府对我国信息技术应用创新行业提出了更高的要求,建立一套自主可控的IT软硬件体系成为了当下我国经济平稳发展和国家安全的必要保障。2021年以来,国家出台多项规划,鼓励信息技术应用创新,提升基础软件实力,保障国家信息安全。作为国家信创行业的重要组成部分之一,RPA软件的自主可控也成为了当前国家信息技术发展的重要目标之一。

行业发展现状

1、RPA应用逐渐深入

随着服务业在我国GDP中占比的不断提升和企业对降本增效需求的上升,我国RPA行业正进入快速发展阶段,RPA在企业工作中正由小范围的应用走向规模化应用。根据RPA中国2021年的调研结果,目前已经有43.8%的企业及机构开始了RPA的部分范围应用,17.9%的企业及机构在进行RPA规模化探索。

在已经开始使用RPA技术的企业中,有76.1%的企业表示愿意加大对RPA的投入,其中约半数的企业表示愿意在2022年增加30%~35%的投入;15.4%的企业表示将会维持当前的投入水平,只有3.0%的企业表示将会减少对RPA的投入。大部分企业对RPA的积极态度,体现了RPA技术在企业运行过程中优秀的投入产出比。

2、金融为主要应用领域

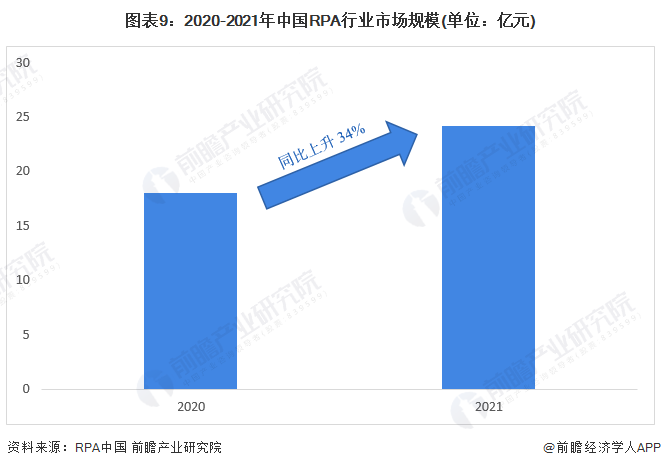

根据RPA中国的估计,2021年我国RPA行业市场规模约为24.2亿元,同比上升34%;在下游应用市场中,银行、保险、证券等金融机构市场规模约占总市场规模的一半。

3、投融资热度上升

2018-2022年,中国RPA行业投资事件数量逐年上升,2021年达到了18件,是2018年的6倍。投资方中不乏高瓴资本、红杉中国等头部投资机构。行业融资事件数量的上升,充分说明随着技术的逐渐成熟,RPA的应用前景正在被逐渐认可。

行业竞争格局

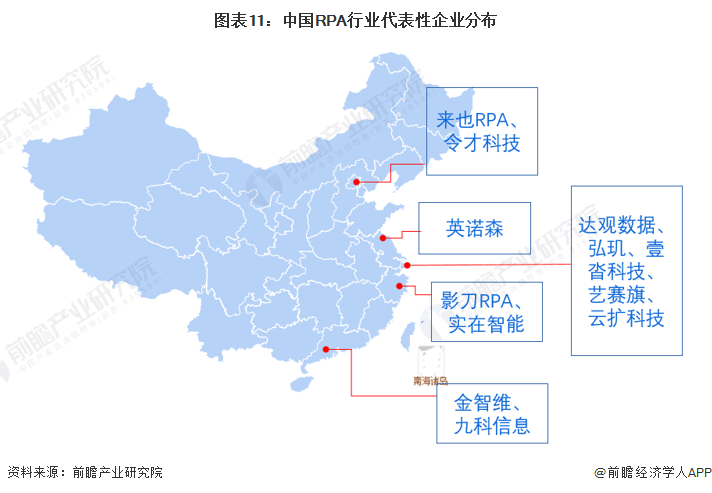

1、区域竞争:长三角企业数量最多

从代表性企业分布情况来看,我国RPA企业主要分布在北京、长三角和珠三角等地,其中长三角企业数量最多。上海市是我国RPA企业最集中的地区,分布着达观数据、弘玑、壹沓科技、艺赛旗等知名RPA厂商。

2、企业竞争:来也科技和弘玑实力得到行业认可

根据2021年全球著名咨询机构Gartner发布的《2021年RPA魔力象限》,弘玑Cyclone和来也科技两家中国企业被评为利基市场参与者,这是自2019年Gartner发布RPA魔力象限以来,第一次有中国企业入选;前瞻认为,来也科技、弘玑Cyclone和专注于金融RPA的金智维为中国RPA行业第一梯队企业,位列第二梯队的企业包括云扩科技、艺赛旗、达观数据和阿里云,而全面智能、睿智信息等企业初创企业目前产品成熟度有所欠缺、市场占有率较小,为中国RPA行业第三梯队的企业。

从参与者分类来看,目前中国RPA企业主要可以分为四类,第一类是弘玑、来也等RPA初创公司;第二类是艺赛旗等拥有丰富TO B经验的软件行业厂商;第三类是平安、阿里等自研RPA技术的大型企业;第四类是达观数据、英诺森等由其他行业切入的参与者。

行业发展前景及趋势预测

1、超自动化

在机器人流程自动化逐渐成熟并投入应用的今天,为进一步提高企业运行效率,让越来越多的知识型工作实现自动化,“AI+RPA”、“超自动化”等概念相继被提出。

超自动化是以机器人流程自动化为核心,添加人工智能、流程挖掘、分析和其他高级工具,全面扩展自动化组合能力的一种技术。它的诞生主要是由于市场上大量的组织缺乏技术与经验,无法做到根据企业自身的经营战略实施以及扩展自动化,必须依靠RPA厂商为其提供完整的端到端的自动化,以进一步增强业务自动化能力。超级自动化就是一套自动化方法论和综合解决方案,帮助企业快速实现业务流程自动化。

目前,海外RPA厂商的战略规划与产品组合大多都基于超级自动化架构,国产RPA厂商也正在朝着这个方向发展。比如弘玑Cyclone在10月份发布了超级自动化产品矩阵,华为在11月份发布的覆盖全场景、全生命周期的企业级超自动化架构RPA产品WeAutomate 3.0,包括云扩科技的最新产品战略也是以RPA+LCAP构建超自动化平台。

据Gartner预测,到2022年全球范围内的可支持超自动化软件市场将达到近6000亿美元,折合约4万亿元人民币。同时在增效降本方面,到2024年,超自动化技术与重新设计的操作流程相结合,可为企业降低30%的运营成本。

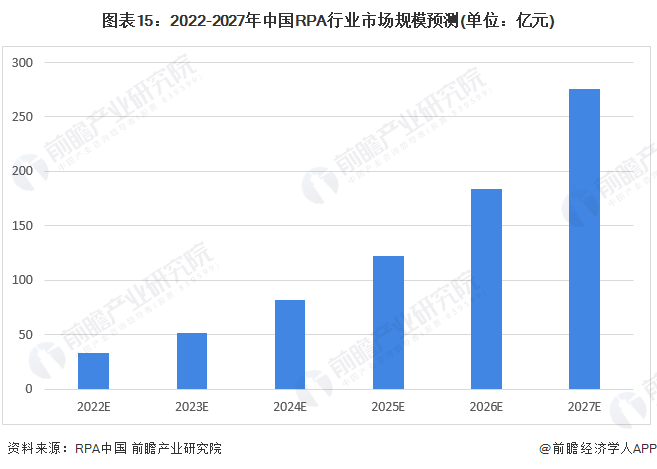

2、市场规模预测

目前RPA在我国企业中的市场渗透率还比较低,RPA在中国市场仍存在较大的发展空间,RPA中国认为,2023年将成为中国RPA市场的一个增长突破点,根据他们的预测,到2024年,中国RPA市场规模将达到约82亿元,2021-2024年年均复合增长率约为50%,前瞻认为,随着RPA与AI、物联网等技术结合的深入,未来中国RPA市场规模将保持持续快速增长,到2027年将突破270亿元。

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT