预见2022:《2022年中国膜产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内膜产业行业的上市公司主要有碧水源(300070)、津膜科技(300334)、久吾高科(300631)、沃顿科技(000920)、金科环境(688466)、招金膜天(838813)、维尔利(300190)、万邦达(300055)、唯赛勃(688718)、金达莱(688057)、三达膜(688101)、嘉戎技术(301148)

本文核心数据:市场规模、行业产值、企业营收、企业毛利率

行业概况

1、定义

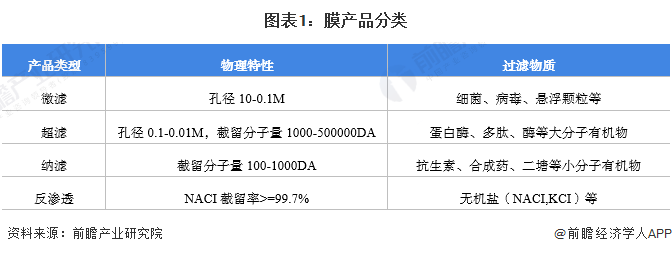

在膜产业中,膜是指一种起分子级分离过滤作用的介质,当溶液或混和气体与膜接触时,在压力下、或电场作用下、或温差作用下,某些物质可以透过膜,而另些物质则被选择性的拦截,从而使溶液中不同组分,或混和气体的不同组分被分离,这种分离是分子级的分离。目前,高性能膜材料是支撑水资源、能源、传统工业升级改造、环境污染治理等领域发展的战略性高技术产业。

2、产业链剖析

膜工业产业链自上而下包括:膜材料、膜与膜元件、膜装备、膜应用。上游膜材料的性能和价格直接影响膜装备的性能、膜法水处理工艺应用的优化空间和水处理设施的投资成本与运营费用,除了产品成本因素外,膜材料的运行情况需要上游企业进行技术的合作和支持,因此大部分企业既会研发并生产上游的原料,也会向下游水处理解决方案开辟,该行业经营模式会向膜产业一体化方向发展。

膜产业链的上游包括原材料及膜元件、膜组件企业,原材料企业大部分是美国陶氏化学、日本东丽公司、海德能等企业进行供应,膜元件、膜组件企业有碧水源、沃顿科技、津膜科技、招金膜天、久吾高科等,目前膜产品国产化率有待提高。

膜产业链的中游是水处理工程设计、建设,其涉及的技术包括:膜生物反应器(MBR)、连续膜过滤(CMF)、浸没式膜过滤(SMF)、双向流膜过滤(TWF)等。上游膜元件、膜组件的公司大部分为了拓展下游业务以及提高专业度,同时做水处理解决方案,例如碧水源在反渗透膜等产品技术先进,同时公司水处理业务发展较快,业务发展多元化,其他行业较好的企业还有金达莱、金科环境等。

膜产业链的下游应用领域包括:海水淡化、污水处理、食品医药、工业生产等等。

目前,根据膜产业链的不同,产业内的企业布局情况如下:

注:上中下游代表性企业中并非只单独经营一种业务,目前大部分公司业务不断向上游或下游拓展。

行业发展历程:行业技术的突破推动行业快速发展

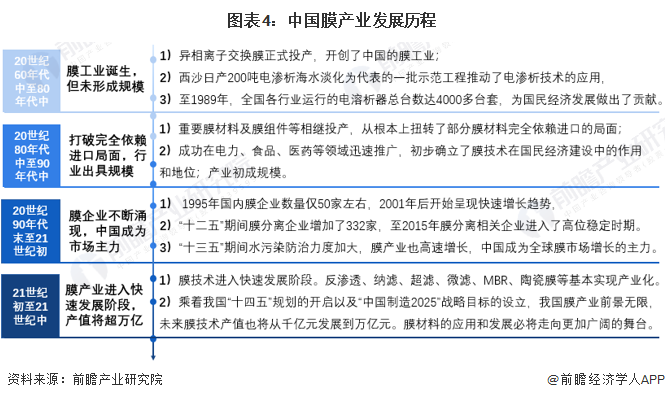

我国水资源水环境矛盾突出,膜技术为生态环境的改善提供了必要的技术支持,提高了资源的利用效率,在资源节约和污染治理方面发挥了重要作用。20世纪中后期,我国膜产业发展缓慢,直到21世纪初膜企业不断涌现,但中国膜产业产品种类偏少、应用领域偏窄。随着膜技术的不断突破,2021年我国膜产业已形成3000亿规模、十四五规划的万亿发展远景。目前,我国已成为全球反渗透膜最重要的生产国家之一,产量占比达18.98%,仅次于美国。

中国膜工业的发展,大致可分为以下阶段:

行业政策背景:政策注重环境整治及提升水资源利用

国务院、国家发改委、科技部等多部门都陆续印发了支持、规范膜产业行业的发展政策,内容涉及膜产业发展目标、膜产业地位及发展方向、污水处理、环境建设等内容。2021年开始对污水资源化利用有较多的政策出台,政策对2025年的污水处理能力做出了要求:

行业发展现状

1、污水处理能力提升,环保行业快速发展

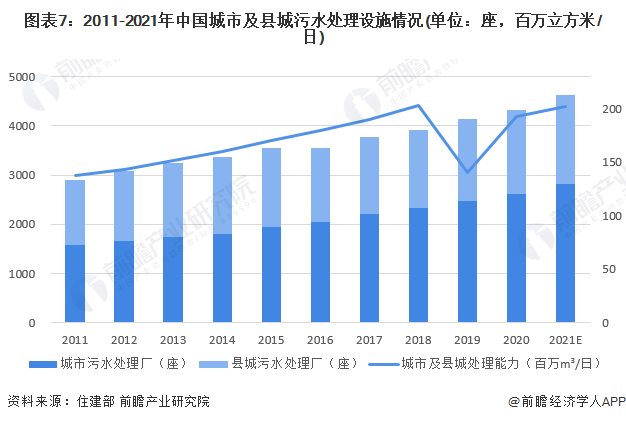

最近几年来国家不断推出政策加强环境保护力度,作为环保行业中的重要内容,污水处理行业在政府政策的支持下近几年发展态势较好。根据住建部的数据显示,城市污水处理厂座从2011年的1588座增加到2020年的2618座,县城污水处理厂座从2011年的1303座增加到2020年的1708座。污水日处理能力从2011年的1.44亿立方米增加到2020年的2.02亿立方米。我国的污水处理设施和处理能力增长态势较好,初步测算2021年城市污水处理厂超2800家,污水处理能力突破20000万立方米/日。

2、中国膜产业进入快速发展期

近年来,中国膜产业已经进入一个快速成长期,反渗透、超滤、微滤等膜技术在能源电力、有色冶金、海水淡化、给水处理、污水回用及医药食品等领域的工程应用规模迅速扩大,多个具有标志性意义的大型膜法给水工程、污水回用工程及海水淡化工程相继建成。与此同时,膜产业总产值(膜制品、膜组件、膜附属设备及相关工程的总值)大幅提升,由2009年的227亿元增长至2019年中国膜产业总产值已达2773亿元,同比增长13.7%,较“十二五”期末翻了一番。

据中国膜工业协会数据,2020年,我国分离膜产业产值为2540亿元,2020年,膜产业总产值达2884亿元,初步测算2021年膜产业总产值为3230亿元。

3、中国膜产品市场规模接近200亿,反渗透膜占比最高

近年来随着环保行业快速发展,水处理需求增加,膜产品的市场规模逐年增长,2021年膜产品市场规模接近200亿元。

在膜的产品结构方面,目前在我国膜产品销售中,50%的市场被反渗透膜(RO)与纳滤膜(NF)占据,超滤(UF)、微滤(MF)与电渗析各占10%,剩下20%被气体分离膜、无机陶瓷膜、透气膜及其他类型所占据。

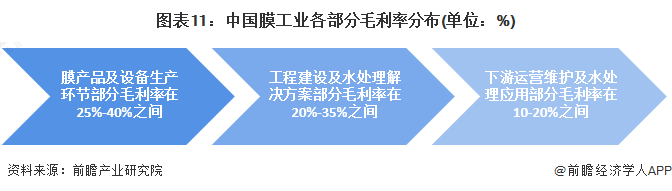

4、中国膜产业整体毛利率较高

目前尚无权威机构公布中国膜产业产业链各环节的盈利数据,但参考产业链各环节的上市企业经营数据了解到,产业链上游的膜产品及设备生产环节的业务毛利率相对较高,整体在25%-40%之间,毛利率高低取决于企业对于技术的垄断程度和产品的创新程度;中游水处理工程建设和解决方案上毛利率在20%-35%左右,毛利率高低取决于水处理解决方案的有效性及项目工程成本把控程度。下游运营维护的毛利率空间较小,主要是后期的检测费和维护费较低,毛利率在10-20%左右。

行业竞争格局

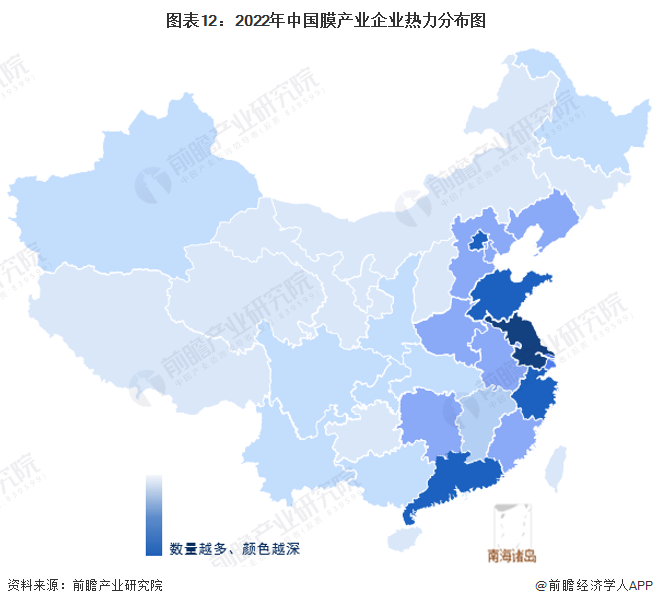

1、区域竞争:江苏、广东地区企业竞争优势较强

中国膜产业较为集中的地区为东部沿海地区,其中广东、江苏膜产业企业数量最多,且在上述经营范围业务均为头部省份,江苏在分离膜企业数量上领先,分离膜、膜组件生产企业较多,而广东在膜产品和膜技术以及反渗透企业数量上位居第一。

其他省市膜产业较发达的有:浙江、山东、上海、河南、安徽、福建、辽宁、河北、湖南、北京。这些地区靠海,且湖泊河流重多,人口密集,有天然的水资源优势和人口优势。他们在膜产业企业数量上占据优势。

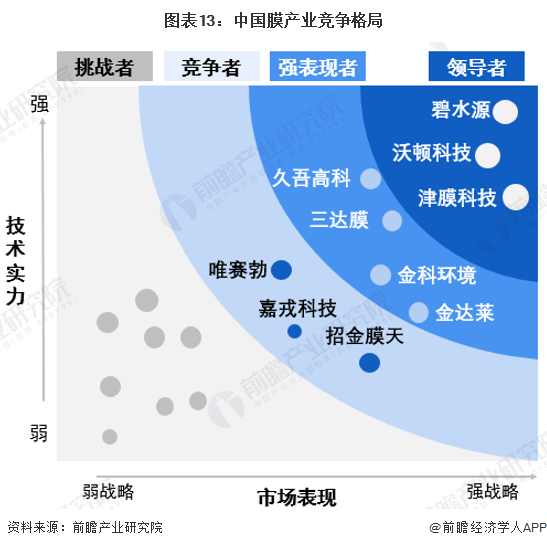

2、企业竞争:竞争格局明显,碧水源为行业领导者

国内膜技术研究起步较晚,但发展速度非常快,21世纪初在国家的大力支持下,膜产业技术研发被列入国家计委高新技术产业化重点发展专项计划。目前中国膜生产企业约有400多家,膜工程公司有近千家。目前根据技术实力及市场战略表现力来看,两方面都超前拔尖的是碧水源,其次是沃顿科技、津膜科技,在市场上表现较强的是久吾高科、三达膜、金科环境等,仍需进一步提高的有三达膜、金达莱、唯赛勃等企业。

行业发展前景及趋势预测

1、我国膜产业朝国际化、多元化、资源化、智能化生产发展

膜技术已成为当今水资源管理中的一个重要角色。海水淡化、工业用水处理、城市污水再生回用、工业废水零排放、市政自来水提质改造等是保障我国水资源安全的重要举措。未来,行业技术将不断取得突破,膜产品应用领域更加广泛,膜产业能实现较好的污水资源化利用,并且通过智能化水平和信息管理,膜产业制造模式朝精益化发展。

2、“十四五”期间高性能分离膜材料技术取得突破

在《中国制造2025》中把膜产品作为关键材料的发展重点,提出到2025年水处理膜材料的成本下降20%以上,特种分离膜和气体分离膜能耗下降20%,以分离膜材料为核心的分离装备成为石油化工、煤化工等行业的主要分离手段,分效率提高30%,国产化率将超过50%。我国膜技术产业在“十四五”期间仍将保持快速增长,预计总产值2025年达到5000亿元,到2035年将达到8000~10000亿元。

3、未来五年膜产业市场规模年复合增长率在8%左右

据中国膜工业协会数据,2020年,我国分离膜产业产值为2540亿元。我国膜技术产业在“十四五”期间仍将保持快速增长,2022年膜产业总产值将超3600亿元。预计总产值2025年达到5000亿元,到2027年将达到5800亿元,年复合增长率在8%左右。

以上数据参考前瞻产业研究院《中国膜产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对膜产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来膜产业发展轨迹及实践经验,对膜产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT