预见2022:《2022年中国通用航空行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中航科工(02357)、中直股份(600038)、中航西飞(000768)、中信海直(000099)、中航电子(600372)、中航机电(002013)等

本文核心数据:通用航空飞行人员数量,通用航空机场数量及分布,通用航空企业数量、分布及竞争格局,通用航空市场预测

行业概况

1、定义

在我国,通用航空原称专业航空。在1986年1月8日国务院颁发的《关于通用航空管理的暂行规定》中,正式将专业航空改名为通用航空,以便与国际民航组织的统一分类保持一致。我国对“通用航空”的定义与国际民用航空组织(ICAO)的定义是不同的。

根据《国际民用航空公约》,通用航空的是指除商业航空运输运行或航空作业运行以外的航空器运行;未将航空作业飞行划分到通用航空中。

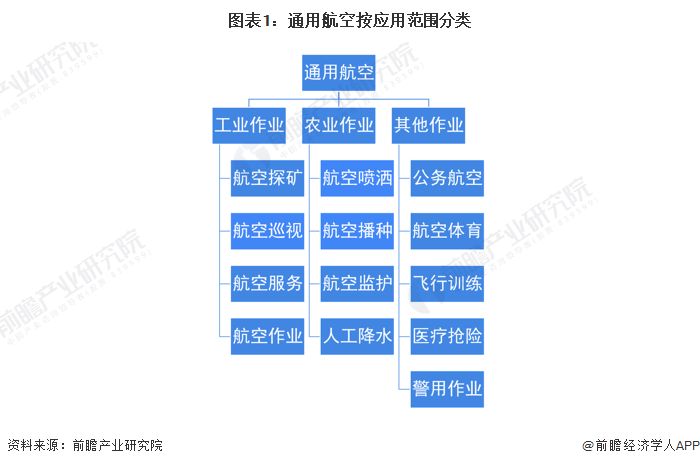

根据《中华人民共和国民用航空法(2018修正)》第145条规定,通用航空,是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

2、产业链剖析:产业链条长

从通用航空产业的产业链来看,上游主要是原材料供应和整机制造,其中的核心原材料除金属原材料、燃料等基础原材料外,还包括核心零部件的供应,如发动机、机翼等;以及各种软硬件的供应,主要为通用航空器制造提供资源保障和技术基础。中游主要为通用航空运营,主要包括通用机场建设、服务、人员培训、航空器的维修保养等。一般来讲,通用机场建设主要依赖于国家及地方政策的推动。从下游应用领域来看,通用航空应用范围较广,主要是通用航空作为生产工具或消费物品服务于国民经济三次产业。若从航空器的用途分类来看,可根据下游应用的不同大致分为公务包机、短途飞行、航空作业、飞行训练和娱乐运动五大类,分别应用于公/私务飞行、工农业应用、人员培训、搜索救援、娱乐活动等领域。

在上游的代表性企业中,核心部件提供商有中航工业、博云新材、中国航发等。在中游代表性企业中,整机制造商主要有中航电测、洪都航空等,川大智胜、威海广泰、四创电子主要提供机场设备与空管配套设施;海特高新、中信海直及航信科技主要提供通航运营与维修服务。下游则最终应用于公务包机、短途飞行等多个领域。

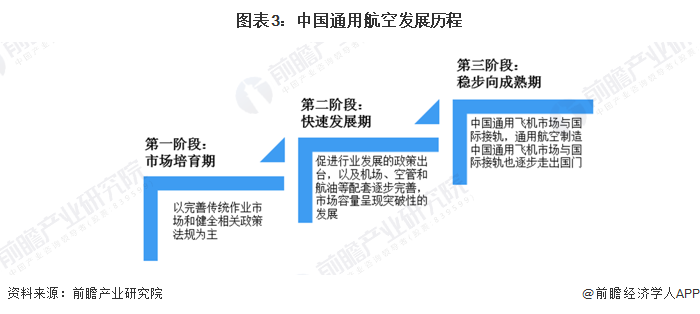

行业发展历程:行业正在稳步向成熟期

通用航空产业链涵盖航空制造业、维修及零部件加工业、金融保险业、航空器运营服务以及航空保障服务等多个领域。国际经验表明,通用航空产业投入产出比为1:10,就业带动比为1:12。以美国通用航空产业为例,美国通航一年的产值为1500亿美元,提供了126.5万个就业岗位。通用航空产业作为国家重点扶持的新兴产业,将成为中国新的经济增长点。中国通用航空发展经历了三个阶段,目前我国正所处第三阶段中:

◆ 第一阶段:市场培育期

以完善传统作业市场和健全相关政策法规为主。随着由于国家经济的发展、人均收入的提高,私人娱乐飞行、短途客货运营、飞行培训等“新兴市场”开始起步。

2008年中国通用航空飞机缺口达到166架份,分别用于人工降水(54架)、电力作业(30架)、航空护林(25架)、航空摄影(20架)、海事监察(17架)、港口引导(10架)、石油管道巡逻(10架)。

◆ 第二阶段:2011-2015年快速发展期

随着刺激政策出台,以及机场、空管和航油等配套逐步完善,市场容量呈现突破性的发展,同时也极大的激发培训市场的需求。由于细分市场较为成熟,外资品牌通航飞机在头两年将占据大半江山;随着国产通用飞机制造商通过与外方合作逐步积累并逐步推出新品,国产航空制造将后来居上。

◆ 第三阶段:2016-2022年稳步增长使其逐渐步入成熟市场

“新兴市场”开始成熟,市场需求开始向高峰冲刺。此时中国通用飞机市场与国际接轨,通用航空制造中国通用飞机市场与国际接轨也逐步走出国门。

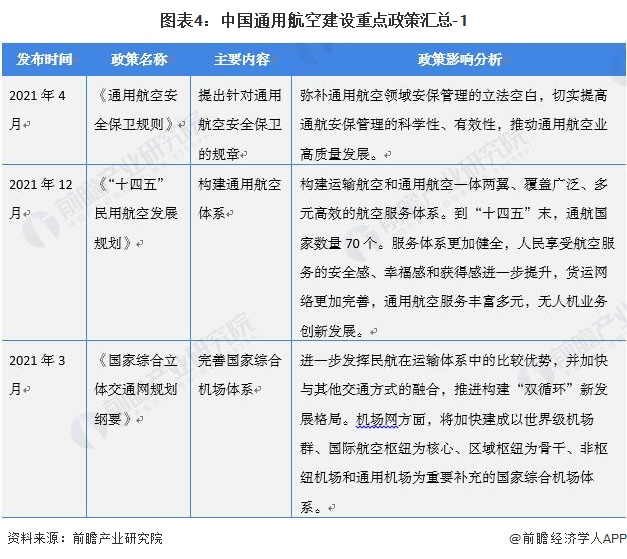

行业政策背景:政策加持,推动通用航空业安全高质量发展

近年来,我国通用航空产业进入到了一个高速发展期。作为国家强力支持的战略性新兴产业,国家和地方不断释放各种政策红利,从李克强总理在国务院常务会议上的亲自“点名”,到国务院办公厅发布《国务院办公厅关于促进通用航空业发展的指导意见》,再到发改委召开落实《意见》的会议,极大地调动了各地发展通用航空的热情。2021年4月21日,交通运输部发布了《通用航空安全保卫规则》,要求处理好通用航空安全与发展的关系,强化安全主体责任和监管责任,实施分类精细管理,切实提高通航安保管理的科学性、有效性,推动通用航空业高质量发展。

行业发展现状

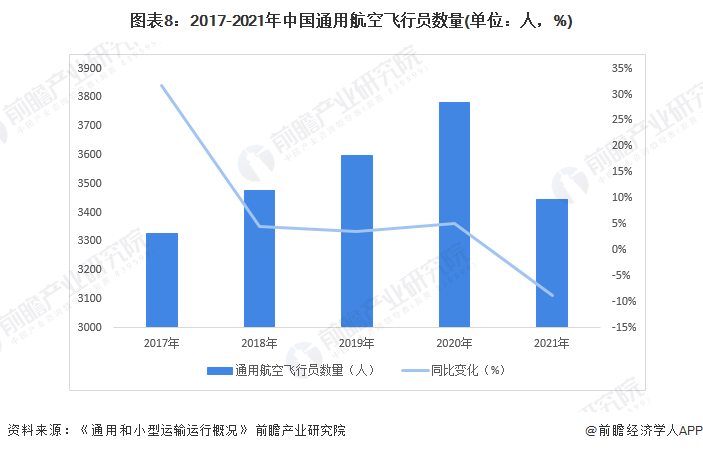

1、中国通用航空从业人员:人才短缺问题严重

2013-2021年,中国通用航空飞行员数量处于波动变化中,2020年达到3781人,2021年下降8.86%,人数为3446。中国通航产业正面临着严重的人才短缺状况,特别是飞行员和机务维修人员。在很多通用航空公司,飞行员面临断档的危险,甚至不能满足机组的最低要求,在平时作业时也需要临时借调。通用航空从业人员年龄和知识结构都远远不能达到通用航空事业发展的需求,呈现出人才断层、年龄老化的状态。

2、通用航空机场:机场数量增速放缓,以B类机场为主

2017-2021年,我国颁证通用航空机场数量呈现增长状态。根据通用机场信息平台数据,截至2022年4月21日,颁证通用航空机场共379个。

通用机场实施分类管理以来,B类通用机场的数量增长迅速,截至2022年3月达到239个,占所有通用机场的63.1%。

B类通用机场的功能一般较为单一,不对公众开放,目前主要为此前较长时期内农垦局、林业局等自用的森林消防及农林植保类通用机场获颁许可证而来。

从体系结构上看,目前我国颁证的A类通用机场呈“倒金字塔”结构,A1类通用机场90个,A2类和A3类通用机场分别为33个、17个。

A2类及A3类通用机场由于规模小、建设等级低、用地相对较少的特点,承担了通用机场网络的“毛细血管”作用,是通用机场网络体系的基础。

3、通用航空器:主要是涡桨和活塞固定翼飞机和直升机

2017-2021年6月,中国在册通用航空器数量整体上处于上升态势,但增速总体放缓,《2021年中国通航报告》数据显示,截至2021年6月,实际运营中的通用航空器共有3066加,相较于2020年底的2942架增长约4%。

注:通用航空器数量统计口径为所有在中国内地运营的所有通用航空器,包括非中国国籍和事业单位运营的航空器。

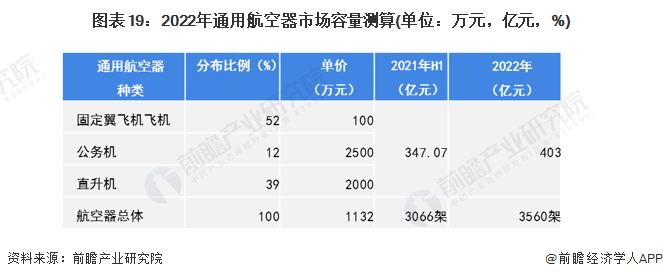

根据亚翔航空发布的《2021年中国通航报告》,截至2021年6月,中国大陆共有3066架通用飞机,其中约一半(52%)是涡桨和活塞固定翼飞机,34%是直升机,12%是公务机,其他通用航空器占2%。

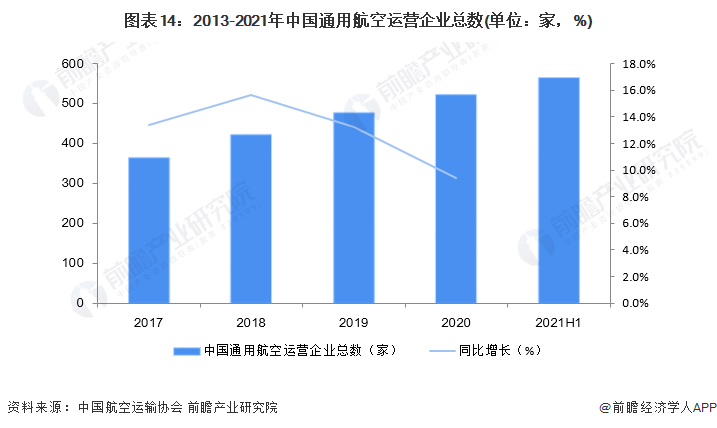

4、通用航空企业:通航企业数量稳定增长

根据中国航空运输协会发布的《2020-2021中国通用航空发展报告》数据,2020年,全国的通航企业中,经营性通航企业523家,占到总数的95%,非经营性通航企业16家,航校9家。截止至2021年6月,我国通用航空运营企业数量达到565家。

行业竞争格局

1、区域竞争:华东地区通用航空企业数量最多,黑龙江省通用机场数量突出

截至2020年底,全国通用航空企业共计523家,比上年增长9.4%。从地区分布看,通用航空企业排名前三的地区为:华东地区131家,中南地区120家,华北地区111家。黑龙江省通用机场数量几乎是断层性第一,主要原因因为黑龙江省是全国最大的粮食生产基地和重点保护林区,通用航空农林作业需求量大。

注:上图为2020年数据,2021年具体数据暂未公布。

2、企业竞争:涵盖领域多,整机制造和通航运营与维修领域企业实力强大

目前国内年收入在300亿以上的企业主要有中航科工、中航西飞以及中国东航,分别从事通用航空的整机制造和通航运营与维修业务;年收入在100-300亿元之间的企业主要包括中航机电、航发动力、中直股份等;年收入在100亿元一下的企业主要包括中航电子、航发科技、洪都航空、中航重机等,大部分企业从事通用航空核心零部件制造业务。

行业发展前景及趋势预测

1、随着通用航空建设的推进,通用机场建设愈发重要

随着我国通用机场建设的加快,未来建设的通用机场将和已有的通用航空机场形成完整的体系,使得通用航空机场构造成为一个星罗棋布的通用机场网络。

同时,未来的通用航空机场除了相应的停机场、塔台,配备专业的机务和管理队伍,具备完善的后勤保障,配备飞机的机库和维修中心等配备之外,还将在条件具备的机场配备飞机4S店,提供直升机销售(sale)、零部件供应(spare part)、售后服务(service)和信息反馈(survey)等。

此外,随着经济的发展和航空业的进步,世界各地的机场都先后推出临空经济区的建设计划,并且,在整体规划上,呈现多元化、多层次、辐射广的态势。

以及民航局还提出了建设“绿色机场”,通过科研与建设实践,确立中国未来机场建设的幽绿色标准和规范体系,实现机场的可持续发展

2、预计未来通用航空将迎来迅速发展

通用航空器方面,2021年上半年我国四大类航飞行器中,固定翼、公务机、直升机的各自比重为52%、12%、36%,(其中,总分类中其他的航空器数量归在直升机分类中),根据市场情况各自单价约分别为100万元、2500万元和2000万元。按市场上飞行器类别的比重计算出平均单价约为1132万元,假定到2022年我国航空器结构不产生大的变化,则通用航空器市场规模约为362.24亿元。按照民航局编制的《全国通用机场布局规划》,到2030年,全国通用机场将达到2058个,基于目前通用航空器与通用机场数量之比为8:1,预计到2027年我国通用航空器数量为9240架,市场规模达1046亿元。

根据民航局编制的《全国通用机场布局规划》,到2030年,全国通用机场将达到2058个以及每架通用航空器配置1.4名飞行人员;一般而言,地方级和基础级通用机场约为5000万元至1亿元,国家级机场和区域级机场为5亿元至30亿元,测算假设单个机场建设成本平均2亿元;飞行培训方面,人均培训成本按现有的70万元计算。根据已有信息,通用航空器、通用机场及飞行人员预测结果如下:

以上数据来源于前瞻产业研究院《中国通用航空业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对通用航空行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通用航空行业发展轨迹及实践经验,对通用航空行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT