预见2022:《2022年中国面板行业全景图谱》(附市场供需现状、竞争格局、发展前景等)

面板产业主要上市公司:目前国内面板产业的上市公司主要有京东方(000725.SZ)、深天马(000050)、维信诺(002387)、华映科技(000536)、龙腾光电(688055)、和辉光电(688538)。

本文核心数据:行业发展、行业现状、行业前景

产业概况

1、定义:主要分为LCD与OLED面板

面板产业主要是指用于电视、台式电脑、笔记本和手机等电子设备的显示面板产业。当今时代已经是信息的时代,信息显示技术在人们社会活动和日常生活中的作用日益剧增,人类信息的获取80%来自视觉,各种信息系统终端设备与人之间的交互都需要通过信息显示来实现。面板产业已经成为了光电产业的龙头,在信息产业中仅次于微电子行业,成为了最重要的产业之一。显示面板产品主要有液晶面板(LCD)、等离子面板和有机发光二极管面板(OLED)。目前,等离子面板由于厚度大、分辨率低、价格高等因素,已经完全退出市场。

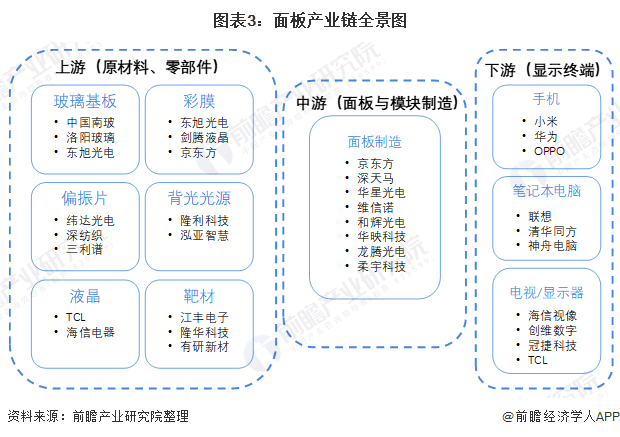

2、产业链剖析:产业上中下游界限明晰

面板产业的上游以洛玻为代表的玻璃基板供应商、纬达光电等偏振片提供商、东旭光电等彩膜提供商、隆利科技等背光光源提供商、江丰电子等靶材提供商。中游作为面板行业主体,主要进行面板与显示模组制造。下游为3C电子、工控等显示终端。以尺寸可分为小尺寸-手机面板,中尺寸-笔记本显示面板,大尺寸-电视机、显示器面板等。

产业发展历程:从依赖进口到自主生产

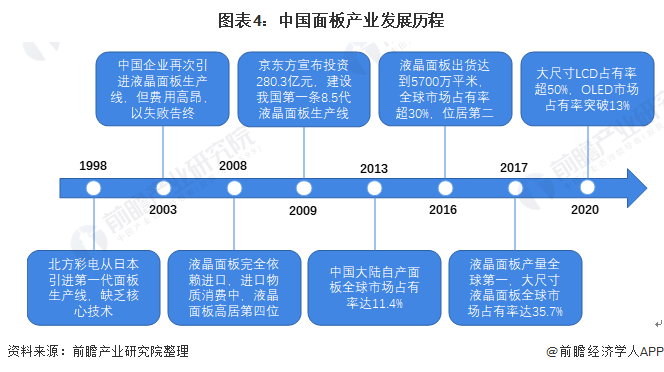

1998年9月,北方彩晶从日本DTI引进了一条第1代液晶面板生产线,由于没有核心技术,企业无法持续发展。2003年2月,京东方以3.8亿美元的价格收购了韩国现代电子的液晶业务,结束了中国自主生产液晶显示屏零时代,但是由于专利费用导致产品价格没有竞争力,这次尝试也以失败告终。至2008年,中国液晶面板仍完全依赖进口,甚至中国每年的进口物资消费排行中,液晶面板仅次于石油、铁矿石、芯片,而位居第四位。经过近年的发展,我国面板行业后来居上;2013年我国大陆自产面板全球市场占有率为11.4%,2016年出货面积约5700万平方米,全球出货量市场占有率超30%,居全球第二位。到2017年底,中国大尺寸液晶面板产能占据全球35.7%的份额,超越传统大尺寸液晶面板制造大国韩国,液晶面板产量已位居全球第一。2020年,中国大陆厂商在大尺寸LCD屏幕领域的市场份额总计已经超过了50%。同时,据BusinessKorea报道,中国厂商OLED面板在2020年的市场占有率突破13%,增速震惊韩国OLED业界。

上游供给情况:保障零部件供应

以面板产业的典型产品LCD为例,在其产业链中玻璃基板、彩色滤光片、背光模组等上游基础材料公司有显著的高附加值优势。

下游发展情况:

IHS Markit 数据显示,2015-2020年,中国液晶电视产量整体呈波动态势。2015年,中国液晶电视产量达到5120万;虽然在2017年有小幅下降的趋势,但在2018年恢复增长,2019年实现产量5666万台。2020年我国液晶电视出货量下降约10%,达5100万台。

近年来,随着计算机行业的逐渐成熟,我国电子计算机产业维持稳中有升的态势,电子计算机整机累计产量、微型电子计算机累计产量均同比出现不同程度增长。相对于2016年的低谷,当前计算机行业正处在上升阶段,预计与换新周期及经济缓慢复苏有关。据国家统计局统计,2020年我国电子计算机整机产量为4.05亿,较2019年同比上升13.64%;2021年上半年,电子计算机整机产量为2.30亿台,同比增长40.6%。

IDC数据显示,2015年中国平板电脑出货量约为2592万台,占全球销量的11.8%;2016年开始出现下降的趋势,其主要原因是大屏智能手机和二合一电脑成为阻击平板电脑的强力竞争对手;但随着平板电脑的技术在不断更新,中国平板电脑出货量降幅速度放缓。2020年,随着消费者对消费3C的需求增加,平板电脑市场开始出现回暖趋势,2020年出货量为2338万台,同比增长1.31%。2021年上半年出货量1340万台,比去年同期显著增长了29.7%。

2015-2020年,我国笔记本电脑产量在2016年有所下降后呈现逐年增长的趋势,2019年我国笔记本电脑产量达到1.85亿台,同比增长4.3%。Omdia测算2020年,中国笔记本计算机产量为1.96亿台,同比增长5.6%。

注:国家统计局尚未发布2020年中国笔记本计算机产量数据,2020年为Omdia数据,如有更新,以官方数据为准

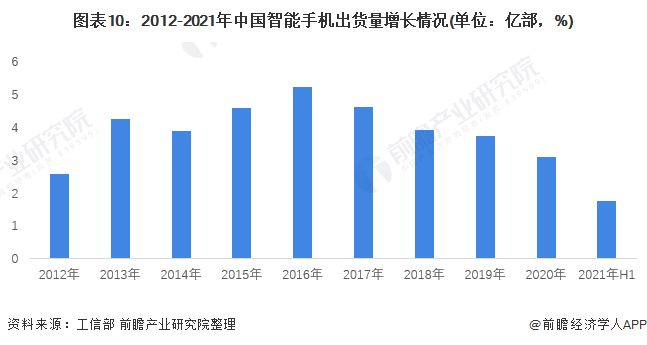

根据工信部的数据显示,2012-2020年,国内智能手机出货量呈波动趋势,2019年国内智能手机出货量3.72亿部,同比下降4.7%,占同期手机出货量的95.6%。2020年,国内智能手机出货量3.08亿部,同比下降20.8%。2021年上半年,智能手机累计出货量1.74亿部,同比增长13.7%。

产业发展现状

1、供给:京东方产量扩张,深天马产量有所下降

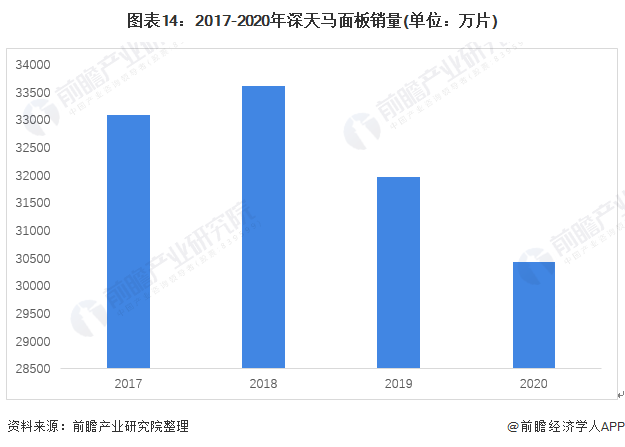

2017-2020年,国内主要面板企业京东方产能有所扩张,而深天马产量有所下降。2020年京东方TFT-LCD面板产量为55628千平方米,同比增长10.99%;AMOLED面板产量为537千平方米,同比增长93.86%。深天马2020年面板产量为30321.14万片,同比降低5.17%。

2、需求:京东方销量上升,深天马销量有所下跌

2017-2020年,国内主要面板企业京东方销量增加,而深天马销量有所下跌。2020年京东方TFT-LCD面板销量为55623千平方米,同比增长10.55%;AMOLED面板产量为501千平方米,同比增长86.25%。深天马2020年面板产量为30428.11万片,同比降低4.77%。

3、价格: 2020年价格触底后反弹

2018-2020年,随着中国多条高世代产线的投产,液晶面板产能激增,全球液晶面板供过于求,因此全球液晶面板价格出现持续下跌的趋势,部分商品价格降幅达到30%以上。2020年受疫情影响,面板原材料供应不足,导致面板价格有所上升。以55寸液晶电视面板为例,2017年平均价格达到最高值,为250美元/片,2019年下降到150美元/片。根据DSCC面板价格月度数据,2020年55寸面板平均价格125美元/片,2021年上半年激增至191美元/片。

产业竞争格局

1、区域竞争:格局分布明显

从我国面板产业链企业区域分布来看,面板产业企业主要分布在沿海省份。主要分为三个产业区:以河北、北京为代表的华北产业区;以浙江、江苏、上海、山东为代表的华东产业区;以广东省、福建省为首的华南产业区;以四川为代表的西南产业区。

2、企业竞争:市场集中度高

从各公司销售布局来看,除和辉光电业务范围几乎仅在国内,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前京东方、深天马在面板行业的竞争力较大,二者面板相关业务占比均超过98%。维信诺、华映科技等厂商面板业务营业收入紧随其后。和辉光电与龙腾光电面板产量较低,二者竞争力较弱。

从OLED与TFT-LCD两种细分市场来看,OLED市场的核心参与者主要有京东方、维信诺、华星光电、深天马、和辉光电、友达、信利、柔宇等厂商。其中京东方、维信诺、华星光电由于资金实力雄厚在中国OLED市场较为突出。TFT-LCD市场有京东方、惠科、华星光电、群创、友达、天马中电熊猫、中电彩虹、龙腾光电等企业。其中京东方、华星光电、群创、友达因为具有产能优势而领衔中国TFT-LCD市场。

产业发展前景及趋势预测

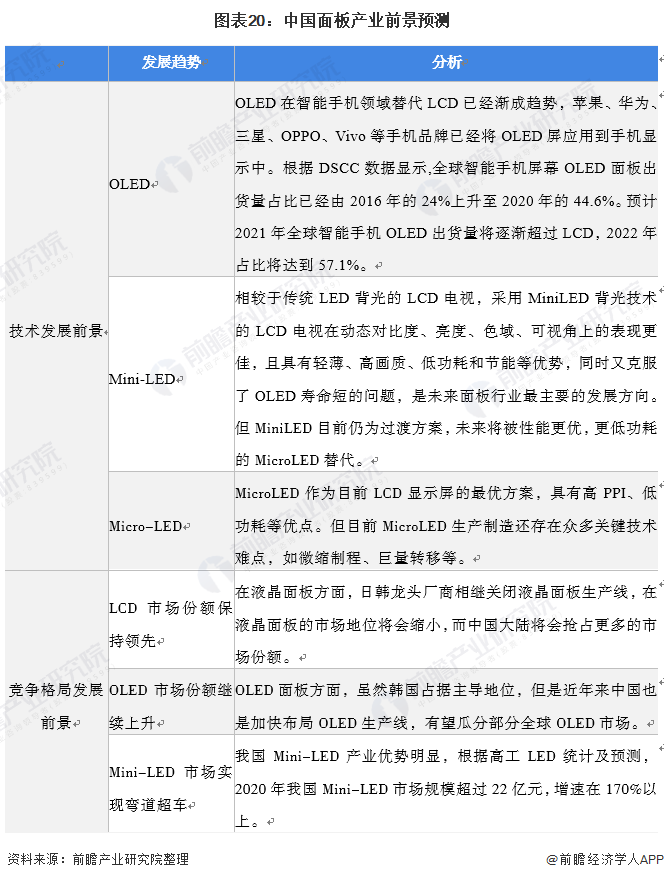

1、面板发展趋势: 缩小尺寸、降低功耗、提高刷新率

我国高世代线的快速上马,对全球面板产业产生了重大影响,产线的升级,使得产线的调整能力加强。产线受限,技术落后的产能将逐步被淘汰。尤其伴随着高世代线产能向中小尺寸转移,将对整个产业产生重大影响。中小尺寸面板因客户多,产品差异性大,对企业的市场营销能力提出了更高的要求,国内面板厂商无疑将占据优势,国内终端和面板企业也加强了相互合作,将对国外企业造成较大影响,全球落后产能的淘汰速度进一步加快。

2、面板前景预测:技术继续深化,市场份额进一步抬升

MiniLED背光产品由于具有成本低、应用广、寿命长等重要优势,成为未来行业发展的主要方向。同时随着中国面板行业的快速发展,中国面板企业有望进一步瓜分全球面板产业市场份额。

以上数据来源于前瞻产业研究院《中国面板产业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对面板行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来面板行业发展轨迹及实践经验,对面板行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT