预见2021:《2021年中国专网通信行业全景图谱》(附市场供需、竞争格局、发展前景等)

专网通信产业主要上市公司:目前国内专网通信的上市公司主要有海能达(002583)、海格通信(002465)、烽火电子(000561)。

本文核心数据:行业发展、行业现状、行业前景

产业概况

1、定义:专网通信

专网通信是指在单位内部,为满足其进行组织管理、安全生产、调度指挥等需要所建设的通信网络。专网通信是我国移动通信重要的组成部分之一。专网通信在集群调度、应急通信、即时通信等方面有着独特优势,已广泛应用于国民经济各个领域,并成为国家安全、公安警察、交通管理、石油化工、建筑施工、机械制造、物业保安等部门重要的无线通信装备,在国民经济中占有重要地位。

2、产业链剖析:上游材料复杂,下游应用丰富

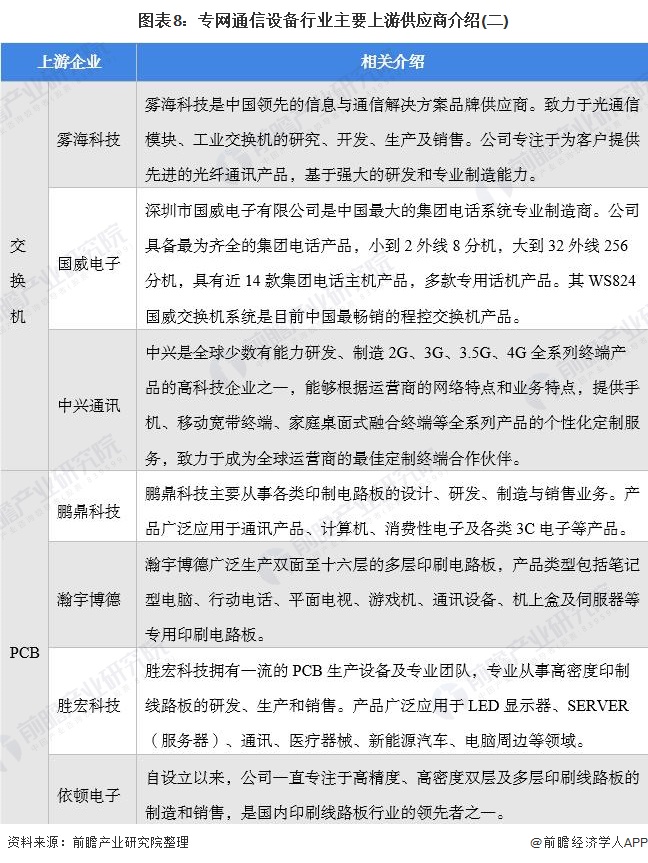

专网通信行业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备制造业(如收发器、交换机、天线、分路器、合路器)。作为本行业的产品原材料供应商,电子元器件、塑胶与五金结构件制造业、通信设备制造业(部件)对本行业的影响主要体现在采购成本上。

专网通信行业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响本行业的经营效益和持续发展。

产业发展历程:从模拟到数字

我国专网通信行业的发展,大体经历了模拟常规通信、模拟集群通信和数字集群通信三个阶段。其具体如下:

上游供给情况:集成电路行业迅速崛起,保障零部件供应

专网通信为技术密集型产品,其重要组成部分除五金插接件、电池芯部分外,主要的核心部件就是半导体集成电路、PCB及交换机。我国大陆集成电路产业的虽起步较晚,但经过近20年的飞速发展,我国集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。

根据国家统计局公布的数据,2012-2020年,我国集成电路产量逐年增加,由779.6亿块增加至2612.6亿块,年均复合增长率达到16.32%。2020年全国集成电路产量达到2612.6亿块,同比增长29.45%,产量创下新高。

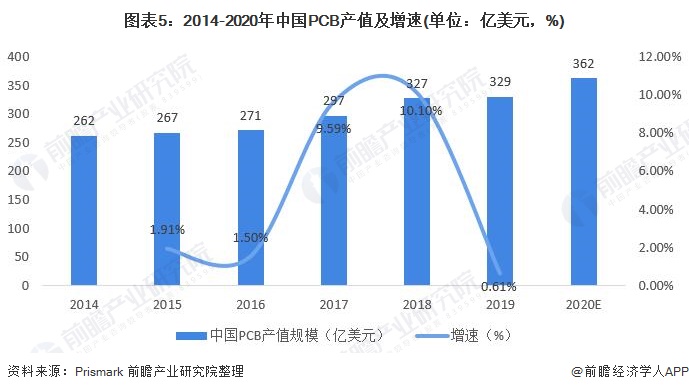

2019年,中国是众多国家中唯一PCB产值增长的国家。据Prismark数据,2019年中国PCB产值为329亿美元,同比小幅增长0.61%。前瞻根据行业发展规律测算2020年中国PCB产值约为362亿元。

根据国家统计局公布的数据,我国程控交换机产量呈波动下降趋势,2011年产量为3034万线,到2020年产量降至702.5万线,同比下降11.13%。

随着交通、公共安全、水利、工商业的发展,人们对数据量的要求逐步升级,促使专网设备更新迭代。专网通信设备的更新带来了一定的集成电路需求,也带动了上游供应商的发展。

下游发展情况:公共安全领域是最大市场

专网通信产品是各国公共安全部门实现有效指挥调度的必备装备,一般要求大型组网和高性能产品,因此公共安全领域是专业无线通信行业最大的下游市场。从下游需求发展情况来看,近几年公共安全领域需求逐年下降,而工商业领域需求不断上升,公共事业领域占比基本不变。

据Leadleo Research数据,2020年我国公共安全领域市场规模或将实现70.6亿元,占总市场规模比重达57%;其次为公共事业领域,包括了交通运输、能源、水利、林业等,市场规模37.9亿元,占总市场规模比重达31%;工商业主要包括了物业、服务业、建筑、物流、制造业等,市场规模14.9亿元,占总市场规模比重达12%。

产业发展现状

1、供给:行业稳定发展,主要企业产能快速扩张

受益于国家对政府与公共安全的重视,以及我国经济快速发展带来的大型活动增加,我国专网通信市场近年来一直保持较快增长。2016年我国专网通信市场规模达到162亿元,到2020年市场规模增长至344亿元,增长率为13.9%。前瞻估计2021年我国专网通信行业市场规模保持稳定增长态势,2021年市场规模约为387亿元。

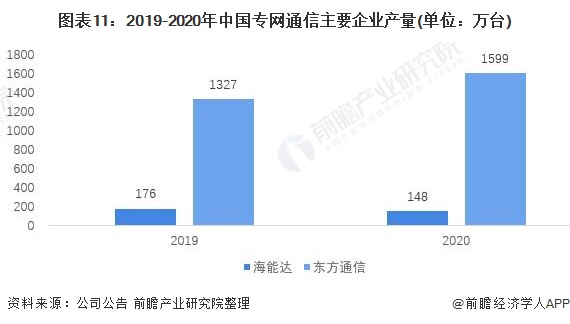

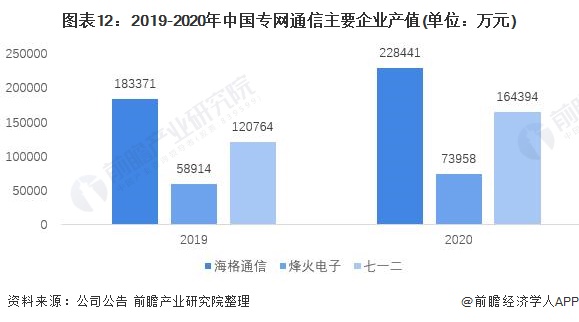

从产量上来看,2019-2020年,除海能达产量有所下降外,国内主要专网通信企业供给能力均有所增长。其中七一二产能增长幅度最大,2020年产量增长36.12%;烽火电子紧随其后,2020年增长25.53%;随后为海格通信,产量增长24.58%。

2、需求:通信设备需求比重高

受益于国家对政府与公共安全的重视,以及我国经济快速发展带来的大型活动增加,我国专网通信市场近年来一直保持较快增长,2016年我国专网通信市场规模达到162亿元,到2020年市场规模增长至344亿元,增长率为13.9%。

产业竞争格局

1、区域竞争:呈现“区域集中”特点,主要在北京、深圳以及长三角地区

从我国专网通信产业链企业区域分布来看,专网通信产业企业主要分布在广东地区,其次是在浙江、北京等地;中部地区,如湖北、安徽、山西、河南等省份虽然有企业分布,但是数量较少。

2、企业竞争:行业应用领域突出,竞争格局稳定

从产品应用行业来看,各公司专网通信主要应用于交通、水利、应急通信、电力等行业的指挥调度;从销售布局来看,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前海能达、海格通信在专网通信行业的竞争力较大,其中海能达专网通信业务占比达70%以上。东方通信、七一二、烽火电子、佳讯飞鸿等厂商专网通信业务营业收入紧随其后。信威科技、亚联发展专网通信主营业务占比较小,竞争力较弱。

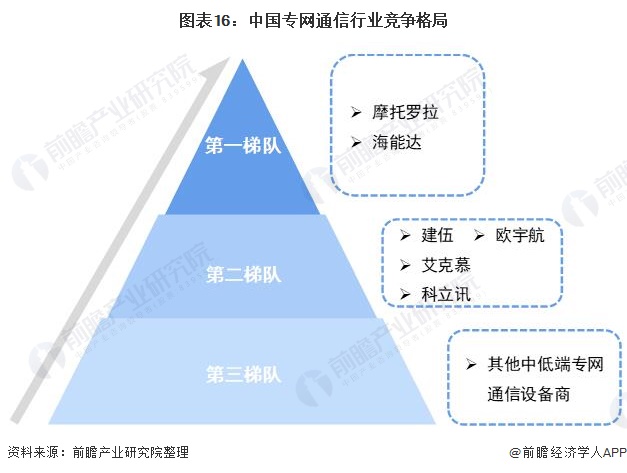

在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场。将企业按占全球专网通信市场份额进行梯队划分,摩托罗拉与海能达处于第一梯队;建伍、艾克慕、科立讯、欧宇航处于第二梯队,其他中低端专网通信企业处于第三梯队。

产业发展前景及趋势预测

1、专网通信发展趋势:改变中成长

专网通信作为具有明显竞争格局的成熟型产业,其未来发展有以下三个趋势:

产品趋向于一体化:具备技术优势、质量优势、设备优势,能为客户深度定制一体化解决方案的综合通信设备供应商将占有更高的市场份额;产业链整合趋势明显:专网通信设备行业拥有诸多不同技术的设备,专网通信行业领先企业产业链整合趋势明显;产业重心向新兴国家转移:具有研发能力及资质的通信设备企业纷纷将战略重点慢慢延伸至新兴国家,采取海外的发展战略,占领新兴国家的通信设备市场份额,为公司的发展注入持续动力。

2、专网通信前景预测:信息安全行业环境复杂促使我国专网通信发展

社会经济发展带动专网通信需求的扩大和升级。在国家财政支持、大型活动举办、具有自主知识产权的PDT标准制定等因素的带动下,我国政府与公共安全行业市场将迎来高速增长期。另外,未来几年我国基础设施建设仍将处于大规模建设、升级期,这将带动配套的专业无线通信设备需求快速增长。

专业无线通信产品是各国公共安全部门实现有效指挥调度的必备装备,交通运输、能源、林业、水利等公用事业部门为了提高生产运营效率和保障生产安全,也普遍有配套专业无线通信设备的需求。前瞻估计未来五年我国专网通信行业的市场规模将保持增长,到2026年市场规模将达到667亿元。

以上数据来源于前瞻产业研究院《中国专网通信行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专网通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专网通信行业发展轨迹及实践经验,对专网通信行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT