预见2021:《2021年中国商用车行业全景图谱》(附市场供需、竞争格局、发展前景等)

商用车产业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(600418)、长城汽车(601633)、比亚迪(002594)等

本文核心数据:商用车产量、商用车销量、商用车企业产能、商用车竞争格局、商用车企业销量、商用车销量区域分布、货车产销量、客车产销量等

产业概况

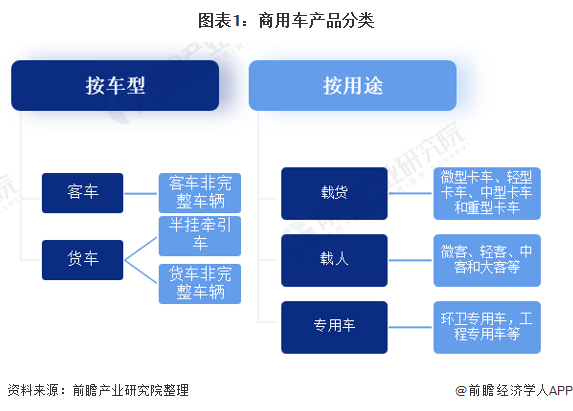

1、定义:商用车是用于运送人员和货物的汽车

商用车是在设计和技术特征上是用于运送人员和货物的汽车。从2005年开始,我国汽车行业实行了新的车型统计分类。相对旧分类,商用车包含了所有的载货汽车和9座以上的客车。在旧分类中,整车企业外卖的底盘是列入整车统计的,在新分类中将底盘单独列出,分别为客车非完整车辆(客车底盘)和货车非完整车辆(货车底盘)。

从车型来看,商用车分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。在整个行业媒体中,商用车的概念主要是从其自身用途不同来定义的,习惯把商用车划分为客车和货车两大类。

从车辆用途来分,商用车分为载货、载人和专用车三大门类。载货车根据载重量不同,主要包括微型卡车、轻型卡车、中型卡车和重型卡车。载人车根据载人数量不同,主要包括微客、轻客、中客和大客几个品类。专用车(具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。)广义上分属于商用车的一种,狭义上分环卫专用车,工程专用车,特种专用车,商务专用车,运输专用车,军用专用车等等。

2、产业链剖析

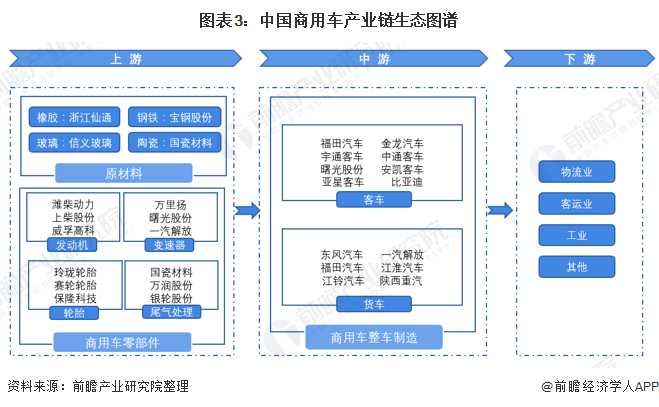

从我国商用车产业链结构来看,我国商用车产业链上游有原材料制造业和商用车零部件制造业;中游为商用车整车制造业,主要分为客车整车制造业和货车整车制造业;下游主要为各个需求行业,包含有物流行业、客运行业、工业等各类对商用车有需求的行业。

从我国商用车产业链全景图谱来看,乘用车产业链上游钢铁、橡胶、玻璃、陶瓷等原材料供应商代表厂商有宝钢股份、浙江仙通、信义玻璃、国瓷材料等;上游零部件生产商有:潍柴动力、上柴股份等发动机厂商,玲珑轮胎、赛轮轮胎等轮胎厂商,万里扬、曙光股份等变速器厂商,国瓷材料、万润股份等尾气处理厂商;中游整车制造企业有:福田汽车、金龙汽车、宇通客车、中通客车等客车制造商,东风汽车、一汽解放、陕西重汽、江淮汽车等货车制造商。

产业发展历程:商用车经历了从无到有、从有到大的发展过程

中国商用车1953-1982年为发展期,我国商用车实现了从无到有,中型商用车得到了发展;1983-2008年为引进期和成长期,引进奥地利斯太尔重型汽车、奔驰、五十铃、德国尼奥普兰、瑞典沃尔沃、斯堪尼亚、日本三菱、日野、丰田以及韩国大宇等项目,实现了中国商用车“重、中、轻、微、客”全面发展;2009-2019年为壮大期,实现了从有到大,中国商用车以自主开发、技术引进、合资合作、兼并等方式,在商用车产品领域实现了快速发展;2020-2030年为高质量发展期,力争实现商用车从大到强的高质量发展。

产业发展现状

1、供给现状:产量占全球比重上升,2020年超五分之一

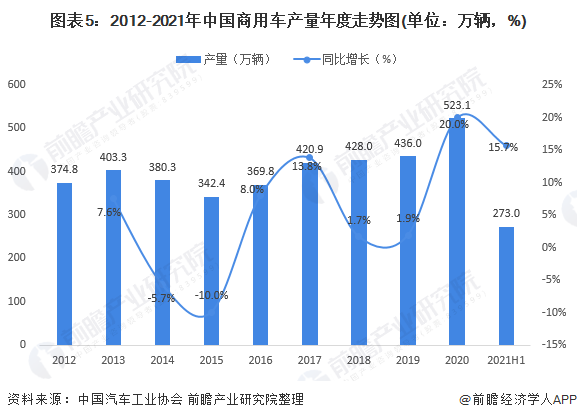

2020年,受国Ⅲ汽车淘汰、治超加严以及基建投资等因素的拉动,中国商用车全年产销呈现大幅增长,2020年商用车产量达到523.1万辆,首超500万辆,创历史新高,产量同比增长20.0%,增幅比上年提高18.1个百分点。2021年1-6月,中国商用车产量实现273万辆,同比增长15.7%。

据OICA数据显示,2012-2020年全球商用车产量整体呈现先增后减的趋势。2020年受到新冠疫情影响,全球商用车产量大幅度下降,全年共生产商用车2178.71万辆。从中国产量占比情况来看,2015-2020年,中国商用车产量占全球比重整体呈上升趋势,2020年产量占比达24%。

2、需求现状:商用车占汽车销量比重连续四年上升

从我国商用车销量来看,2014-2015年商用车市场一直比较低迷,累计销量同比负增长。2016-2020年,商用车市场回春,2020年商用车销售量为513.3万辆,同比增长18.7%,在汽车整体及乘用车产销同步下滑的情况下,保持正增长。2021年1-6月,中国商用车销量实现288.4万辆,同比增长20.9%。

2012-2016年,我国商用车占汽车总销量的比重整体呈下降的趋势。2012年,占汽车总销量的比重约为19.74%,2016年,商用车占汽车总销量的比重为13.03%,随后商用车市场份额呈现逐年上升趋势,2020年商用车占汽车总销量为20.28%,连续四年增长。

3、细分市场发展现状:货车为商用车主要产品

2020年我国商用车分车型情况看,客车产销分别完成45.3万辆和44.8万辆,同比分别下降4.2%和5.6%,占全部商用车销量的8.73%;货车产销分别完成477.8万辆和468.5万辆,同比分别增长22.9%和21.7%,占全部商用车销量的91.27%。由此可见,货车是我国的主要商用车产品。

产业竞争格局

1、区域竞争:产能主要布局在山东、江苏、重庆等;广东山东等地销量领先

前瞻结合Apsoto统计我国商用车企业产能及各公司发布其商用车产能规划情况进行不完全汇总分析可知,国内主流商用车企业产能主要布局在山东、江苏、重庆、四川等地,主要分布在东部和中部地区省份,西部地区企业产能布局较少。

注:以上企业中比亚迪、上汽大通、郑州宇通、黄海客车、江西五十铃、陕汽商用车为2020年产能,其余均为2021年产能布局情况。

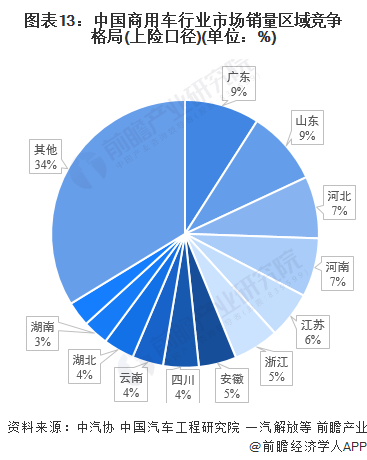

2016-2019年,我国商用车行业上险总销量突破1381万辆,其中广东和山东销量均突破124万辆,分别占总销量的9%,河北紧随其后,销量突破100万辆,占比7%。整体来看,我国商用车销量靠前的省份还有河南、江苏、浙江、安徽等。

注:1)数据来源于中汽协、中国汽车工程研究院、一汽解放等发布的《中国商用汽车产业发展报告(2020)》,报告数据截至2019年,暂无2020年最新数据,届时以官方发布为准。

2)以上销量为上险口径,与协会披露口径略有差异。

2、企业竞争:上汽、东风、北汽等销量领先

据中国汽车工业协会统计分析,2020年商用车销量排名前十家企业依次为:上汽、东风、北汽、长安、一汽、重汽、江淮股份、陕汽集团、长城汽车和成都大运,分别销售72.9万辆、72.3万辆、68.4万辆、51.1万辆、49万辆、47.1万辆、29.8万辆、23.5万辆、22.5万辆和8.9万辆。与上年相比,前十名公司销量均有不同程度的上升,其中重汽、长城汽车和中国一汽涨幅较大,重汽与长城较2019年相比涨幅超50%。

产业发展前景及趋势预测

1、发展趋势:行业呈现精细化运营、多元化发展趋势

中国的商用车市场一直受到政策法规与市场需求的双重影响,随着商用车合资股比的逐步放开、事中事后监管加严、行业集中度不断提高、优势企业加速壮大、国际竞争态势加剧等,整体市场将呈现精细化运营、多元化发展趋势。

2、发展前景:行业由高速发展转变为高质量发展

2021上半年,我国商用车销量增长迅速,预计下半年增速将有所放缓,全年销量将仍然大于产量。在行业政策限制落后产能扩张等措施背景下,我国商用车行业将从高速发展转变为高质量发展,预计到2026年商用车产量有望超过660万辆,销量有望达到684万辆。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商用车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商用车行业发展轨迹及实践经验,对商用车行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT