预见2021:《2021年中国人造板行业全景图谱》(附发展现状、产业链结构、竞争格局、发展前景等)

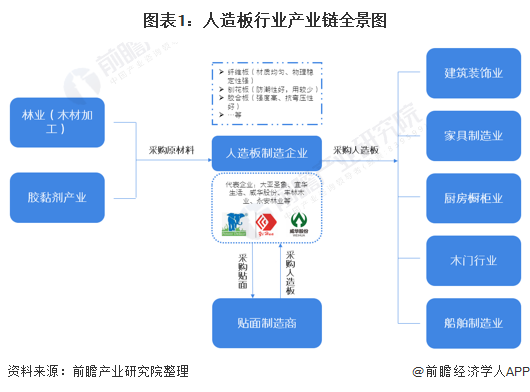

人造板产业链全景图

人造板行业的上游主要由林业和胶黏剂产业组成,下游则是面向建筑业、家具制造业等。其中,在下游方面,需求量主要流向家具和建筑行业。

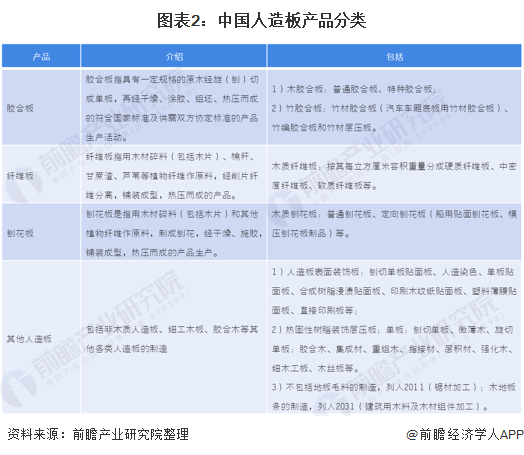

人造板行业主要产品包括胶合板、纤维板、刨花板和其他人造板。其中,胶合板指具有一定规格的原木经旋(刨)切成单板,再经干燥、涂胶、组坯、热压而成的符合国家标准及供需双方协定标准的产品生产活动;其用途广泛。

整体发展:严苛的环保政策推动行业规划有序发展

——政策背景:环保力度推动产业规范化发展

近年来,随着环保力度的加大,国家在环保方面大力推行无害、最大限度减低有害物质的投放下足了功夫。在人造板方面,国家生态环境部在2020年6月24日发布了《2020年挥发性有机物治理攻坚方案》指出深化园区和集群整治,促进产业绿色发展。

其中,将重点排查以制药、农药、涂料、油墨、胶粘剂、染料、日用化工、化学助剂、合成革、橡胶轮胎制造、有机化学原料制造等化工行业,使用溶剂型涂料、油墨、胶粘剂和其他有机溶剂的家具、零部件制造、钢结构、铝型材、铸造、彩涂板、电子元器件、汽修、包装印刷、人造板、皮革制品、制鞋等行业为主导的企业集群。

此外,各企业集群要统一整治标准,统一整改时限,标杆建设一批、改造提升一批、优化整合一批、淘汰退出一批。家具、彩涂板、皮革制品、制鞋、包装印刷等以小企业为主的集群重点推动源头替代,汽修、人造板等企业集群重点推动优化整合,对不符合产业政策、整改达标无望的企业依法关停取缔。

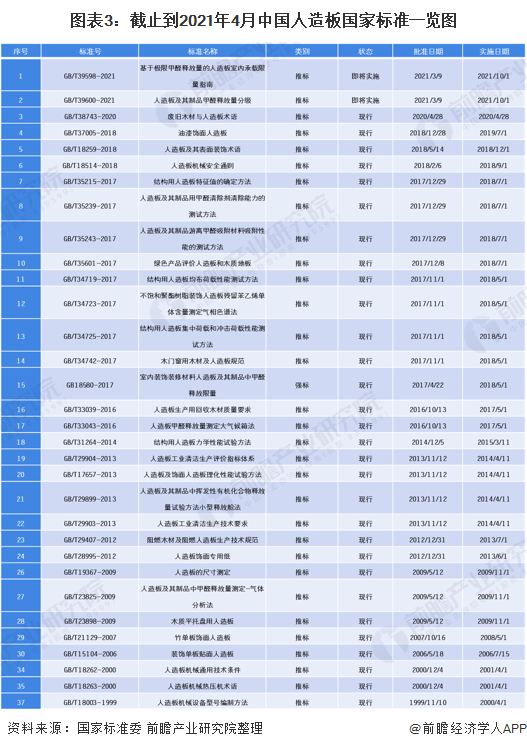

此外,国家还制定出了一系列的标准使得人造板产业更加规范化。截止到2021年4月,根据国家标准委的数据显示,我国人造板行业共有37条国家标准;其中,即将实施的有两条;分别是“基于极限甲醛释放量的人造板室内承载限量指南(GB/T 39598-2021)”和“人造板及其制品甲醛释放量分级(GB/T 39600-2021)”都将在2021年10月1日开始实施。

——市场规模:2020年约为450亿美元

中国人造板产业供给侧结构性改革全面展开,落后产能淘汰进一步加速。2019年作为产业发展“稳增长、调结构”的破局之年,中国人造板产业在质量提升、稳定市场方面保持行业持续健康发展。

此外,中国人造板行业发展质量不断提高。全国人造板企业大中型企业数量进一步增加,小型企业数量持续减少。产能实现兼并整合,跨行业并购、行业内并购重组不断涌现,优胜劣汰持续进行。

特别注意的是,国际贸易摩擦不断,涉及对所有人造板产品以及家具、地板、木门等下游木制品加征关税,将对中国人造板进出口造成负面影响。

中国人造板产业必须向高质量发展转变,胶合板行业供给侧结构性改革进一步推进,行业整合提速;纤维板行业在经历三年的生产能力收缩之后,将探底回升,行业回暖可期;刨花板行业生产能力进一步得到释放,短期内行业供求关系逆转,发展压力显现。

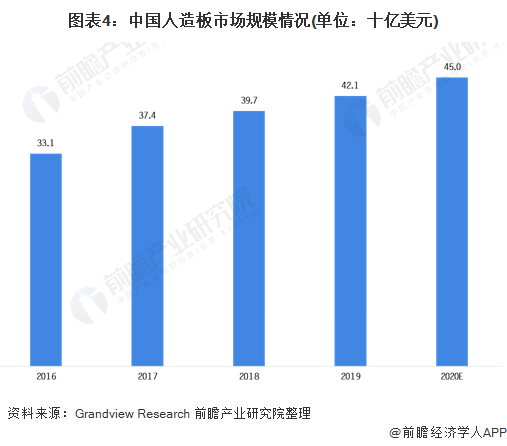

根据Grandview Research的数据显示,2019年中国人造板市场规模约为421亿美元。

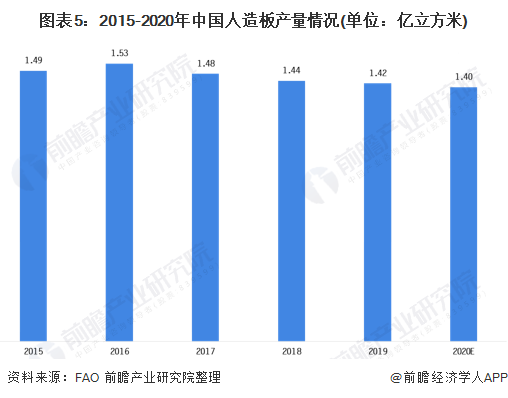

——整体供给:2020年产量约为1.4亿立方米

根据联合国粮食及农业组织(FAO)的统计数据显示,2015-2020年我国人造板(除了软质板)的产量呈现波动下跌趋势。在2015年,我国人造板产量为1.49亿立方米,随后呈现波动下跌至2019年的1.42亿立方米。前瞻根据近年来中国人造板产量的情况预测2020年中国人造板产量约为1.4亿立方米左右。

注:查询产量不包括软制板。

——竞争格局:山东作为供给大省,但需求量只排全国第三

企业竞争格局:大亚圣象发展较为稳定

由于中国人造板行业没有国家资源的垄断,没有大型国有企业的投入,属于完全竞争市场。上游木材原材料等供应比较分散,没有对人造板行业形成重要影响,下游需求能够决定人造板价格,但是完全竞争的格局下,对于人造板行业反倒是好的影响;

根据各公司的年报数据,前瞻得到以营收排名的主要龙头企业,分别为大亚圣象家居股份有限公司、宜华生活科技股份有限公司、广东威华股份有限公司、广西丰林木业集团股份有限公司、吉林森林工业股份有限公司、福建省永安林业(集团)股份有限公司等。

从营业收入的角度来看,大亚圣象的营业收入呈现稳定趋势,从2015年的70.5亿元上升至2020年的72.6亿元;而像宜华生活则是呈现较大波动的变化,从2015年的80.2亿元一路下跌至2020年前三季度的9.1亿元。

注:除了大亚圣象的数据是2020年全年以外,其他两家公司均为2020年前三季度的数据。

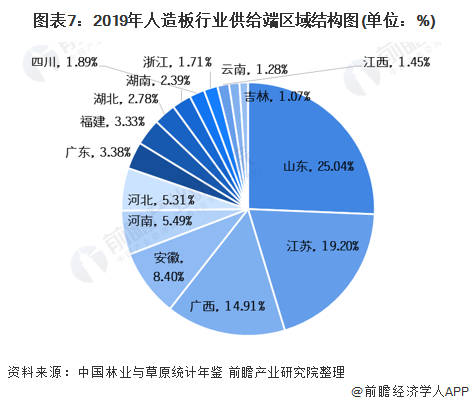

地区竞争格局:山东、江苏、广西成为供需TOP3

从行业供给端来看,中国人造板制造行业生产主要集中在山东、江苏、广西等地区,2019年占全国总产量的比重分别为25.04%、19.20%、14.91%。前三区域占比接近60%,集中度较高。

从行业需求端区域结构来看,中国人造板制造行业销售主要集中在江苏、广西、山东等地区,2019年占全国总销量的比重分别为20.57%、20.17%和18.25%。前三区域占比接近60%,集中度较高。

产业链发展:下游需求增速放缓带动上游供给增速也随之放缓

——上游现状:整体呈现增速放缓趋势

林业资源:近年来面积保持不变

根据国家统计局数据显示,2011年我国林地面积为31259万公顷,森林面积达到20768.73万公顷。随后一直呈现波动上升趋势,到2019年,我国林地面积为32591.12万公顷,森林面积达到22044.62万公顷。

注:2020年数据国家统计局暂未公布。

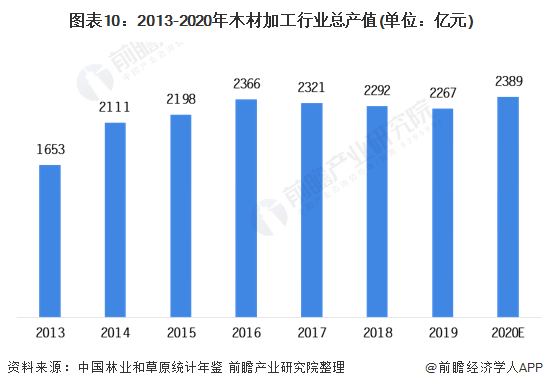

木材加工:2020年总产值约为2389亿元

目前,我国已是世界上最大的木业加工、木制品生产基地和最主要的木制品加工出口国,同时也是国际上最大的木材采购商之一,人造板、家具、地板年产量已经位居世界前列。

近年来,国内木材工业呈现出投资主体多样、产业规模扩大、产业聚集度提高的良好趋势,已初步实现3个战略性转变:由利用天然林为主向利用人工林为主的转变;由扩大生产规模的单一发展模式向扩大规模与节约使用并举的复合发展模式的转变;由利用一个市场、一种资源向利用国内、国外两个市场、两种资源的转变。

根据《中国林业和草原统计年鉴》数据显示,我国木材加工业行业产值波动缩小趋势显现。2013年,我国木材加工业总产值为1653.07亿元,2014年实现了27.71%的增长,达到2111.1亿元。

2019年,我国木材加工行业总产值进一步缩小,为2267亿元。基于木材加工行业发展特点与行业趋势,前瞻测算,2020年我国木材加工业总产值约为2389亿元。

胶粘剂:供需关系良好

胶粘剂又称粘合剂,俗称胶,是能使两个物体表面粘合在一起的物质。胶粘和其它的连接方法相比,有重量轻、连接部位应力分布均匀、强度高、耐疲劳等优点。改革开放以来,我国胶粘剂行业随着社会经济的发展呈现持续、快速、稳定发展的态势,胶粘剂的产量和销售额持续高速增长。

目前,国内胶粘剂产品主要以中低档胶粘剂为主,部分胶粘剂产品(如通用型产品)的产能已超过市场需求,市场竞争十分激烈;

而随着新能源、电子电器、机械、汽车、航天航空等行业的发展,高性能、高品质胶粘剂产品的市场需求仍在不断扩大,国际知名化工企业纷纷将相关生产装置与技术战略性地转移到中国大陆,并占据了国内高端胶粘剂市场的较大份额。

根据中国胶粘剂工业协会统计数据,2018年,胶粘剂产量增速进一步提高,产量约为838.3万吨,前瞻测算,2019年我国胶粘剂产量约为896.98万吨,同比增长5.25%。

根据中国胶黏剂和胶粘带工业协会发布的《中国胶粘带和胶黏剂市场报告及“十三五”发展规划》显示,2020年,我国胶黏剂产量将达1033.7万吨,但是受新冠疫情影响,2020年胶黏剂产量可能低于1033.7万吨。

据中国胶粘剂工业协会统计,2009-2019年中国胶粘剂销售额呈持续增长趋势。2019年中国胶黏剂市场规模达到1113亿元,占全球市场规模三分之一左右。根据中国胶黏剂和胶粘带工业协会发布的《中国胶粘带和胶黏剂市场报告及“十三五”发展规划》我国胶黏剂行业将保持稳定增长态势。

根据行业“十三五”发展规划,“十三五”期间,我国胶粘剂行业的发展目标是销售额年均增长率8.3%,以8.3%的增长率初步估计2020年中国胶粘剂销售额为1147亿元。

——下游现状:家具和建筑行业成为人造板主要下游端口

家具行业:行业整体有序发展

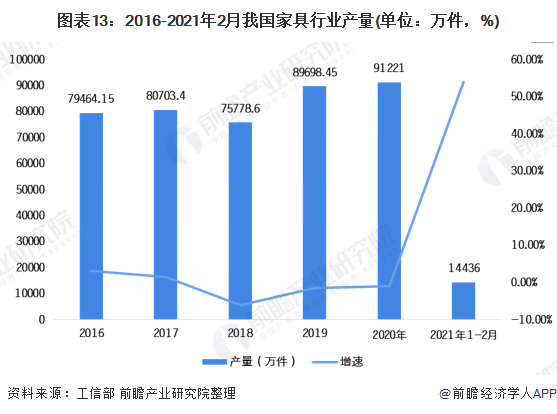

据中国家具协会和中国轻工业信息中心数据显示,2015-2017年,我国家具行业产量逐年增长;2018年家具行业受到外部经济环境和地产环境不景气等因素的影响,产量增速有所放缓,为75778.6万件。

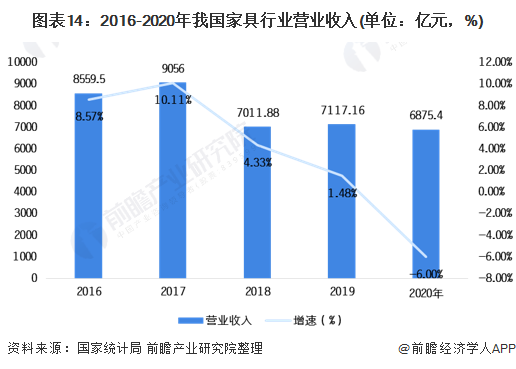

2019年,我国家具行业规模以上企业6410家,累计完成营业收入7117.16亿元,同比增长1.48%;累计利润总额462.73亿元,同比增长10.81%;累计产量89698.45万件,同比下降1.36%;累计出口560.93亿美元,同比增长0.96%;累计进口27.6亿美元,同比下降16.10%。

2020年全年,我国家具行业规模以上企业6472家,累计完成营业收入6875.4亿元,同比下降6%;累计利润总额417.7,同比下降11.1%;累计产量91221万件,同比下降1%;累计出口584.1亿美元,同比增长11.8%。

截止至2021年1-2月,全国家具制造业产量14436万件,同比增长54.0%。

“新型城镇化建设”规划等战略则将进一步扩大城镇消费群体、优化消费结构、释放消费潜力,发挥我国的人口红利和人才红利,带来城市基础设施、公共服务设施和住宅建设等巨大投资需求,带来持续的发展动力和新一轮的消费增长。二孩政策的全面开放将在一定时期内促进儿童家具的发展,并在长远的未来为家具行业提供持续的市场需求和发展动力。

根据国家统计局发布的数据,2016-2019年,我国家具行业营业收入逐年增长。近三年我国家具行业受到内外部环境的影响,家具类产品营业收入增速放缓,2018年实现营业收入7011.88亿元,同比增长4.33%,2019年则实现营业收入7117.16亿元,同比增长1.48%。

2020年新冠疫情冲击家具行业:一方面外国木材进口因疫情影响大幅减少,造成木材涨价;另一方面,房地产市场疲软,国内家具陷入需求低谷。2020年全年实现营业收入6875.4亿元,同比下降6%。

据中国家具协会数据显示,2015-2019年,我国家具行业利润总额逐年增长。2019年家具行业累计利润总额462.73亿元,同比增长10.81%,反映出行业逐渐提高产品附加值以获取更高利润以外。受疫情和中美贸易战的影响,2020年我国家具行业规模以上企业累计利润总额为417.7亿元,同比下降11.1%。

同时也应看到2020年我国家具行业的主营业务收入、固定资产投资的增速,均是2001年中国加入WTO以来的最低点。在多年高速发展之后,家具行业已经暴露出诸多痛点:行业增长乏力,经济下行的趋势逐渐明显,人口红利消失和原材料成本升高造成的企业运营成本高、国际知名品牌较少、行业信息化和工业化应用程度不高、企业生存压力大、国际竞争力受到严峻挑战。

行业内一些优秀的企业,尚品宅配、欧派、索菲亚积极推广运用互联网、智能制造、绿色生产等技术,正逐步提升家具行业的制造水平;天猫、抖音、一兜糖等平台企业也在改变着行业的经营模式。2020年疫情的发生,加速了行业重新洗牌,培育了新的增长点,推动行业重新整合后走向更高质量的发展。

注:2018年国家对统计口径进行了调整,因此同比增速有所变化。

建筑行业:行业整体增速放缓

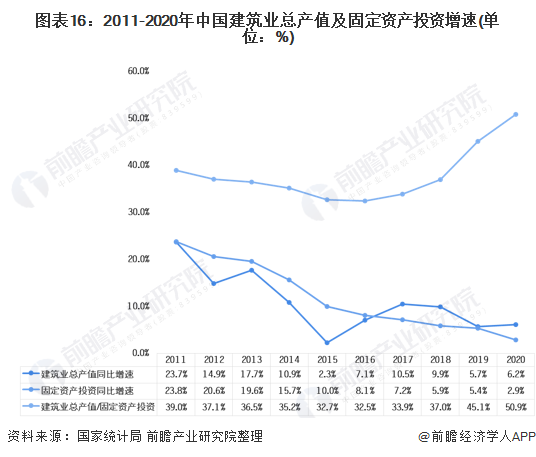

固定资产投资额在很大程度上决定了建筑市场的规模,建筑行业发展增速与固定资产投资增速密切相关。2011年-2016年,我国建筑业总产值占固定资产投资额比重从2011年的39.0%逐年递减,2016年占比仅32.45%,2017年后占比呈上升趋势,2020年提高至50.9%。

从下表中可以看出,2011年-2016年间建筑业总产值增速一般低于固定资产投资增速。2017年后,在固定资产投资增速持续放缓的形势下,建筑业增速呈现小幅上涨的态势,特别是2020年,固定资产投资增速2.9%,建筑业总产值增速达到6.2%,可以看出,固定资产投资拉动建筑业产值的作用有所减弱,建筑业企业经营能力及竞争力进一步提高。

细分市场:胶合板占比达到了72%

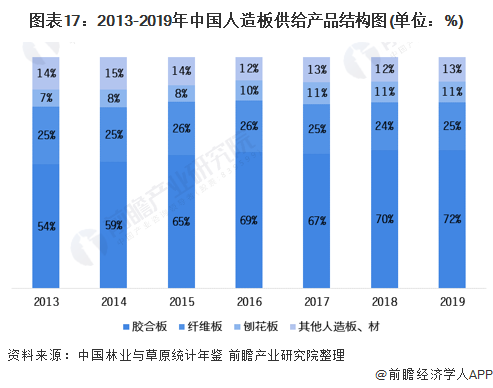

从人造板供给产品结构看,胶合板占据人造板市场主要比重,其次为纤维板。2013-2019年胶合板占比整体呈上升趋势,2019年占比达到72%,纤维板占比在25%上下浮动,刨花板占比在10%上下浮动,其他人造板、材占比在13%上下浮动。

——供给情况:2020年约为1.96亿立方米

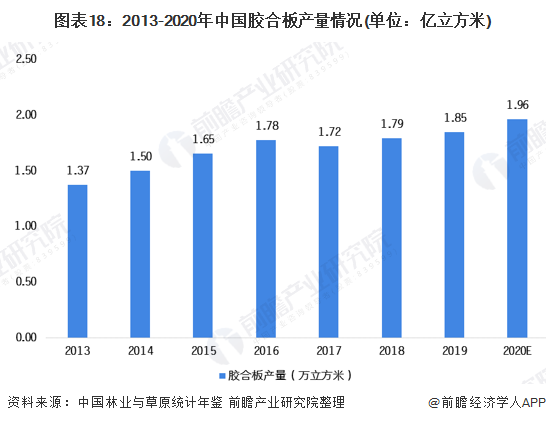

胶合板是我国人造板中的传统产品,也是产量和市场份额最大的产品。经过几十年的发展,胶合板已发展成为我国人造板产业中的主导产品之一;根据中国林业与草原统计年鉴的数据显示,截至2019年我国胶合板产量达到1.85亿立方米,同比增长0.6%。前瞻预测2020年中国胶合板产量约为1.96亿立方米。

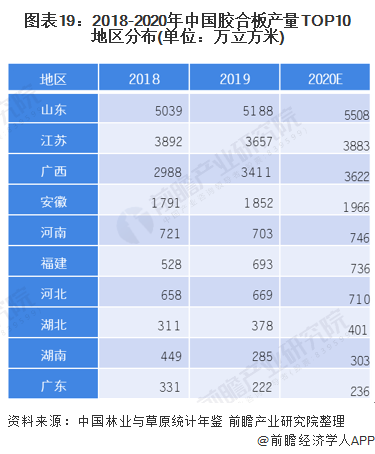

——地区分布:山东省一马当先

从地区来看,2019年中国胶合板产量主要分布在山东、江苏、广西和安徽四个省区市。此外,2019年除北京、天津、上海、青海、西藏外,其余26个省(市、区)均有胶合板生产,其中山东、江苏、广西和安徽4个省市胶合板产量超过千万立方米,山东省以胶合板产量5188万立方米位居全国第一;产量排第二的是江苏,胶合板产量为3657万立方米;其次是广西省,胶合板产量为3411万立方米。

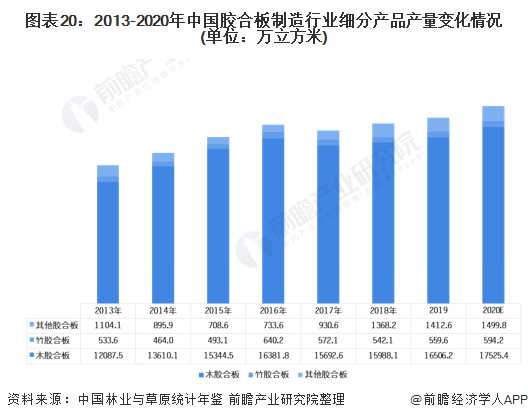

——材质分类:木质胶合板的比重高达89%

胶合板产品根据产品材质不同可以分为木胶合板、竹胶合板和其他胶合板。在市场占据主流地位的为木胶合板;2019年,木质胶合板产量为16506.2万立方米,占全部胶合板产量的比重高达89%;竹胶合板和其他胶合板市场份额较小。

前瞻根据近年来,中国胶合板制造行业细分产品产量的变化情况测算出木质胶合板产量在2020年的产量约为17525.4万立方米。

——需求情况:2020年约为1.76亿立方米

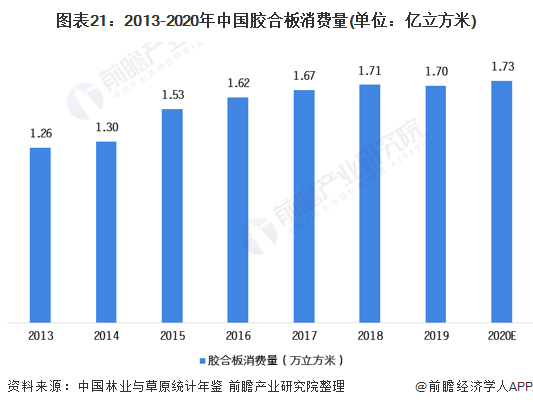

近年来,我国胶合板消费量不断提高。2019年,我国胶合板消费量17009万立方米,同比下降0.4%。过去十年我国胶合板消费量年均增速达到15.9%,增速持续下滑,但仍是人造板中消费增幅最快的板种,消费增速仍然高于产量增幅0.9个百分点。前瞻预测2020年,我国胶合板消费量约为1.76亿立方米。

前景预测:2026年市场规模约为565亿美元

人造板是以木材或其他非木材植物为原料,主要以林区三剩物、次小薪材等森林废弃物为原料经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品,用以减少对木材的依赖,是节约木材资源的重要途径,具有幅面大,结构性好,膨胀收缩率低,弯曲成型性能好,施工方便,适用性广等特点。

人造板制造大大提高了木材资源的综合利用率,在满足消费者需求的同时,很好地解决了资源与发展的矛盾,对缓解我国木材资源紧缺局面、保护生态环境具有重要意义。

未来,我国进一步建设健全绿色低碳循环发展的经济体系,加强资源利用效率,我国人造板行业仍将保持稳定发展,但是受到宏观经济压力、原料成本提升等因素的影响,以及行业进入成熟期进行结构调整优化的影响,行业增速整体较低。

前瞻预计,未来几年我国人造板行业市场规模将保持4%的低速增长,2020年受疫情影响人造板行业总产值增速略有下降;至2026年,中国人造板市场规模约为565亿美元。

更多数据请参考前瞻产业研究院《中国人造板制造行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人造板制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人造板制造行业发展轨迹及实践经验,对人造板制造行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT