预见2024:《2024年中国智能安防行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:海康威视(002415)、大华股份(002236)、千方科技(002373)、苏州科达(602660)、佳都科技(600728)等

本文核心数据:发展历程、市场规模、竞争格局、发展趋势、发展前景等

行业概况

1、定义

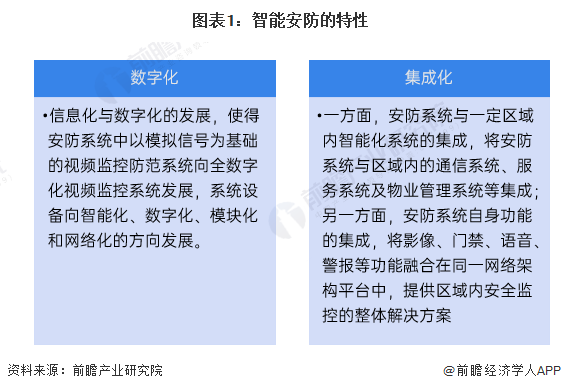

安防行业是构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。随着光电信息技术、微电子技术、微计算机技术与视频图像处理技术等的发展,传统的安防系统正由数字化、网络化,而逐步走向智能化安防。智能安防具有数字化、集成化特性,具体如下

2、产业链剖析

智能安防产业链涉及上游算法、芯片设计、以及存储器、图像传感器等零部件生产,中游软硬件及系统集成、或提供智能安防运营服务环节,下游主要应用于城市、家庭、以及学校、医院、轨道交通、金融等行业。

智能安防产业链参与者呈多样化特征:除传统安防龙头企业海康威视、大华股份布局智能安防领域外,人脸识别企业依图科技、云从科技、商汤科技、旷世科技等在上游智能安防算法以及中游智能安防解决方案方面均有所布局。此外,高新兴、易华录、佳都科技等企业作为智能安防运营服务商,产品与技术应用于包括智能安防在内的智慧城市等领域。

行业发展历程:发展尚处于快速发展阶段

近年来随着人工智能行业逐步发展、深度算法技术逐渐成熟,传统数字化安防产品无法处理海量大数据,种种因素推动安防行业向智能化方向发展。2014年,行业代表企业如旷视科技等,实现了人工智能图像识别场景落地,安防领域龙头大华股份、海康威视分别于2015年以及2017年明确智能化发展方向;2015年,《关于加强社会治安防控体系建设的意见》政策出台,将社会治安防控信息化纳入智慧城市建设总体规划。目前,我国智能安防行业目前尚处于快速发展阶段。

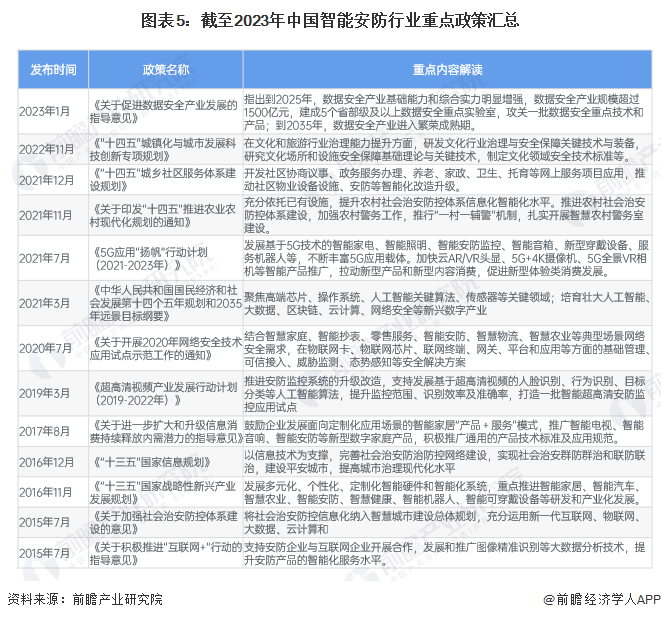

行业政策背景:受到国家政策大力支持

近年来,中国智能安防行业相关国家政策频出,主要政策内容围绕鼓励安防行业与互联网、5G领域技术结合,推广智能安防应用等。具体政策如下:

行业发展现状

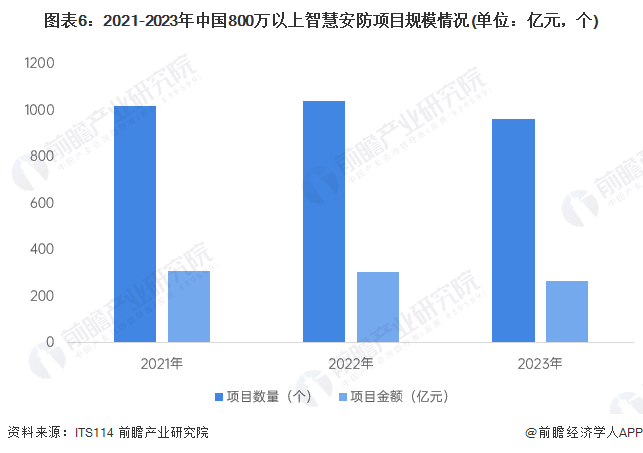

1、智慧安防800万以上项目建设放缓

根据智慧交通网(ITS114,深圳市交通运输委主管,深圳市智慧交通产业促进会主办)不完全统计,2023年,我国智慧安防千万项目(800万以上)市场规模约为267.4亿,项目数962个。与2022年相比,项目数和市场规模均有所下滑。

从千万级项目平均规模水平来看,从2021年的3049万元/个,下降至2023年的不足2800万元/个。整体来看,近几年800万以上智慧安防项目规模逐渐下降。

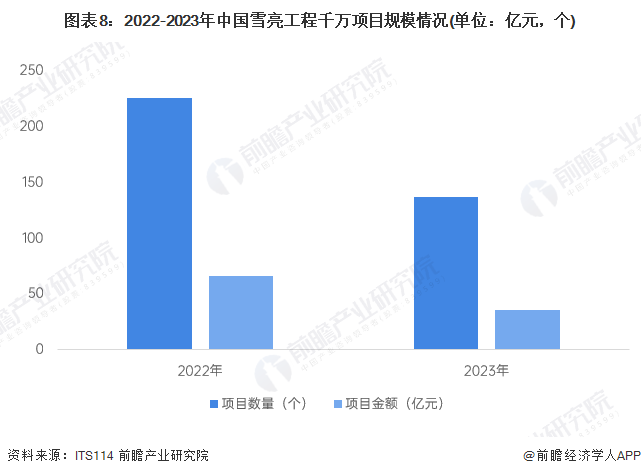

2、雪亮工程千万项目规模超过35亿

2015年9月,国家九部委联合印发了《关于加强公共安全视频监控建设联网应用的若干意见》,“雪亮工程”开始向全国推广。“雪亮工程”是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”。

具体是在乡村主要道路口、人群聚集地建设高清摄像头,是以固定视频监控、移动视频采集、视频联网入户、联动报警系统为基础,以县、乡镇、村三级监控平台为主体的信息服务项目。利用农村现有电视网络,将公共安全视频监控信息接入农户家庭数字电视终端,发动群众、依靠群众、专群结合,通过实时监控、一键报警、分级处置、综合应用,实现农村地区社会治安防控和群防群治工作无缝覆盖。

2023年,全国雪亮工程千万项目数量137个,市场规模超过35亿,占总市场的13%,项目平均投资2600万左右。

3、智能安防应用覆盖领域广泛

智能安防的终端应用可划分为城市级、行业级以及消费级,应用覆盖领域广泛。具体如下:

行业竞争格局

1、企业竞争:千万项目市场集中度较高

据ITS114数据统计显示,2023年我国智慧安防千万项目中标市场中,三大电信运营商占据前三,其中电信系以超过60亿元的总中标金额位居第一。TOP10的企业总计市场规模超过170亿,项目数总计超过700个。

分析2023年企业份额,从中标项目金额来看,电信系企业中标金额规模超过66亿,占比超过23 %,TOP10企业中标总额约占总市场的60%以上;从中标项目数量来看,TOP3企业中标项目数量约占总市场的70%以上。整体来看,智慧安防千万项目市场集中度较高。

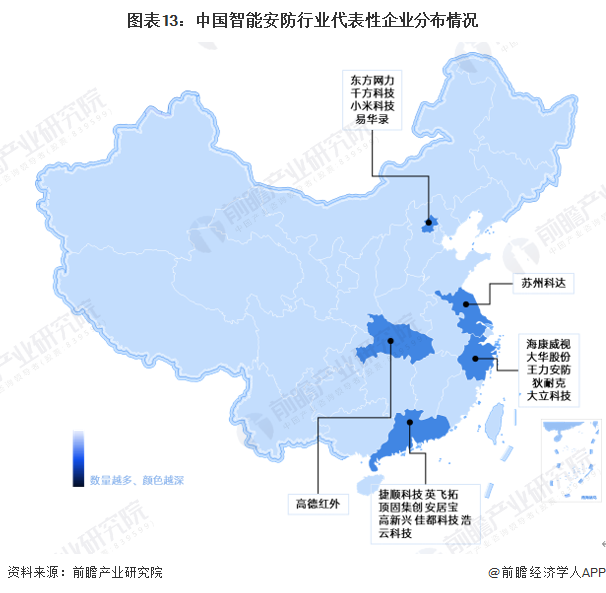

2、区域竞争:企业主要分布于珠三角、长三角等地

从代表性企业分布情况来看,智能安防软硬件及系统集成企业主要分布于珠三角、长三角以及北京等地区,运营服务商以广东地区居多。

行业发展前景及趋势预测

1、市场前景预测

经过多年的高速发展,安防已经发展成为一个庞大的产业。在经历了数字化、网络化发展后,智能安防行业的应用渗透将加速,智能安防行业市场规模将持续增长,预计2029年,全国智能安防市场规模获奖超过3000亿元。

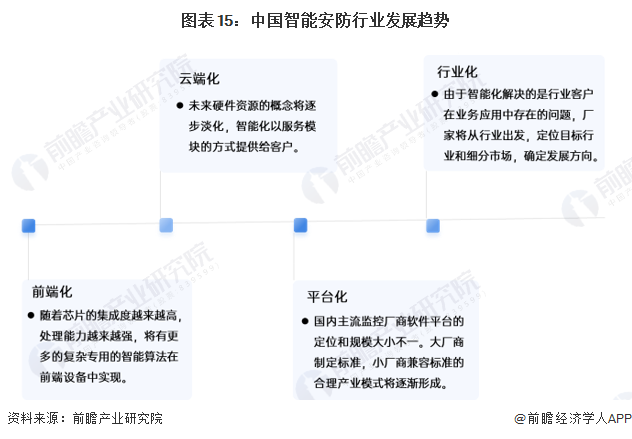

2、发展趋势分析

我国智能安防行业未来发展趋势主要有前端化、云端化、平台化、行业化四个方向。

更多本行业研究分析详见前瞻产业研究院《中国智能安防行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

随着行业发展环境的趋好,智能安防企业间的竞争将不断加剧,行业内企业间并购整合与资本运作将日趋频繁,优秀的智能安防企业必须重视对行业市场的研究,特别是对企业发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT