2021年中国院线行业市场现状及发展前景分析 2021年中国院线何去何从?

自年初国内疫情爆发以来,电影、院线行业受到了严重影响。院线方面,疫情的爆发导致大量中小影院难抵现金流压力直接倒闭,加速了院线行业的出清。全国影院关闭总共800家,占影院数量约7%,同时考虑到2011年开始影院进入扩张期,每年新建1000多家,一般物业合同签约10年起,因此预计2021年后每年会有大量影院租约到期,部分影院会因难以承受新的租金条款而倒闭。

2021年,中国院线何去何从?

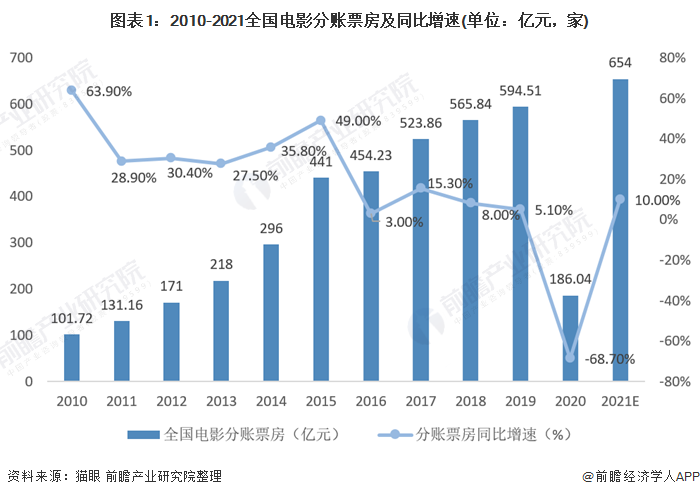

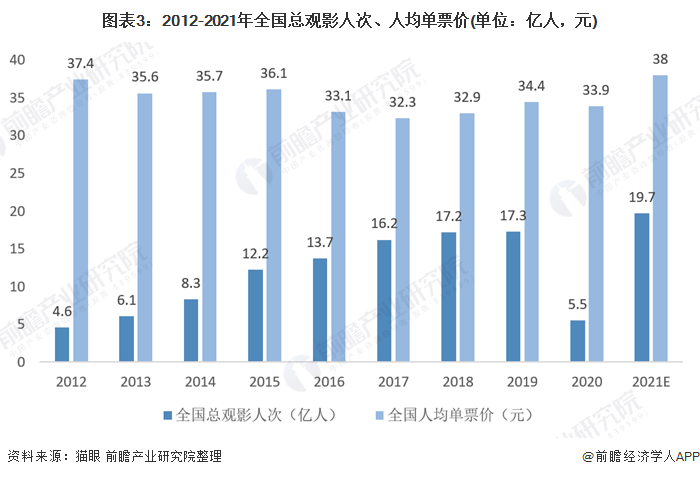

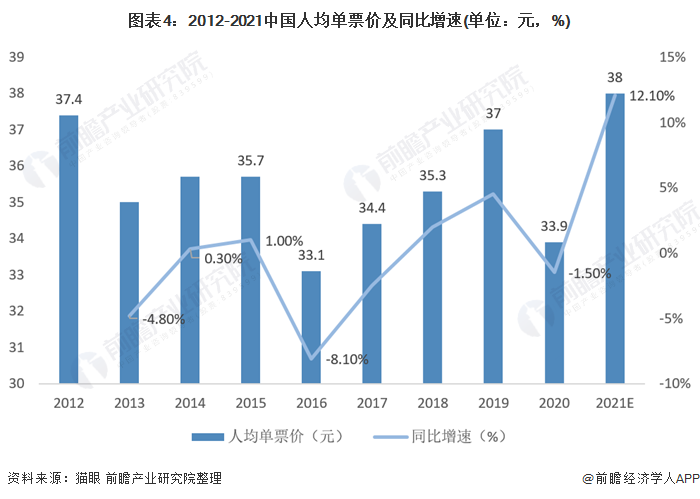

院线作为线下重要内容的传播媒介,其高光时刻是全国分账票房从2010年的101.7亿元增加至2015年的441亿元(全国分账票房复合增速达34.1%);观影人次从2012年的4.57亿人增加至2015年12.23亿次(全国观影人次复合增速达38.8%),在票房与观影人次的高复合增速下,我们又看到年度人均票价在2012年及2015年分别为37.4元、36.1元(2012年-2015年的人均票价复合增速为-1.2%)。

线下媒介与线上媒介从对抗到融合

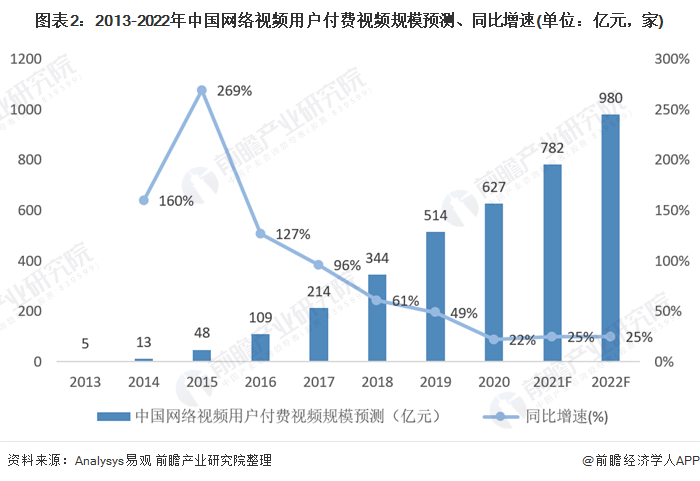

2015年作为分水岭,我们看到线上传播媒介视频进入高速增长通道,2015年中国视频用户付费规模达48亿元(同比增加269%),2019年视频用户付费规模达514亿元(同比增加49%);相比之下,线下媒介端,2019年全国院线分账票房594.5亿元(同比增加5.1%),2019年线上与线下用户付费市场规模逐步拉近,但增速端,线上媒介超线下媒介。

2020年疫情加速视频用户付费市场规模进一步提升,达到627亿元,同比增加22%;虽视频用户付费市场规模仍在20%以上,但各头部视频平台会员增速逐步见顶,线上媒介的流量焦虑也在蔓延。

2020年院线受疫情影响其全国分账票房跌至186亿元(同比减少68.7%),观影人次5.5亿次(同比下滑68.2%)。2015年线下院线媒介与线上视频媒介正面交锋,进入2016年,票补事件退潮叠加线上媒介视频冲击,全国院线票房增速震荡向下,院线的商业价值备受考验,其估值进一步被压制,2020年疫情的压力测试,院线板块盈利能力进一步被重创。

中国观影人次具提升空间 票价不具持续提升空间

院线的价值衡量需要分析的是票价与观影人次的乘数效应及是否达到极限,涨价与观影人次的平衡点是什么?票价问题离不开"票补",通过低票价吸引用户走进电影院,从而渐养成观影习惯。

从数据端看,2015年是在线票务平台进行"票补"峰值年,在线平台推出低价电影票,结果是2015年中国分账票房为441亿元,观影人次12.23亿次(首次破10亿次大关)。

票补在前期起到培育及导流作用,促成了票房的繁荣,但也带来了虚高(在票补的背景下,2015年年度平均票价仍为36.1元,同比增加1%,因为票价补贴来自线上票务平台,受惠方为用户,低票价短期推动观影人次提升,行业总票房统计口径仍为票面价格乘以观影人次,但2016年平台补贴减少后,观影人次下滑12.1%)。

降价的利弊端凸显在于观影人次,自2016年后观影人次从单纯的低价吸引到内容的吸引,其背后的原因在于时间成本。线上流量红利期,休闲时间中线下观影时间被其它娱乐方式挤压。

回顾2016年,中国网络视频用户规模达5.45亿,较2015年底增加4064万人,增长率为8.1%;网络视频用户使用率为74.5%。随着4G网络的进一步完善以及手机资费的下调,网民在微信、微博等主流APP上观看短视频的行为变得更加普遍。

但2018年线上红利进入增速减速后,线上用户流量获取成本走高,线下的用户吸引也成为企业战略布局重点,也进一步说明为何阿里巴巴在2018年2月入驻万达。

中国具备观影人次提升空间

观影人次端看,中国观影人次从2012年的4.6亿次增加至2019年的17.3亿次(2012-2019年全国观影人次复合增速达21%),2020年由于疫情致中国院线在2020年1月24日暂停,7月20日重启复市,该因素致使2020年全国观影人次5.5亿次,由于疫情是一次性不可控事件,不具备同比意义。

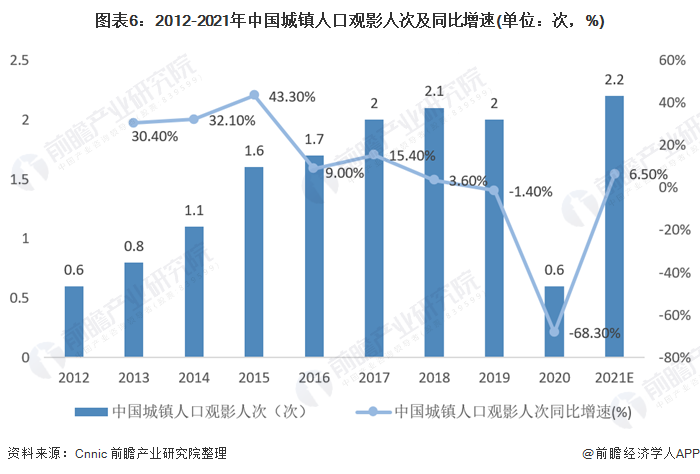

中国城镇化的进程中,中国城镇人口观影人次从2012年的0.6次增加至2017年的2次,随后2017-2019年保持在2次,2020年由于疫情不具参考性,预计2021年伴随疫情有效控制后,观影人次有望恢复到疫情前水平。

伴随中国城镇化率提升,城镇人口观影人次新增量及观影频次的增加有望推动中国观影人次的整体提升。若假设中国城镇人口观影人次达3次,即中国8.48亿城镇人口的观影人次可达25.45亿次(较2019年城镇人口的17.3亿次的观影人次增加45%),进而说明,中国的城镇人口的观影人次具有提升空间。

院线的价值在主要在于其社会价值及商业价值。从用户的维度上来看,院线价值为一种体验经济。商品的交易数量和交易价格在很大程度上取决于商品本身及相关替代品的供给和需求,观影需求量的因素主要有电影票价、可替代商品价格、潜在观众数量、观众收入水平、电影内容供给及营销力度。在内容供给不足下,院线渠道看大片的需求较高,但伴随内容在线上供给充裕下,影院被取代的可能性也在增加。

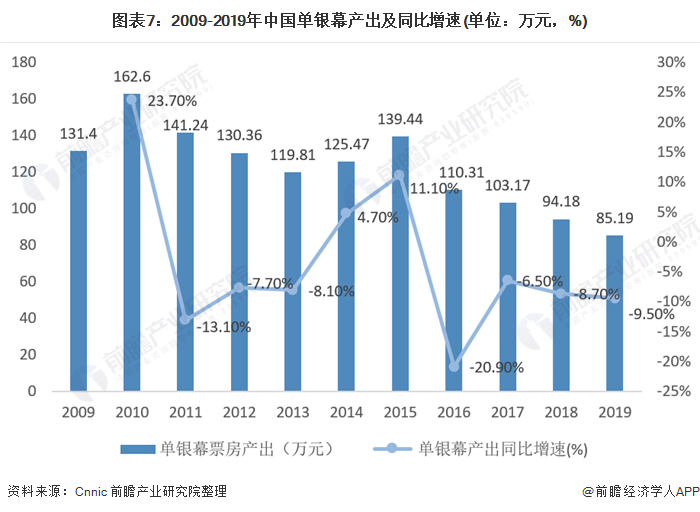

从中国2018~2019年票房、观影人次等指标来看,票房增长主要由票价上涨所致,而总体观影人次和人均观影次数的增长幅度较小,单银幕平均票房收入有所下降(2017-2019年中国单银幕产出分别为103.17万元、94.18万元、85.19万元,同比增速分别为-6.5%、-8.7%、-9.5%)。未来中国电影票房的增长动力主要在于人均观影次数的提升。

总体来看,后疫情时代院线行业加速出清,头部院线加码主业,市占率有望提升;博纳影业的上市也让文化品牌类企业阵营扩大。

在内容方面,内容的价值来自流动,优质内容的分发渠道可线上也可线下,优质内容的繁荣也是伴随传递技术的提升而放大;

从1-2年维度看(2021-2022年),院线作为内容传播重要渠道之一,院线端的财务数据有望在基数效应、集中度双逻辑下支持利润释放;

若从5-10年维度看(2025-2030),院线作为单一电影内容传播的属性预计在新技术驱动下实现升级,线上与线下的边界也将模糊与融合,内容分发体验方式也有望实现融合,助推线下院线百亿市场的扩容。

更多行业资料敬请关注前瞻产业研究院发布的《中国传媒产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对传媒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来传媒行业发展轨迹及实践经验,对传媒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT