2021年中国旅客运输行业市场现状及发展趋势分析 运输结构逐步优化【组图】

目前公路客运是综合旅客运输体系中运输量最大、通达度最深、服务面最广的运输方式。近年来,受私家车保有量持续高位增长、综合运输体系日趋健全特别是高铁成网运行、互联网+运输服务深度融合等因素影响,客运市场环境发生深刻变化。

营业性客运总量规模持续下降

根据交通运输部资料,2016-2020年中国营业性客运总量逐年下降,2020年受新冠疫情影响,国内营业性客运量预计完成96.65亿人(初步测算),同比下降45.1%。主要是受到私家车保有量持续高位增长等因素的影响,导致国内营业性客运量的流失。

营业性旅客运输结构逐渐优化

从不同运输方式客运结构变化情况来看,2016-2020年,公路客运占比逐步减小,而铁路、民航、水路客运占比整体呈现上升态势。反映出国内客运结构延续近年以来不断优化趋势,在公路客运规模减小的同时,高速铁路、民航及高速公路私家车等出行量增速较快,反映出人民群众出行结构在不断升级、出行的品质在不断提升,同时人们出行效率在不断提高。

2020年国内公路旅客运输量为68.9亿人,占比71.33%,铁路旅客运输占比22.80%,民航旅客运输占比4.32%,水路旅客运输占比1.55%。目前国内公路客运是综合旅客运输体系中运输量最大、通达度最深、服务面最广的运输方式。

从不同运输方式的客运量降幅来看,2020年公路、水路客运量降幅最大,分别下降47.0%和45.2%,铁路和民航客运量分别下降39.8%和36.7%。

未来,随着人民生活水平以及高铁、民航等其他运输方式服务水平的不断提升,预计将进一步压缩公路旅客运输市场空间,公路客运将进一步下降并逐渐达到稳定水平。

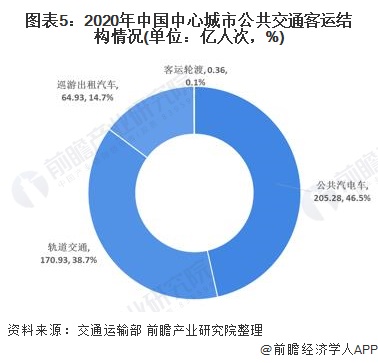

中心城市公共交通中汽电车客运占比近一半

2017-2019年国内中心城市公共交通客运量逐年增长,2020年受新冠疫情影响,全国36个中心城市完成公共交通客运量441.5亿人次,同比下降33.7%,与全国营业性客运总量降幅(-45.1%)相比,中心城市公共交通客运量恢复较好。

从不同公共交通方式来看,公共汽电车客运量最大,为205.28亿人次,占比46.5%,其次是轨道交通客运量为170.93亿人次,占比38.7%,巡游出租汽车和客运轮渡的客运量占比分别为14.7%和0.1%。

《新客规》促进道路客运市场深化改革

近年来,私家车保有量持续高位增长,网约车等新型运输模式的迅猛崛起,加速了中短途公路客运量的流失。高铁和民航的发展,也让中长途客运市场日渐萎缩。2020年,突如其来的新冠肺炎疫情给道路客运行业带来更大的打击,道路客运经营者普遍受挫,效益骤降甚至生存困难。

2020年9月1日,交通运输部发布的《道路旅客运输及客运站管理规定》(简称《新客规》)正式施行,旨在进一步深化道路客运供给侧结构性改革,发挥市场在资源配置中的决定性作用,激发道路客运市场活力,更好满足人民群众安全、便捷、高效的出行需求。

具体简化和优化了道路客运班线的许可事项,在班次安排、运力调配、行驶路线、站点设置等方面都提升了班车客运经营者的自主权;专门新增“班车客运定制服务”相应的法律责任;明确申请800公里以上客运班线的,应当开展安全风险评估,严格市场准入和事中监管,有效化解客运安全风险。

以上数据及分析来源参考前瞻产业研究院发布的《中国公路客运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对公路客运行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来公路客运行业发展轨迹及实践经验,对公路客运行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT