2020年中国校车行业市场现状及竞争格局分析 市场竞争高度集中【组图】

2012年工信部颁布的《专用校车生产企业及产品准入管理规则》,对校车做出了统一的规范要求,由此推动国内校车市场的发展高潮,2020年1-11月国内累计产量为6845辆,销量为6318辆,分别同比下降16.12%和26.40%,宇通客车的市场份额超过50%,目前国内校车市场逐渐饱和,市场高度集中。

市场需求逐渐饱和

从国内校车的产销平衡来看,2017-2019年处于产小于销的状态,2020年1-11月份是近三年首次出现产大于销的情况,一方面是国内校车制造企业产能逐年提升,另一方面是2020年新冠疫情抑制国外企业的正常生产;从校车产销量来看,自2016年开始,国内校车产销量均呈现逐年下降的趋势,到2020年1-11月累计产量为6845辆,销量为6318辆;

2012年国务院发布《校车安全管理条例》,提出“保障就近入学、发展城乡公交和发展校车服务”的三级模式,明确规定在国家落实学区制或寄宿制,公共交通或农村客运班线之外,才是专用校车的发展领域,限制了国内校车市场的无限扩张。

分月度销量来看,2020年1-11月份的销售高点出现在秋季学期开学前的8月份,单月销量高达1886辆,占比将近30%,9月份和7月份也分别以903辆和676量位列1-11月期间的第二、三位,预计第三季度销量将贡献全年销量的一半。校车作为一种时令性较强的产品,市场需求与学校开学时间密切相关,每学年的秋季学期之前是市场需求的高峰期。

中型校车成为趋势

从校车市场的细分产品结构来看,2020年1-11月份,中型车的销量最多,占比达到45.9%,比2019年提升超过10个百分点,轻型客车销量占比小幅度提升,而大型校车销量占比大幅下降。反映出市场需求逐步由大型校车向中、轻型校车转移。

校车市场受财政补贴政策影响较大,随着近几年市场补贴逐渐收缩,校车生产企业的校车产品结构也逐渐开始调整,体型小、价格相对较低的中、轻型校车渐渐受到市场的青睐。

市场竞争高度集中

目前,国内校车市场的参与竞争者非常少,市场高度集中而且差异巨大。2019年5米以上校车销量TOP10企业中,行业龙头的宇通客车销量为6076辆,市场份额达到52.79%,而第10名的金旅客车只有179辆,市场份额为1.56%。截止到2019年,宇通客车的校车销量累计达到6.2万辆,遥遥领先于其他企业。

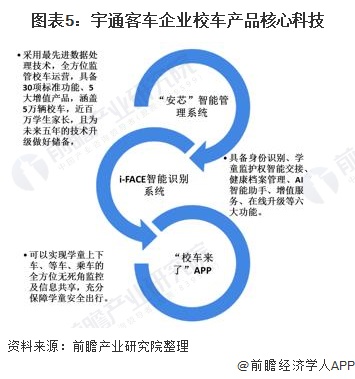

早在2007年,宇通就率先成立了校车管理部,将校车作为一项专项市场分析研究,2008年开始进行产品规划、销售、服务的策划,组织了专业队伍。目前宇通站在引领中国校车未来发展方向的高度,坚持“以人为本”,以“5G+物联网+AI智能”为依托,从“车内+车外”两大防护圈,构建全方位的校车健康安全管理防护生态体系,更智能、更安全、更健康。在市场竞争中的核心优势在于宇通围绕校车安全研发的三大核心科技,包括“安芯”智能管理系统、i-FACE智能识别系统和“校车来了”APP。

2020年是国务院发布实施《校车安全管理条例》的第9个年头,随着行业规范、运营管理的日趋完善和校车产品的逐步升级,我国校车行业正逐渐走向成熟,保有量持续提升。同时,在新形势、新变化之下,对校车发展的要求也不断提高。2020年5月底教育部下发《教育系统安全专项整治三年行动实施方案》,对校车安全监管和规范化明确提出了新的更高要求。校车各相关方应从建立健全校车法律法规、防护体系、安全服务管理规范、保险制度,争取申请财政资金、推动政府购买服务,发掘校车更多赢利增长点和增值服务等方面发力,多方寻找出路,促进校车安全可持续发展。

以上数据及分析来源参考前瞻产业研究院发布的《中国客车行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对客车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来客车行业发展轨迹及实践经验,对客车行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT