十张图了解2020年中国对外投资行业发展现状分析 对东盟投资集中在制造业和新加坡

2019年,世界经济增速降至国际金融危机以来最低水平,全球货物贸易增速显著放缓,外国直接投资流出流量连续3年下降后同比增长33.2%。中国经济运行总体平稳,对外开放水平不断提升,有关部门积极引导有条件的中国企业“走出去”,发展质量稳步提升。2019年,中国对外直接投资流量1369.1亿美元,蝉联全球第二位。

中国新增对外投资全球排名第二,累计投资排名第三

2019年,中国对外直接投资净额(以下简称“流量”)为1369.1亿美元,同比下降4.3%。其中,新增股权投资483.5亿美元,占35.3%;当期收益再投资606.2亿美元,占44.3%;债务工具投资279.4亿美元,占20.4%。

截至2019年底,中国2.75万家境内投资者在国(境)外共设立对外直接投资企业(以下简称“境外企业”)4.4万家,分布在全球188个国家(地区),年末境外企业资产总额7.2万亿美元。

对外直接投资累计净额(以下简称“存量”)达21988.8亿美元,其中,股权投资12096.7亿美元,占55%;收益再投资6866.4亿美元,占31.2%;债务工具投资3025.7亿美元,占13.8%。

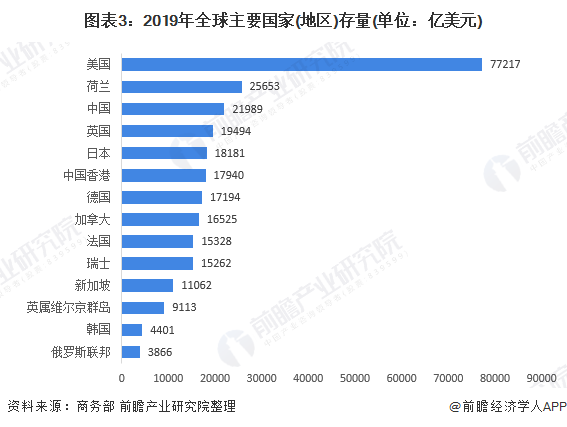

联合国贸发会议(UNCTAD)《2020世界投资报告》显示,2019年,全球外国直接投资流出流量1.31万亿美元,年末存量34.57万亿美元。以此为基数计算,2019年,中国对外直接投资分别占全球当年流量、存量的10.4%和6.4%,流量位列按全球国家(地区)排名的第2位,存量列第3位。

2019年超七成投资流向租赁和商务服务、制造、金融、批发和零售

2019年,中国对外直接投资涵盖了国民经济的18个行业大类。其中,流向传统租赁和商务服务、制造、金融、批发和零售业的投资均超过百亿美元。租赁和商务服务业保持第一位,制造业位列第二。

流向租赁和商务服务业的投资418.8亿美元,同比下降17.6%,占当年流量总额的30.6%。投资主要分布在中国香港、英属维尔京群岛、新加坡、英国、澳大利亚等国家(地区)。

制造业202.4亿美元,同比增长6%,占14.8%。主要流向汽车制造、化学纤维制造、有色金属冶炼和压延加工、医药制造、化学原料和化学制品、橡胶和塑料制品、铁路/船舶/航空航天和其他运输设备制造、电气机械和器材制造、专用设备制造、通用设备制造、黑色金属冶炼和压延加工、非金属矿物制品、造纸和纸制品业等。其中,流向装备制造业的投资62.7亿美元,同比下降45%,占制造业投资的31%。

金融业199.5亿美元,同比下降8.1%,占14.6%。2019年,中国金融业境内投资者对境外金融类企业的直接投资186亿美元,占93.2%;中国非金融业境内投资者投向境外金融企业的投资13.5亿美元,占6.8%。

香港承接中国最大的对外投资 同时加大对欧洲的投资

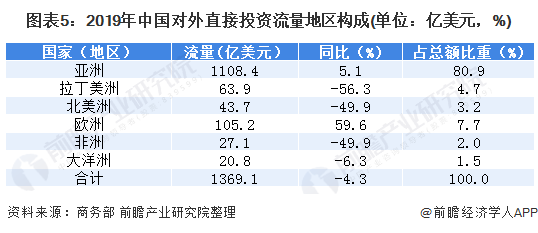

2019年,流向欧洲的投资105.2亿美元,同比增长59.6%,占当年对外直接投资流量的7.7%,较上年提升3.1个百分点。主要流向荷兰(38.9亿美元)、瑞典(19.2亿美元)、德国(14.6亿美元)、英国(11亿美元)、卢森堡(6.9亿美元)、瑞士(6.8亿美元)、意大利(6.5亿美元)等国家。

流向亚洲的投资1108.4亿美元,同比增长5.1%,占当年对外直接投资流量的80.9%。其中,对中国香港投资905.5亿美元,同比增长4.2%,占对亚洲投资的81.7%;对东盟10国投资130.2亿美元,同比下降4.9%,占对亚洲投资的11.8%。

对“一带一路”沿线国家投资稳步增长

2019年末,中国境内投资者在“一带一路”沿线的63个国家设立境外企业近1.1万家,涉及国民经济18个行业大类,当年实现直接投资186.9亿美元,同比增长4.5%,占同期中国对外直接投资流量的13.7%。从行业构成看,流向制造业的投资67.9亿美元,同比增长15.5%,占36.3%;批发和零售业25.1亿美元,占13.4%;建筑业22.4亿美元,占12%;金融业15.9亿美元,占8.5%;科学研究和技术服务业13.5亿美元,占7.2%;电力生产和供应业13.4亿美元,占7.2%。从国别构成看,主要流向新加坡、印度尼西亚、越南、泰国、阿拉伯联合酋长国、老挝、马来西亚、哈萨克斯坦、柬埔寨等国家。2013-2019年,中国对沿线国家累计直接投资1173.1亿美元。

东部地区主要负责对外投资

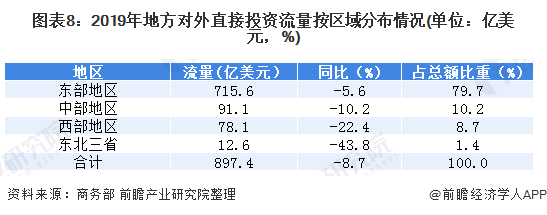

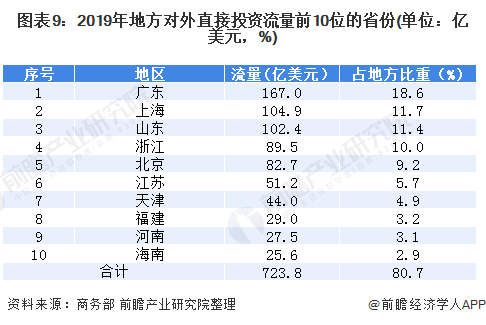

2019年,中央企业和单位对外非金融类直接投资流量272.1亿美元,同比增长18%;地方企业897.4亿美元,同比下降8.7%,占全国非金融类流量的76.7%,较上年下降4.3个百分点。其中,东部地区715.6亿美元,同比下降5.6%,占地方投资流量的79.7%;西部地区78.1亿美元,同比下降22.4%,占8.7%;中部地区91.1亿美元,同比下降10.2%,占10.2%;东北三省12.6亿美元,同比下降43.8%,占1.4%。广东、上海、山东、浙江、北京、江苏、天津、福建、河南、海南列地方对外直接投资流量前10位,合计723.8亿美元,占地方对外直接投资流量的80.7%。

2019年,中国对东盟的直接投资流量130.24亿美元,同比下降4.9%,占当年流量总额的9.5%,占对亚洲投资流量的11.8%;年末存量为1098.91亿美元,占存量总额的5%,对亚洲投资存量的7.5%。2019年末,中国共在东盟设立直接投资企业超过5600家,雇用外方员工近50万人。

从流量行业构成情况看,投资的第一目标行业是制造业56.7l亿美元,同比增长26.1%,占43.5%,主要流向印度尼西亚、泰国、越南、马来西亚和新加坡;第二是批发和零售业22.69亿美元,同比下降34.7%,占17.4%,主要流向新加坡;租赁和商务服务业位列第三,11.89亿美元,同比下降20.8%,占9.1%,主要流向新加坡、老挝、印度尼西亚;电力/热力/燃气及水的生产和供应业8.98亿美元,同比增长4.4%,占6.9%,主要流向越南、印度尼西亚、柬埔寨、老挝;金融业7.96亿美元,同比增长8.5%,占6.1%,主要流向新加坡、泰国、印度尼西亚、柬埔寨等;农/林/牧/渔业5.64亿美元,同比下降3.9%,占4.3%,主要流向老挝、新加坡;建筑业4.74亿美元,同比增长48.1%,占3.6%,主要流向束埔寨、马来西亚、老挝、缅甸、印度尼西亚;交通运输/仓储和邮政业4.21亿美元,同比下降49%,占3.2%,主要流向新加坡和老挝;科学研究和技术服务业2.13亿美元,同比增长16.7%,占1.6%,主要流向新加坡、马来西亚、泰国等。

从存量的主要行业构成看,投向制造业265.99亿美元,占24.2%,主要分布在印度尼西亚、越南、马来西亚、泰国、新加坡、柬埔寨、老挝等;租赁和商务服务业188.52亿美元,占17.2%,主要分布在新加坡、印度尼西亚、老挝等;批发和零售业178.11亿美元,占16.2%,主要分布在新加坡、马来西亚、泰国、印度尼西亚等;电力/热力/燃气及水的生产和供应业94.99亿美元,占8.6%,主要分布在新加坡、缅甸、印度尼西亚、束埔寨、老挝等;建筑业79.08亿美元,占7.2%,主要分布在束埔寨、新加坡、马来西亚、印度尼西亚等;采矿业77.04亿美元,占7%,主要分布在新加坡、印度尼西亚、缅甸等;金融业68.85亿美元,占6.3%,主要分布在新加坡、泰国、印度尼西亚、马来西亚等;农/林/牧/渔业53.61亿美元,占4.9%,主要分布在新加坡、老挝、束埔寨、印度尼西亚等;交通运输/仓储和邮政业37.89亿美元,占3.4%,主要分布在新加坡、老挝等;房地产业16.08亿美元,占1.5%,主要分布在新加坡、老挝、印度尼西亚等;科学研究和技术服务业12.22亿美元,占1.1%,主要集中在新加坡。

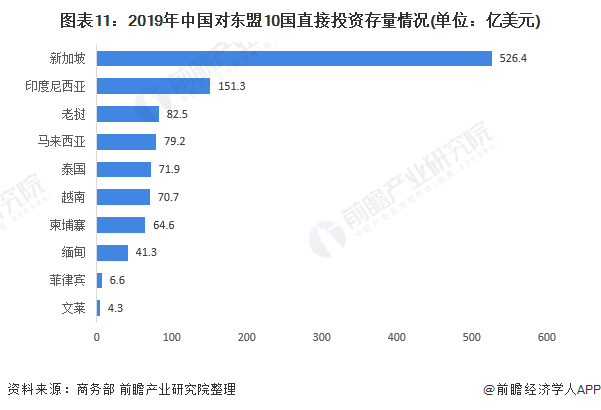

从存量看,中国对新加坡直接投资额位居首位,达526.37亿美元,占对东盟投资存量的47.9%,主要投向租赁和商务服务业、批发和零售业、金融业、制造业等;其次为印度尼西亚151.33亿美元,占13.8%,主要投向制造业、采矿业、电力/热力/燃气及水的生产和供应业、建筑业等;老挝位列第三,82.5亿美元,占7.5%,主要投向农/林/牧/渔业、制造业、电力/热力/燃气及水的生产和供应业、交通运输/仓储和邮政业等。

以上数据来源参考前瞻产业研究院发布的《中国对外贸易行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前外贸行业的宏观景气状况出发,以外贸行业的发展经营和行业需求走向为依托,详尽地分析了中国外贸行业的发展与行业需求和发展速度,对外贸行业的发展前景做出了...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT