十张图了解2019年中国酿酒行业市场供需现状及竞争情况 白酒仍为最大销售品类

供给端层面

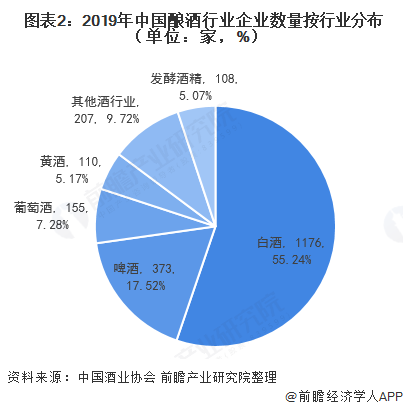

——2019年行业规上企业2129家,白酒类占五成

2014-2019年,全国规模以上酿酒行业企业数量较为稳定,达到2000家以上。截止2019年底,全国规模以上酿酒行业企业数量为2129家。

其中,2019年我国白酒行业的规模以上企业数量达到1176家,占总数量的55.24%;其次是啤酒行业规模以上企业数量373家,占比为17.52%。

——2019年行业产量达5590.1万kL,啤酒比重较大

随着我国酿酒行业供给侧改革的加速,行业的去产能和产业结构得到不断优化,行业产品品朝着高质量阶段有序发展。2019年我国酿酒行业实现总产量5590.1万kL,较2018年产量波动幅度较小。

具体从不同酒类产品产量来看,2019年饮料酒依然是酿酒行业的核心组成部分,产量达到4898.7万kL,比重超八成。其中,啤酒产量达到3765.3万kL,占比达到67.35%,是饮料酒中最大品类。

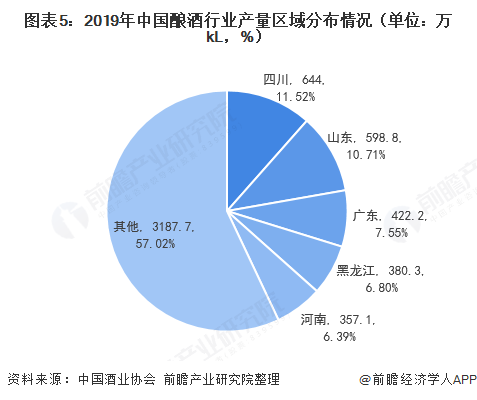

——产量TOP5区域:四川、山东、广东、黑龙江、河南

2019年,我国酿酒产量最大的五个地区分别为四川、山东、广,东、黑龙江、河南,其酿酒总产量达到2400.3万kL,占全国酿酒总产量的42.9%。其中四川省酿酒产量为644万kL,占比为11.52%,居于首位。

需求端层面

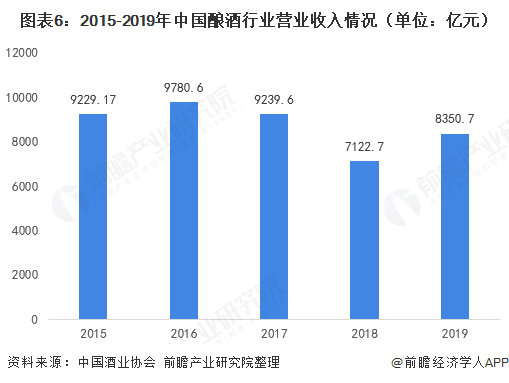

——2019年行业营收达8350.7亿元,白酒仍为最大销售品类

2019年,全国酿酒行业实现营业收入8350.7亿元,较2018年有所增长。未来随着我国酿酒行业更加注重产品结构的优化以及产品品质的提升,行业需求空间将会得到进一步扩张。

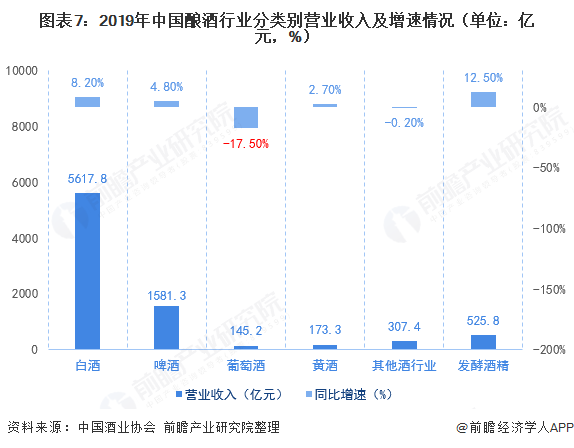

具体从各酒类行业的营收情况来看,2019年白酒行业仍为最大的销售品种,实现营业收入5617.8亿元,同比增长8.2%;其次是啤酒的营业收入达到1581.3亿元,同比增长4.8%;而葡萄酒的营收出现负增长,同比下滑17.5%至145.2亿元。

——行业经营效益稳定增长

我国酿酒行业的整体经营效稳中有升,从利润总额角度来看,2015-2019年,我国酿酒行业利润总额呈现逐年增长态势,其中2019年行业实现利润总额达到1611.7亿元。

具体从各酒类品种的经营效益来看,2019年白酒行业实现利润总额达到1404.1亿元,高居于首位;其次是啤酒行业的利润总额达到133.9亿元。值得注意的是,发酵酒精行业经营效益出现下滑,其利润总额为-4.1亿元,同比下滑151.9%。

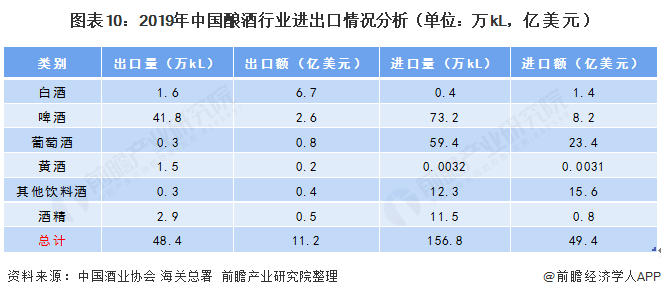

进出口层面

——行业处于贸易逆差状态

根据海关总署数据,2019年饮料酒及发酵酒精制品累计进出口总额60.6亿美元,同比下降15.1%。其中,出口额为11.2亿美元,同比下降21.6%;进口额49.4亿美元,同比下降13.5%;同时行业处于贸易逆差状态,为38.2亿美元。

从各酒业类别来看,2019年葡萄酒实现进口量59.4万kL,进口金额达到23.4亿美元,均处于行业前列,而出口量仅为0.3万kL,出口金额为0.8亿美元,可见我国葡萄酒产业依然较大程度依赖于进口,国产化进程依然有待加快。

更多数据参考前瞻产业研究院《中国酒类流通行业商业模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对酒类流通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来酒类流通行业发展轨迹及实践经验,对酒类流通行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT