十张图带你纵观2020年农作物育种行业市场规模及发展前景分析 分子设计育种是未来

在整个农作物种植行业中,良种对粮食增产贡献率是45%,种子是种植业的“芯片”。但我国现有种子行业的痛点在于优质的种子研发技术集中在科研院所和少数上市企业中,导致流通在市场上的种子产品同质化较为严重。我国对育种产业的规划一是深度发展商业化育种,二是提高分子设计育种。

种子是种植业的“芯片” 育种是关键

从农业种植产业链来看,种子属于前端行业。而从种子行业的产业链来看,种子终端产品属于中游生产的产成品,而产业链上游行业不具有标准意义,化肥原料、育种采摘等都可列入上游领域,下游为种植业、林业等农业应用服务领域。如果从种子产业横向切分,可分为研发、生产、销售和推广环节。

在整个种植业生产过程中,一粒种子改变一个世界,种业是农业的“芯片”。种子是决定收成的最核心因素,是“内因”,而化肥、农药、土壤、气候、农业机械、灌溉、栽培技术等要素都是辅助因素,是“外因”。根据美国对上个世纪农业生产技术发展的调查发现,种子技术的改良占农业增产贡献率的大约60%,其他所有技术的提升大约占40%。截止2019年底,在中国,良种对粮食增产贡献率是45%,远远低于美国的60%,这说明,中国种子产业对于农业生产的贡献还有很大的提升和投资空间。

种子产业链可以具体细分为育种、制种以及销售,即育、繁、推三个环节。从前的计划经济体制使我国种业的三个环节非常独立:由科研院所负责育种,由种子企业进行制种,最后由各地种子站进行销售。但自2000年种子法出台后,上述情况稍有改变,产业分工不再那么明确。其中,育种环节为产业链核心,品种的知识产权以及育种研发能力为环节核心要素。此外,销售环节的重要性不可小觑。由于种业销售终端的区域分散和种植户的信息不对称,经销商的下游掌控力和议价能力比一般行业要强得多。因而,从产业链价值分布来看,销售渠道环节要分去近50%的利润。

育种技术的稀缺与商业化育种

从育种行业的痛点来看,核心痛点在于先进育种技术仅掌握在大部分科研院所和少部分上市公司手中。当市场产品开始同质化后,整个市场将陷入价格攻防战,对整个行业的良性发展造成不好的影响。

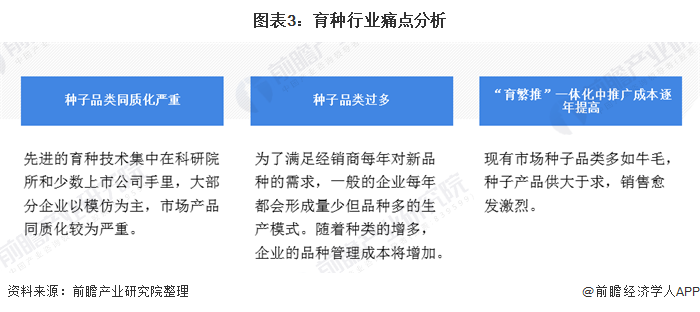

痛点分析

种子品类同质化严重先进的育种技术集中在科研院所和少数上市公司手里,大部分企业以模仿为主,市场产品同质化较为严重。

种子品类过多为了满足经销商每年对新品种的需求,一般的企业每年都会形成量少但品种多的生产模式。随着种类的增多,企业的品种管理成本将增加。

“育繁推”一体化中推广成本逐年提高现有市场种子品类多如牛毛,种子产品供大于求,销售愈发激烈。

我国拥有世界上最庞大的育种队伍,种质资源保有量居世界第二,但却难以形成流行的大品种。核心原因在于“两个80%”:80%的种业科技人员集中在科研单位;80%的种子企业缺乏自主创新能力。产学研流通不畅,导致科研与生产“两张皮”,科研成果不少,但大多是“铁皮柜里的成果”。2020年2月,农村农业部印发《2020年种植业工作要点》,从整体来看,2020年种植业的发展首要是解决优质种子研发的问题,具体方式可以通过“技术方+生产方+需求方”深度融合的方式。未来对于大多数无先进育种经验的种子企业来说,向研发机构或专家购买优质的育种品类将成为行业主流,商业化育种成为解决方案。

育种竞争情况及行业集中度

根据在SooPAT网站搜索“育种”,截至2020年5月底,育种相关专利的前十申请人均为各类农业大学和科研所。排名第一的为南京农业大学,育种相关技术申请数量为568件,随后分别为中国农业科学院作物科学研究所和华中农业大学。

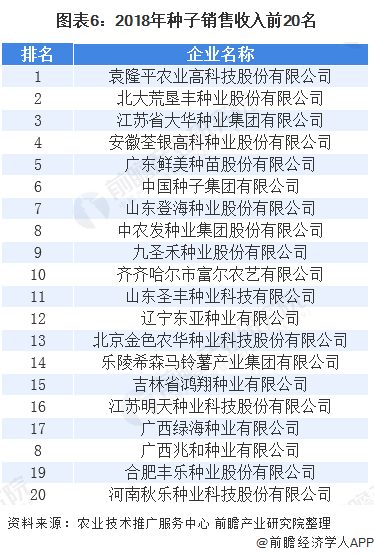

2019年10月28日,第十二届中国国际种业博览会暨第十七届全国种子信息交流与产品交易会在山东济南举行。种业高峰论坛与信息发布会上,全国农业技术推广服务中心种业信息与技术处处长王玉玺作《2019—2020年全国重要农作物种子产供需形势与种子市场监测报告》,发布2018年种子销售收入前20名企业名单,袁隆平农业高科技股份有限公司、北大荒垦丰种业股份有限公司、江苏省大华种业集团有限公司位居前三。

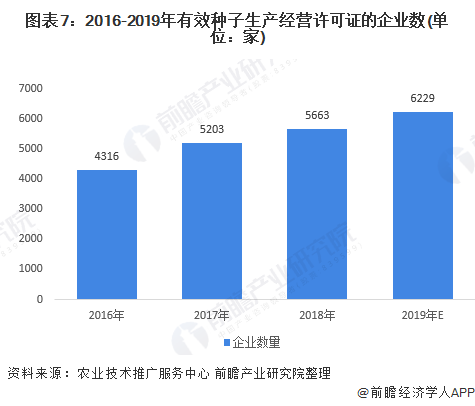

根据《2019—2020年全国重要农作物种子产供需形势与种子市场监测报告》,截至2018年底,全国持有效种子生产经营许可证的企业5663家,比2017年增加460家。2016年全国持证企业4316家,2017年数量为5203。近三年来,我国持证企业数量逐年增加。自2016年8月15日起实施的《农作物种子生产经营许可管理办法》,实现了“两证”合一后,大幅减少行政许可审批量。前瞻预测2019年我国有效种子生产经营许可证的企业数将保持10%的增速,到达约6230家。

根据《2019—2020年全国重要农作物种子产供需形势与种子市场监测报告》,截至2018年底,前5、前10、前50家企业商品种子销售额分别为74.13亿元、103.95亿元、200.92亿元,分别占全国的12%、16.83%、32.52%。前5、前10、前50家企业商品种子销售额占比较去年分别增加1.87%、1.81%、1.28%。从表格中可以看到,大豆前100家企业商品种子销售额占比达90.1%,小麦最低,仅为55.4%。与世界种子市场高度集中的格局相比,集中度仍有进一步提升的空间。

分子设计育种是未来

2019年2月20日,农业农村部印发《国家质量兴农战略规划(2018—2022年)》,与育种相关的主要主要有3大方向,分别为支持农业对外合作企业在境内外建设育种研发、加强分子设计育种、建设育种创新基地和品种性状测试鉴定中心。

分子设计育种是利用分子生物学和系统生物学关于基因功能和生物性状分子调控网络知识设计和改良作物品种,可以成为未来育种的一个发展方向。2019年,利用分子设计育种技术定向改良的“合农71”大豆新品种亩产447.47公斤,再次刷新全国大豆单产纪录。2020年4月24日,中国农业科学院作物科学研究所大豆育种技术创新与新品种选育创新团队,利用改造后的CRISPR基因组编辑系统,率先实现了大豆基因的单碱基替换,并获得了表型稳定的纯合突变系。该团队在大豆基因组编辑技术应用中取得的新进展,进一步拓展了大豆基因组编辑工具应用范围和农艺性状改良手段。

根据在SooPAT网站搜索“分子设计育种”,截至2020年5月底,分子设计育种相关专利的前十申请人大部分为各类农业大学和科研所,商业公司仅有深圳华大基因科技有限公司和深圳兴旺生物种业有限公司。排名第一的为华中农业大学,育种相关技术申请数量为123件,随后分别为深圳华大基因科技有限公司和深圳市作物分子设计育种研究院。

更多数据请参考前瞻产业研究院《中国种子行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:种子行业研究范围、行业发展背景、行业特性;世界种业发展状况以及经验借鉴、世界种业竞争格局变化趋势;国内种子行业市场竞争状况,外国种业公司在华布局...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。