2026年中国锂电设备行业下游汽车动力电池领域需求分析:动力电池销量创新高,设备市场因单位投资成本下降而收缩

行业主要上市公司:璞泰来(603659.SH)、杭可科技(688006.SH)、利元亨(688499.SH)、联赢激光(688518.SH)、海目星(688559.SH)、先惠技术(688155.SH)、宏工科技(301092.SZ)、星云股份(300648.SZ)、纳科诺尔(832522.BJ)、金银河(300619.SZ)等

本文核心数据:动力锂电池出货量;动力锂电池领域锂电设备市场规模

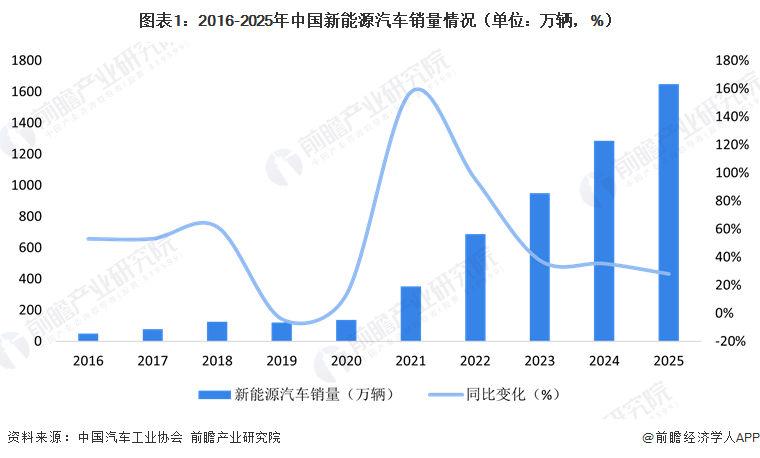

1、近年来中国新能源汽车销量快速上涨,动力锂电池出货量持续突破新高

根据中国汽车工业协会统计数据,中国新能源汽车销量已从2016年的50.7万辆迅猛增长至2025年的1649万辆,年复合增长率惊人。市场在经历2019年的短暂调整后,自2020年起增速重新走高,尤其在2021年和2022年实现了超过150%和95%的超高速增长。尽管近年增速逐步回落,但仍在30%左右,市场渗透率持续突破,2025年10月单月渗透率已升至51.6%,标志着新能源汽车销量首次超越传统燃油车,中国汽车市场电动化转型已迈入全新阶段。

从中国动力锂电池出货量上看,在过去数年间经历了从高速扩张到稳健增长的结构性转变。整体来看,行业在经历爆发式增长后,增速逐步放缓,进入以技术创新和成本控制驱动的高质量发展阶段。这一趋势在几个关键时间节点上体现得尤为明显:2021年是行业爆发元年,在新能源汽车市场呈现井喷式增长的强力拉动下,全年出货量达到226GWh,同比激增182.5%,标志着动力电池产业正式迈入规模化生产时代。经过2022-2023年的持续放量,至2024年,出货量增至780GWh,但同比增长率已回落至23.8%,反映出市场在基数扩大后增速自然放缓,竞争日趋激烈。进入2025年,前三季度出货量达到785GWh,同比增长47%,维持了强劲的绝对增长量,表明下游需求依然稳固,行业正通过提升能量密度、发展钠离子与固态电池等多元化技术路线,以及加速全球化产能布局来开辟新的增长空间。

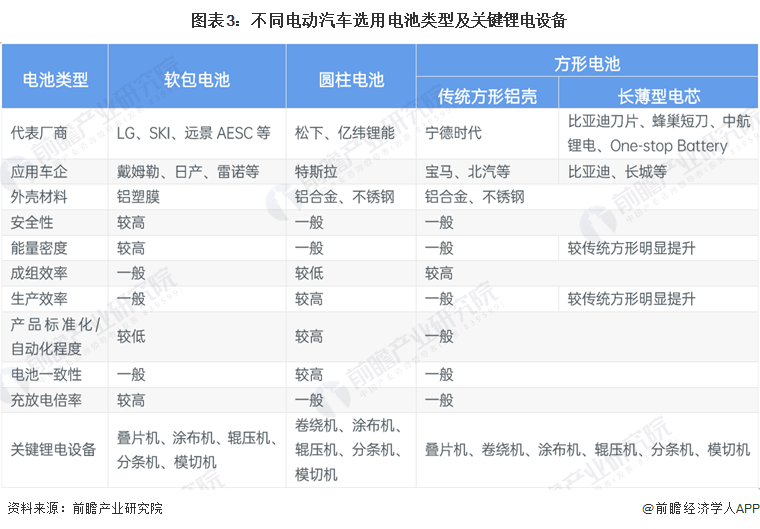

2、锂电池形态决定卷绕叠片制造工艺,设备需求随之差异化

方形、软包和圆柱锂电池在生产设备方面的需求差异主要体现在卷绕和叠片环节。卷绕/叠片为锂电池中段电芯装配工序的最核心环节。卷绕为通过控制极片的速度、张力、尺寸、偏差等因素,将分条后尺寸相匹配的极片及隔膜、终止胶带等卷成极芯的一种生产工艺。叠片则将极片与隔膜交替堆叠在一起,最终完成多层叠片极芯的一种生产工艺。就电池形态来看,软包电池只能采用叠片工艺;方形电池既可以使用叠片工艺也能够采用卷绕工艺,目前主流为卷绕工艺;圆柱电池只能采用卷绕工艺。

在电动汽车领域,不同车企对动力电池类型的选择不尽相同,而动力电池类型的不同也导致了生产所需的锂电设备有所差异。

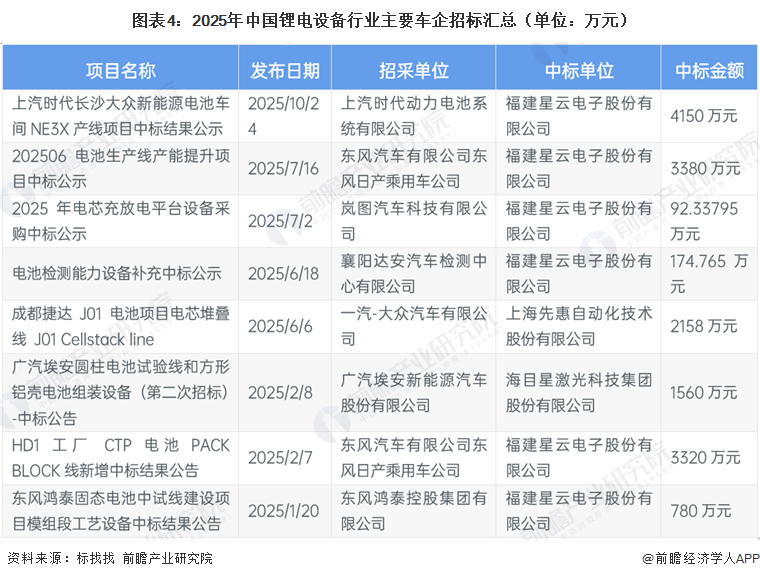

3、星云股份领跑车企设备采购,车企电池产线建设需求旺盛

根据标找找披露数据,前瞻汇总先导智能、先惠技术等十家锂电设备行业龙头企业中标成交事件,筛选出中标单位为车企的中标信息,以反映汽车动力电池领域锂电设备行业招采情况。2025年我国锂电设备行业的主要招投标信息共计8起,具体情况汇总如下。

可以看出,星云股份以6项中标、累计超1.1亿元金额占据主导地位,覆盖上汽、东风、岚图等多家车企的电池检测与产线项目;先惠技术、海目星分别中标一汽大众和广汽埃安的产线设备订单。整体反映出车企自主电池产能建设持续发力,检测设备与组装产线需求旺盛,具备系统集成能力的企业获得市场青睐。

4、受单位设备投资额下降影响,中国动力锂电池领域锂电设备市场规模2023年来有所下滑

基于宁德时代的产能扩张路径与行业公开数据,前瞻对中国电动汽车领域锂电设备需求的内在逻辑来测算市场规模。动力锂电池的产能建设直接与电动汽车市场的增长预期相匹配,而头部厂商的资本开支则是设备需求的先行指标。具体来看,宁德时代的单位产能投资额从2020年的8.3亿元/GWh显著降至2025上半年的2亿元/GWh以下,这体现了技术进步与规模效应带来的降本成效;按设备购置及安装费用占比60%计算,其单位设备投资额相应地从5.0亿元/GWh下降至1.14亿元/GWh。将此单位设备投资额推及至全行业,以2024年为例,尽管当年动力锂电池出货量增量巨大,但行业新增扩产需求估测为150GWh,据此测算出的动力锂电池产能需求所对应的锂电设备行业规模在2024年达到约225亿元。这一测算结果揭示了设备市场的规模直接受下游扩产节奏与单位投资成本两大因素共同驱动。

注:以上测算或有一定误差,主要源自:①动力锂电池的新增扩产需求不一定对应动力锂电池出货量的差额;②锂电池产线单位产能投资额、设备投资额仅考虑传统液态电池,不考虑固态电池等技术升级在设备环节带来的增量;③未考虑设备订单、产能达成、设备投资的时间差异。测算结果仅供参考

更多本行业研究分析详见前瞻产业研究院《中国锂电设备行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电设备行业发展轨迹及实践经验,对锂电设备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT