预见2026:《2026年中国光伏发电行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院光伏发电研究小组发布的《中国光伏发电行业市场需求与投资战略规划分析报告》

行业主要上市公司:隆基股份(601012);晶澳科技(002459);晶科能源(688223);通威股份(600438);天合光能(688599)等

本文核心数据:光伏发电行业分类;光伏发电行业市场规模;光伏发电公司数量

行业概况

——光伏发电定义及分类

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。光伏发电系统主要分为两类,一种是集中式,如大型西北地面光伏发电系统;一种是分布式(以>6MW为分界),如工商企业厂房屋顶光伏发电系统,民居屋顶光伏发电系统。

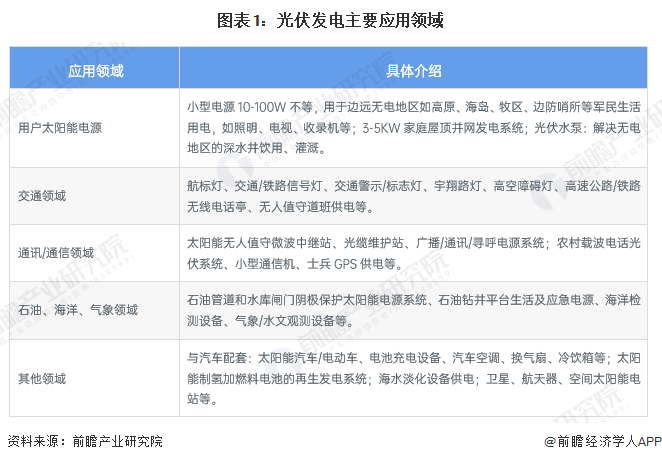

经过多年发展,太阳能光伏发电在我国的应用范围逐渐扩大,从家庭用户太阳能电源到通讯/通信以及石油、海洋、气象等众多领域都可以见到太阳能光伏发电的应用。

——产业链剖析:产业链布局完整

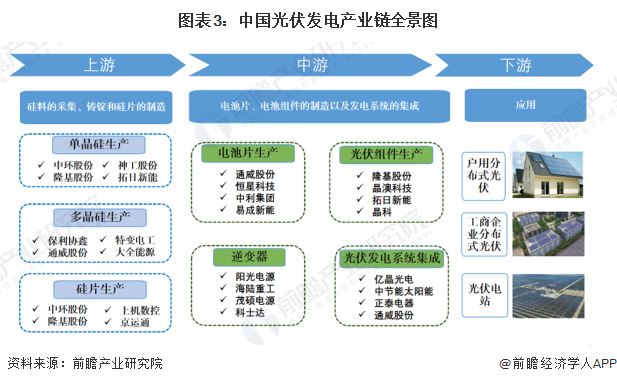

光伏发电的产业链主要有上游主要为光伏电池相关原材料组成,包括形成电池的单晶硅和多晶硅;中游主要为电池片、电池组件生产企业和系统集成企业;下游为光伏发电应用领域,包括分布式光伏发电和集中式电站。

目前,上游多晶硅和单晶硅生产业企业主要有保利协鑫、隆基股份、通威股份、中环股份等。而硅片生产企业已经呈现双寡头格局,中国的太阳能硅片占据全球市场份额的大部分,而中国的市场中,主流的厂商主要有包括隆基绿能、TCL中环、中晶等,产能格局仍高度集中。

中游电池片和组件生产企业主要有通威、隆基、晶澳等。光伏发电系统中逆变器生产厂商主要有阳光电源等企业;涉及系统集成的包括亿晶光电、正泰电器等。部分企业,如隆基绿能基本已经形成从单晶硅到组件到电站光伏运营一套完整的光伏发电产业链。

行业发展历程:进入高质量发展阶段

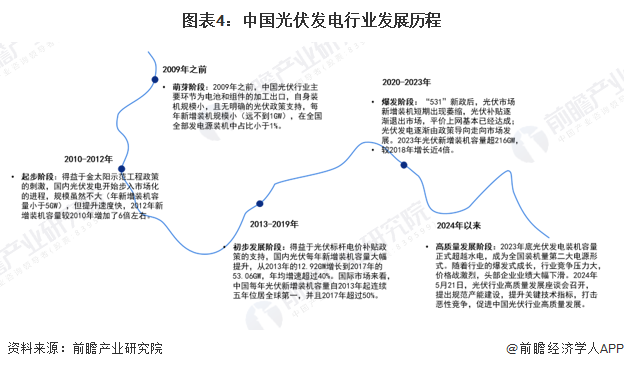

我国光伏发电行业于2005年左右受欧洲市场需求拉动起步,近20年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业,也成为我国产业经济发展的一张崭新名片和推动我国能源变革的重要引擎。目前我国光伏产业在制造规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,已形成了从高纯度硅材料、硅锭/硅棒/硅片、电池片/组件、光伏辅材辅料、光伏生产设备到系统集成和光伏产品应用等完整的产业链,并具备向智能光伏迈进的坚实基础。

整体来看,我国光伏发电行业发展已经历了萌芽阶段、起步阶段、初步发展阶段、爆发阶段,目前正处于高质量发展阶段:

行业政策背景:规范支持光伏发电行业发展

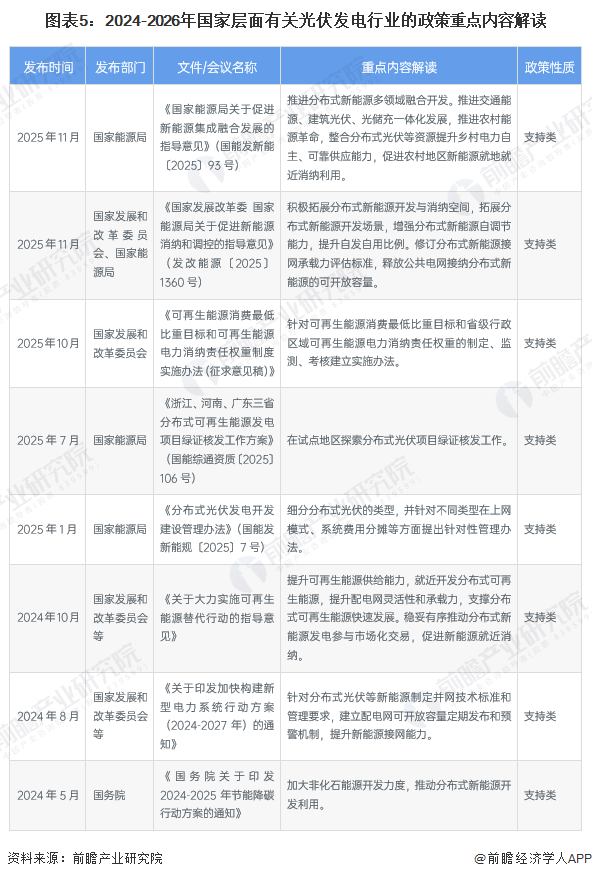

为鼓励和扶持光伏产业的发展,国家发改委、财政部、工信部、国家能源局、住房和城乡建设部等多部门密集出台支持和规范光伏产业发展的政策性文件,其范围包括了生产、销售、财税、补贴、土地政策等产业发展的各个相关方面:

行业发展现状

——供给:制造端供应充足

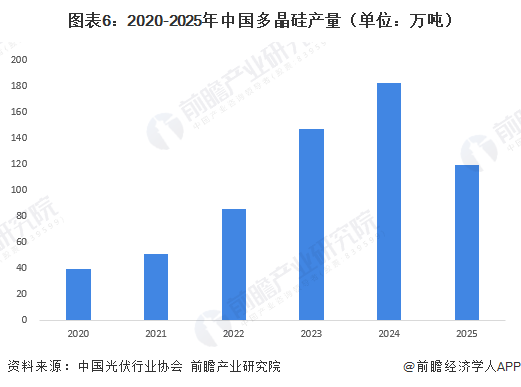

根据中国光伏行业协会披露的数据显示,2020-2024年中国多晶硅产量逐年递增,2024年达到182.3万吨,同比上涨23.8%,2025年中国多晶硅产量有所下滑,初步统计,2025年产量约为119.2万吨。

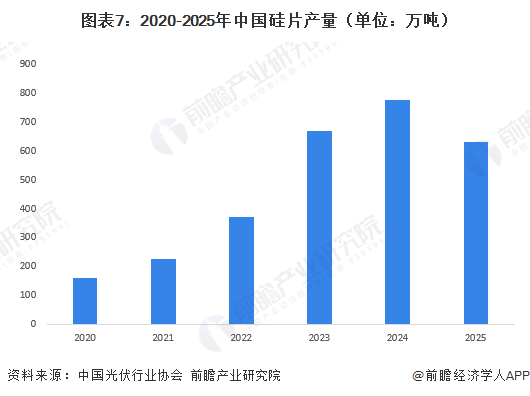

根据中国光伏行业协会披露的数据,2020-2024年中国硅片产量同样逐年递增,2024年产量达到775.8万吨,为近年来最高值;2025年产量约有下滑,初步统计,约为632万吨。

根据中国光伏行业协会披露的数据,2020-2024年中国电池片产量逐年递增,2024年达到695.1GW,同比上涨17.55%;2025年中国电池片产量有所下滑至668GW。

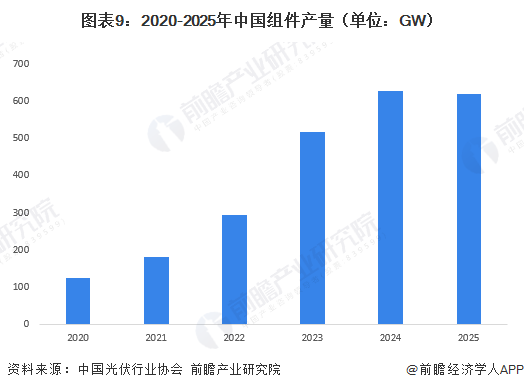

根据中国光伏行业协会披露的数据,2020-2024年中国组件产量逐年递增,2024年达到627.5GW,同比上涨21.12%;2025年中国电池片产量有所下滑至620GW。

——需求:2025年中国新增光伏装机容量超过3亿千瓦

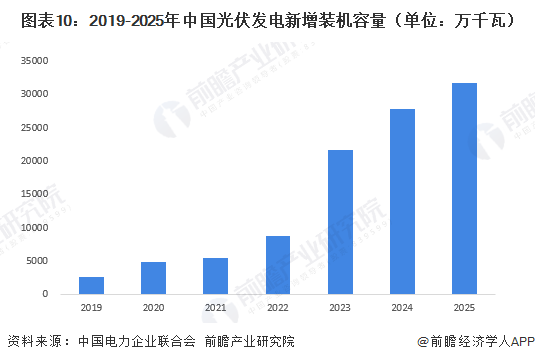

中国计划在2060年实现“双碳”目标,重视太阳能发电发展,2019-2025年中国光伏发电新增装机容量逐年递增,2025年超过3亿千瓦,同比上涨14.22%。

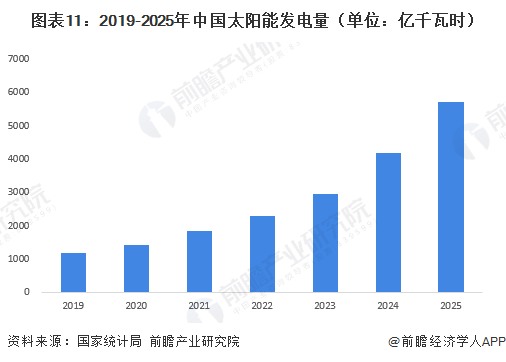

中国太阳能发电量逐年递增,根据国家统计局披露的数据显示,2025年中国太阳能发电量为5726亿千瓦时,同比上涨36.63%。

行业竞争格局

——区域竞争:格局分布明显

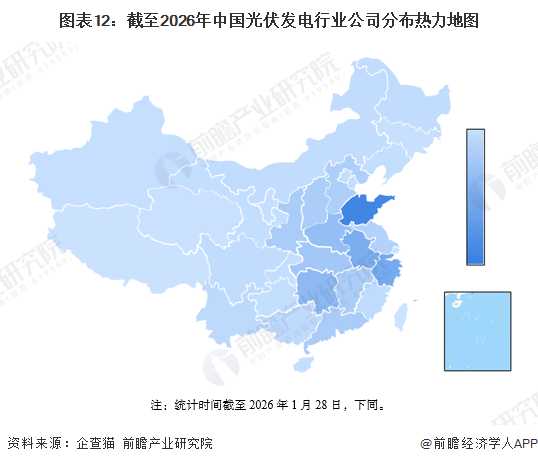

根据企查猫以“电力、热力、燃气及水生产和供应业”为选定行业,以“光伏发电”为关键词进行精确搜索,得到光伏发电企业区域分布。中国光伏发电行业企业主要分布在山东、浙江、安徽等省市,主要集中在沿海及靠近沿海的中部省市。

注:统计时间截至2026年1月28日,下同。

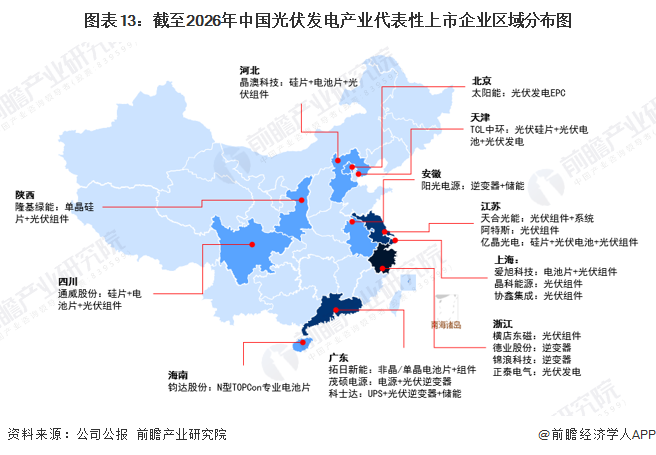

从代表性企业分布情况来看,我国光伏发电代表企业分布在上海、浙江、江苏、广东等沿海省市,此外,安徽、陕西等内部省市也有代表企业分布。

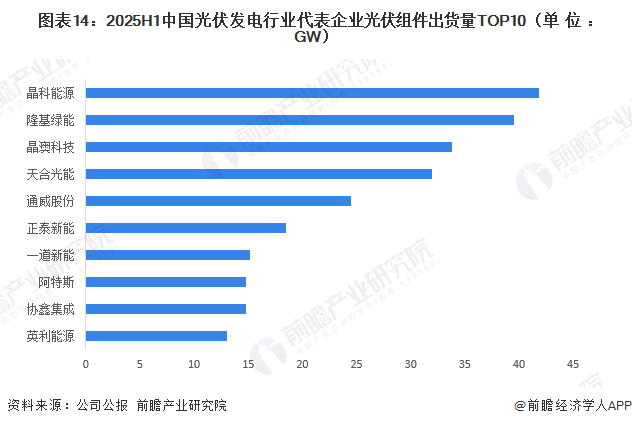

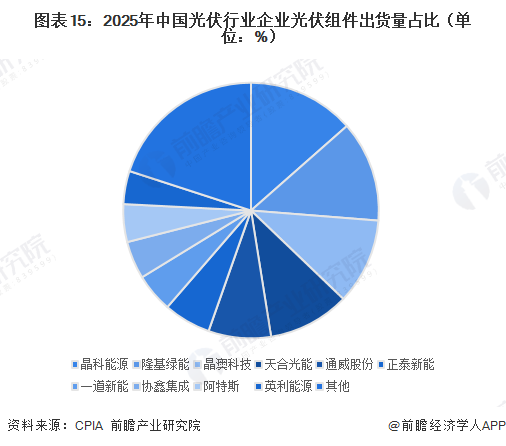

根据2025年上半年中国光伏发电行业光伏组件出货量情况来看,晶科能源出货量为41.84GW,继续稳居全国首位,隆基绿能实现39.57GW的组件出货量,位居第二。

根据中国光伏行业协会(CPIA)披露的数据显示,2025年上半年中国光伏组件出货量为310GW,其中,晶科能源出货量占比达13.5%,隆基绿能占比为12.76%,晶澳科技和天合光能占比分别为10.90%和10.32%,其余企业占比均为10%以下。

行业发展前景及趋势预测

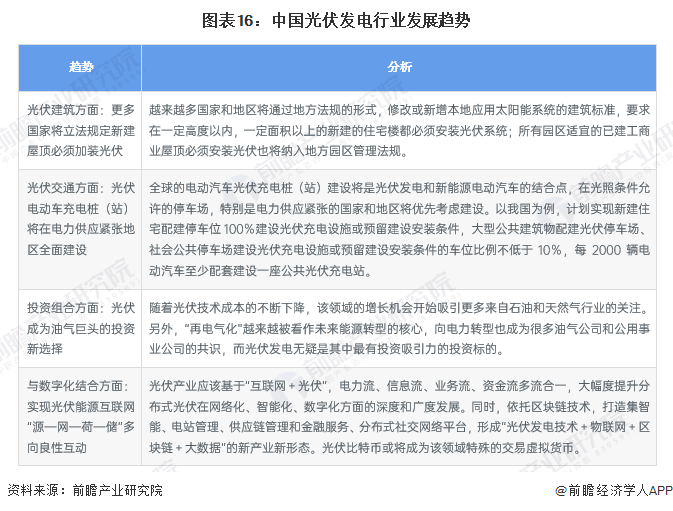

——行业发展趋势:应用领域不断增加

未来光伏发电行业应用领域不断增加,包括光伏建筑、光伏交通、光伏投资等,具体如下:

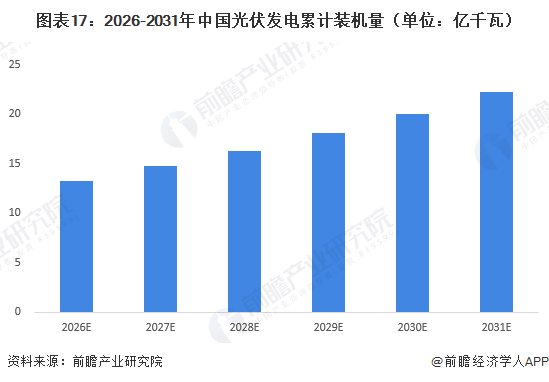

——行业发展前景:预计到2031年市场规模超539亿元

随着光伏装机规模持续扩大,配套的电网基础设施、储能设施、智能运维体系将同步完善,成为光伏进入高比例发展阶段的重要支撑力量。根据中国能源报披露的数据,预计到2030年,全国光伏装机容量将突破20亿千瓦,年发电量占比将超过15%,有望成为电力系统的中坚力量,到2031年中国光伏累计装机量达到22亿千瓦左右。

更多本行业研究分析详见前瞻产业研究院《中国光伏发电行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对光伏发电行业的发展背景、市场规模及策略等行业现状进行分析,并结合多年来光伏发电行业发展轨迹及实践经验,对光伏发电行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT