一文带你了解呷哺呷哺业务市场现状与发展趋势分析 凑凑扩张推动收入【组图】

门店突破千家,凑凑门店增速明显

呷哺呷哺餐饮管理有限公司是第一家在香港上市的火锅餐饮企业,呷哺呷哺有两个主要品牌,其中,呷哺呷哺,定位大众火锅,高性价比;新品牌凑凑,定位中高端,主打私密、约会的台式火锅。呷哺呷哺和凑凑是现阶段公司的核心。

2019年凑凑餐厅门店达到102家,同比增长113%;呷哺呷哺门店达到1022家,同比增长15%。2019年呷哺呷哺门店总数突破千家,达到1124家。

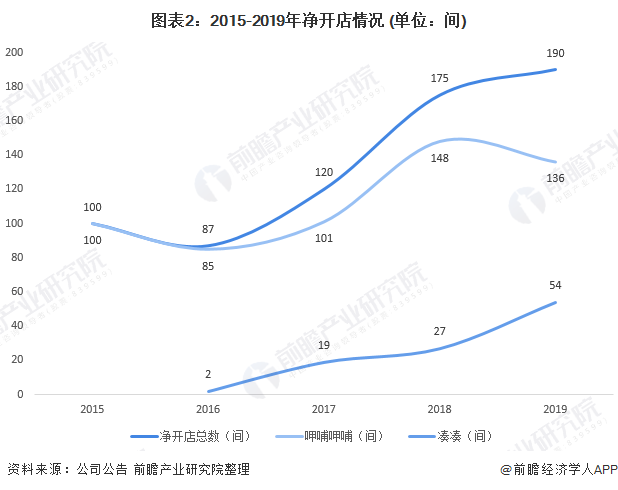

2019年,呷哺呷哺餐饮管理有限公司净开店总数达190家,其中,呷哺呷哺品牌新开店136家,新开张门店数较上一年减少了12家;凑凑品牌新开张54间餐厅门店,新开张门店数较上一年增加了27家。呷哺呷哺加速凑凑门店扩张,一方面,凑凑品牌可以覆盖中高端市场,又可以与呷哺呷哺品牌全覆盖中低高端采购,共用供应链和配送中心,降低单位成本。

门店扩张推动收入增长,毛利与海底捞差距明显

收入层面,2015-2019年呷哺呷哺营业收入持续增长,得益于2019年食材外送及即食火锅业务“呷煮呷烫”的热卖以及门店的扩增。2019年呷哺呷哺营业收入增长27.4%,达到60.3亿元。其收入的增长主要益于新开张的54间凑凑餐厅门店,凑凑门店收入增长显著,录得收入12亿元,同比增速达到116%。

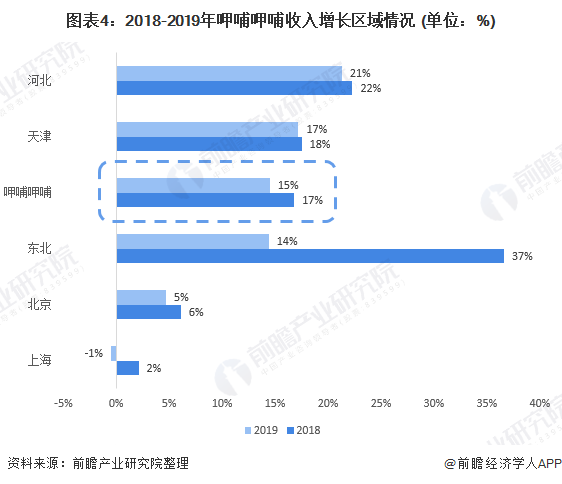

区域方面,由于北方市场逐渐饱和,上海火锅市场本身进入难度大、东北增长有限、川渝两广等南方地区本地火锅品牌众多,另外呷哺呷哺考虑到管理的成熟影响店铺表现,从而适当进行区域性扩张加密。呷哺呷哺东北、北京、上海等地区收入增长陷入瓶颈。2019年,呷哺呷哺东北地区营业收入增速下降约23个百分点,

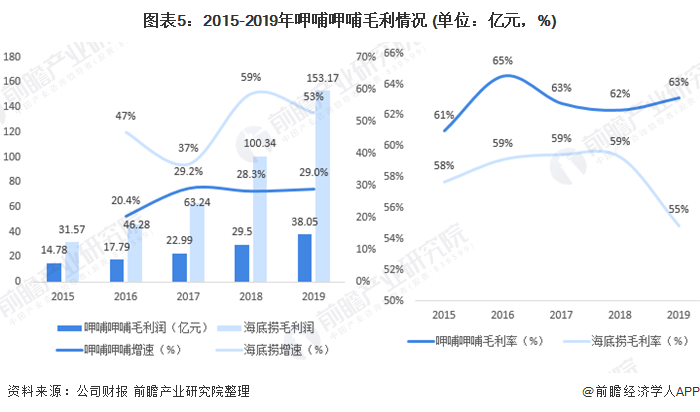

毛利方面,2015-2019年,呷哺呷哺毛利润持续增长,2019年达到38.05亿元,但是远低于海底捞153.17亿元的毛利润,且毛利润差距进一步拉大;增速方面,2015-2019年呷哺呷哺毛利润增速低于海底捞。但是呷哺呷哺毛利率保持在60%以上,2019年达到63.1%,高于海底捞。在呷哺呷哺定位高性价比的大众火锅上,呷哺呷哺仍需进一步发展。

2020年4月8日,高盛表示,由于受到新冠疫情影响,呷哺呷哺在未来的一段时间内将面临着收益承压。但同时指出,在3月底,呷哺呷哺门店已经恢复了70%至80%,就餐的销售额则相比正常减少了近一半,而外送服务则弥补了其10%—15%的销售损失。2020年,受到疫情影响,考虑到成本,呷哺呷哺在选址上将重点考虑优质点位及租金议价。并进一步利用大数据,加强销售额预估、抽成租金比例。

以上数据来源于前瞻产业研究院《中国火锅连锁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国火锅连锁行业的发展环境;第2章对中国火锅连锁行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区火锅连锁行业的发展状况进行了深入的分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT