十张图带你回顾宁德时代的龙头路 未来高盈利值得期待!

八年成长,成就全球龙头!

2011年,宁德时代从ALT动力电池事业部脱离,成立宁德时代新能源有限公司。随后,巧借时代东风,2013 年补贴政策落地后国内新能源汽车产业进入高速增长期,公司凭借扎实的技术储备和优异的产品性能迅速抢占市场,成为宇通、北汽、吉利、上汽等主流车企的动力电池主供应商。

随着其实力的不断增强,其也获得通过宝马、戴姆勒、捷豹、现代、大众等国外企业钦点,开启了其全球化进程;2018年,宁德时代于A股上市,2019年于德国设厂,随后宝马向其伸出73亿欧元大单的橄榄枝,2020更是与特斯拉签订采购协议,两家龙头强强联合,共同探索新能源汽车的新时代。

巧借时代东风,铸就了其不俗的实力,在动力电池装机量快速增长的同时,公司的市占率屡创新高,2019 年装机量 32.81GWh,5 年CAGR 高达 72%,2019 年国内市占率接近 52%,动力电池龙头地位不断强化。

业务飘红,这个全球龙头不一般!

近年来,宁德时代的发展驶向了快车道,产能领域,国内其在宁德、江苏、青海等多地均布局了动力电池产能,国外则首先开拓了德国市场;2017年以来,宁德时代与上汽、吉利、广汽、一汽、东风等多家国内头部车企成立了合资公司,中长期配套关系深度绑定,进一步巩固了行业龙头地位。故2017年后,公司规模呈现出快速扩张趋势,2019年公司实现营业收入455.4亿元,净利润43.5亿元,分别较上年增长53.8%以及16.44%。

2020年2月,宁德时代拟与特斯拉及特斯拉(上海)签订协议,并向特斯拉供应锂离子动力电池产品。在过去的2019 年特斯拉就Model 3 交付30.1 万辆,其中国内销售3.4万辆。随着特斯拉上海工厂的落成,预计其2020年、2021年Model 3与Model Y车型合计销量将呈现翻倍增长,而作为其深入合作伙伴,宁德时代2020年的业绩也依旧值得投资者的期待。

盈利难为,背后有何深层次原因?

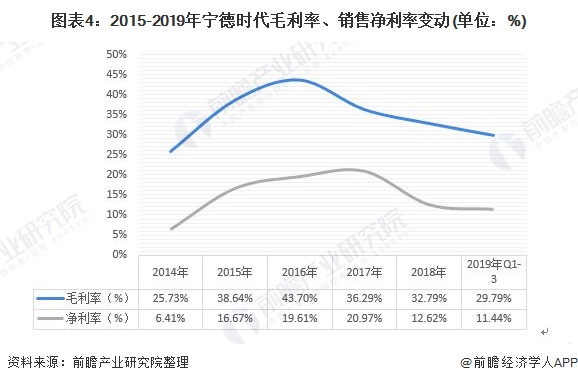

与靓丽的业绩成绩单相比,宁德时代盈利能力显得差强人意;2014-2019年宁德时代毛利率、销售净利润率呈现先上升后下降的趋势。2016年宁德时代毛利率为43.70%,为历年最高值;到2019年第三季度,宁德时代毛利率下降为29.79%,多年间下降了近14个百分点。

进一步深究其盈利下降的原因,通过拆解数据发现,营业成本大幅上升,特别是原材料价格降幅低于产品销售价格的降幅,上述情况可通过营业收入增幅以及营业成本增幅进行佐证。2015-2016年公司营业收入增长率大于公司营业成本增长率,故上述两年,公司毛利均呈现出上升的趋势,而在2017-2019年期间,公司营业收入增长率小于公司营业成本增长率,则进一步导致了公司毛利率的下滑。

毛利率持续下降的逻辑在于——在动力电池视角下,各公司前期在国家补贴政策的激励下,超速发展,导致市场产能严重过剩,进入2018年,国家补贴退坡,进一步加剧了行业竞争,故各公司为进一步抢占市场,采取了降价销售政策,进一步影响了公司的盈利能力;但公司盈利也受利好因素影响,随着公司 NCM811 电池装机量、良品率提升,以及 CTP 等新技术的应用,产品性能改善的同时价格向上、成本向下,公司的利润率水平有望企稳回升,迎来向上拐点。

回款能力强,营运稳健,宁德时代依旧值得期待!

宁德时代作为动力电池龙头,凭借出色的产品性能和口碑积累,对上下游均表现出极强的议价能量,进一步则表现在其回款能力极强——2018 年、2019Q1~Q3 公司的经营活动现金流量净额分别达到 113.2、103.3 亿元,占同期归母净利润的 302.91%、274.60%,回款情况良好,现金流表现稳健。

另一方面,观察企业的营运指标,应收账款这一指标,2014-2019年,公司应收账款周转天数下滑,说明公司回款速度有所加快,且公司回款天数均处于行业内较低水平,说明公司的优质动力电池产品供不应求,公司对下游具有较强的议价能力,同时企业运行稳健。

长期护城河如何铸就?

1、布局上游

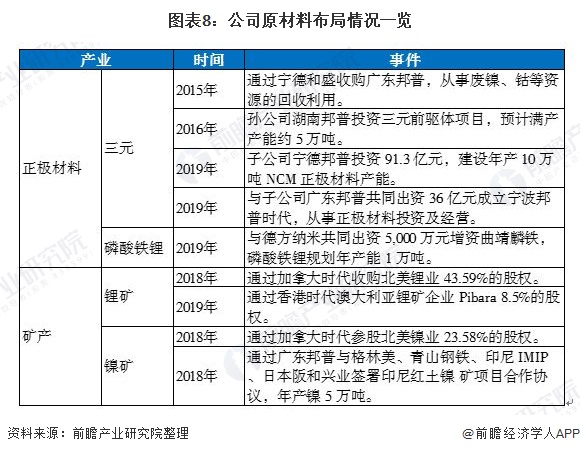

为巩固成本优势,同时保证原材料供应,公司积极向中上游布局。公司业务聚焦动力电池产业链,为了把控核心资源、保证原材料供应,同时巩固成本优势、锁定更多利润,公司积极向中上游原材料及矿产布局:

1)正极材料及正极前驱体:并购上游材料供给商。正极材料占到动力电池原材料成本的 25%-30%,是成本占比最高的原材料。目前公司对三元正极材料和磷酸铁锂正极材料均有布局:a.三元正极:公司 2015 年完成对广东邦普的收购;2016 年孙公司湖南邦普投资三元前驱体项目,预计满产产能约 5 万吨;2019 年子公司宁德邦普拟投资 91.3 亿元,建设年产 10 万吨 NCM 正极材料产能;b.磷酸铁锂:2019 年公司增资德方纳米子公司曲靖麟铁,持股 40%,磷酸铁锂规划年产能 1 万吨。

2)收购海外矿产,布局锂、镍资源。锂、镍等矿产资源是锂离子电池中不可或缺的关键原材料,2018 年以来公司加大了对核心矿产资源的布局:2018 年,公司通过子公司加拿大时代收购北美锂业 43.59%股份,投资北美镍业 25.38%股份,并通过广东邦普与格林美、青山钢铁、印尼 IMIP、日本阪和兴业签署印尼红土镍矿项目合作协议,年产镍 5 万吨。2019 年,公司通过香港时代澳大利亚头部锂矿企业 Pibara8.5%的股权。

2、研发支出行业领先,助力技术突破

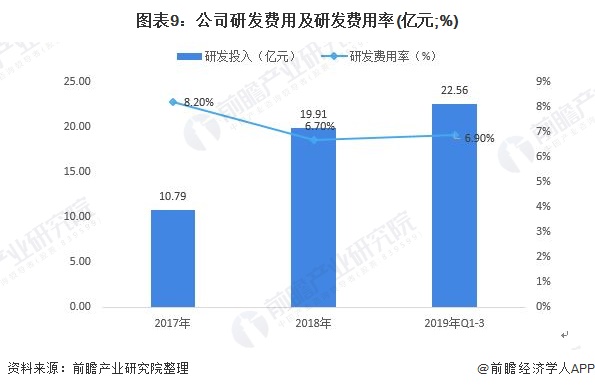

近年来宁德时代的研发费用率一直维持在 7%左右的较高水平,研发费用随营收收入的增长而快速提升。2019Q1~Q3 公司的研发费用 22.56 亿元,同比增长 96.5%,研发费用率 6.9%。

目前公司已经成长为国内动力电池领域绝对龙头,2019 年国内市占率接近 52%,营收体量远超国内主要竞争对手,2019年上半年研发费用看,其研发费用达到14.13亿元,远超同时期国轩高科、亿纬锂能;持续、大额的研发投入让公司有能力全面布局新材料、新体系、新工艺,构建起强大的技术壁垒,竞争对手要缩小技术差距存在较大难度。

小结

从财务数据看,近年来宁德时代巧借东风,国内吃政策红利,同时与国内外多家汽车巨头达成了战略合作,形成了中长期利益捆绑关系,全世界范围内开挂。经营业绩看,公司的营收规模持续扩张,与特斯拉的合作也将进一步促进经营规模的扩大;同时因公司在行业的绝对龙头地位,公司对下游话语权极强,运营稳健。

唯一遗憾的是,近期因竞争加剧,让宁德时代的盈利能力有所下滑,但近年来公司不断布局公司上游材料且持续进行研发投入,上述举措终将对促进成本的下降,进而稳固公司的盈利能力和长期竞争力!

以上数据来源于前瞻产业研究院《中国电动汽车行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国电动汽车行业的发展背景;电动汽车行业的发展环境;国际电动汽车的发展状况;中国电动汽车行业的发展状况;不同类型电动汽车的发展状况;电动汽车重点...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT