一文解读货币时间价值基础应用——单利复利通通搞定

单利相关应用

单利是指一笔资金无论存期多长,只有本金计取利息,而以前各期利息在下一个利息周期内不计算利息的计息方法。举例说明,投资者现将Inv0作为初始投资金额存入银行进行简单的存款投资(依靠存款利率赚取投资收益),此后每期能产生利息收入的本金始终为Inv0,尽管资金存入银行后每天均能产生一定的利息收入(存款存入银行的时刻计息开始,利息收入的产生所需唯二的条件为本金与时间),但新产生的利息收入不能作为新增本金进行利滚利。设t=0时刻,投资者在银行中存入本金Inv(t=0),银行存款利率为i,n年后t=n时刻投资者银行账户中金额为Inv(t=n)(中途未取出或新增存入资金),则单利情况下应满足:

——终值计算

单利情况下终值计算可简单理解为投资者在t=0时刻往银行存入金额已知为Inv(t=0)的本金,采用单利计息,银行存款利率为i,现求n年后t=n时刻,投资者总共可收取的本金以及利息收入合计Inv(t=n)的值。Inv(t=n)即为此例中初始投资金额Inv(t=0)于t=n时刻的终值。公式推导过程如下:

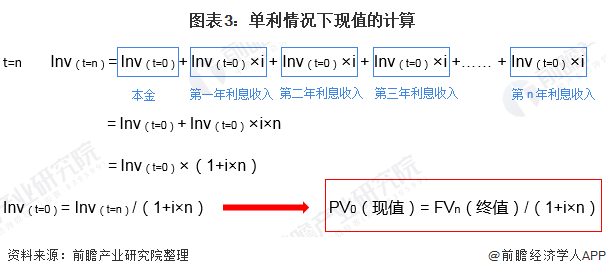

——现值计算

单利情况下现值计算可简单理解为投资者在t=0时刻往银行存入一笔未知金额的本金Inv(t=0),现已知n年后t=n时刻投资者可从银行取走本金以及利息共Inv(t=n),采用单利计息,且银行存款利率为i,求未知金额Inv(t=0)。在本例中Inv(t=0)即为t=n时刻本利和Inv(t=n)在t=0时刻的现值。公式推导过程如下:

复利相关应用

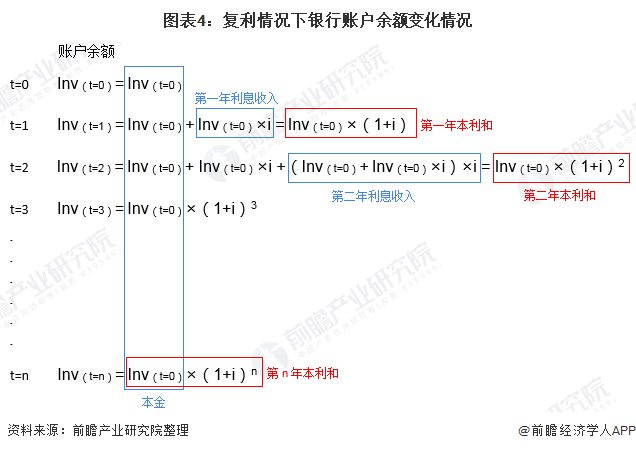

复利是指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式,也即通常所说的"利说利","利滚利"。举例说明,t=0时刻投资者往银行存入本金Inv(t=0),银行存款利率为i,一年后t=1时刻,投资者银行账户余额由Inv(t=0)增加至Inv(t=0)+ Inv(t=0)×i。若在单利情况下,第二年投资者能产生利息收入的本金仍为Inv(t=0),t=2时刻投资者银行账户余额变为Inv(t=0)+ Inv(t=0)×i×2;但在复利情况下,第二年投资者能产生利息收入的本金将变为t=1时刻银行账户的余额(本利和)Inv(t=0)+ Inv(t=0)×i,t=2时刻投资者银行账户余额将增长至(Inv(t=0)+ Inv(t=0)×i)×(1+i)。

——终值计算(单笔金额)

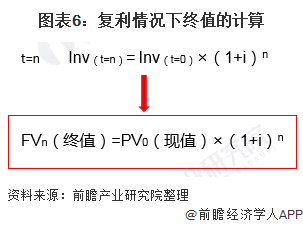

与单利情况类似,复利情况下终值计算可简单理解为投资者在t=0时刻往银行存入金额已知为Inv(t=0)的本金,采用复利计息,银行存款利率为i,现求n年后t=n时刻,投资者总共可收取的本金以及利息收入合计Inv(t=n)的值。Inv(t=n)即为初始投资金额Inv(t=0)于t=n时刻的终值。公式推导过程如下:

——现值计算(单笔金额)

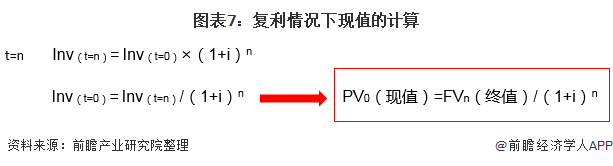

复利情况下现值计算同样可简单理解为投资者在t=0时刻往银行存入一笔未知金额的本金Inv(t=0),现已知n年后t=n时刻投资者可从银行取走本金以及利息共Inv(t=n),采用复利计息,银行存款利率为i,求未知金额Inv(t=0)。Inv(t=0)为t=n时刻Inv(t=n)在t=0时刻的现值。公式推导过程如下:

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT