新华联控股持股又遭冻结 债台高筑引生存危机【组图】

新华联控股企业持股屡遭冻结

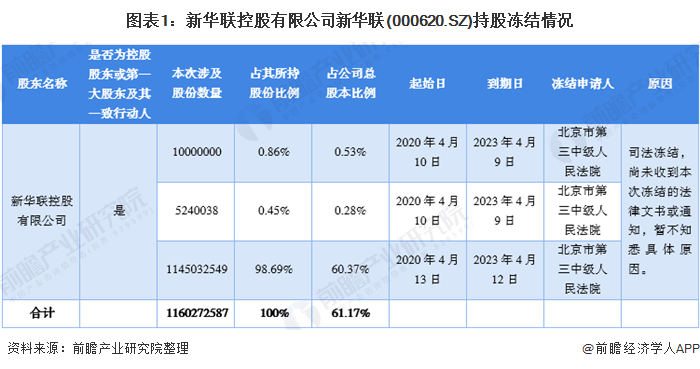

2020年4月15日晚间,新华联(000620.SZ)发布公告,控股股东新华联控股有限公司持有的公司股份全部被司法冻结。公告显示,截至披露日,新华联控股有限公司持有新华联股份数量11.6亿股,占公司总股本的61.17%,在4月10日、4月13日被北京市第三中级人民法院分三批全部冻结。

本次冻结引发投资者广泛讨论。但实际上自2020年开年以来,新华联控股在多家企业的持股屡遭冻结,其在新华联(000620.SZ)持股的冻结为热度最高的一次但并不是唯一的一次。

早在2020年1月17日,新华联控股所持辽宁成大(600739.SH)7927.27万股(占其所持公司股份的100%)及孳息被中国民生信托有限公司申请司法轮候冻结7轮。1月19日,新华联控股与中国民生信托有限公司正式签订和解协议并向法院提交和解协议,申请解除相关执行措施。达成和解后不久,3月20日(企业发布公告日期为3月24日),新华联控股所持科达洁能(600499,SH)1.44亿股股份及孳息(指公司派发的送股、转增股、现金红利)又被上海浦东发展银行股份有限公司上海分行(以下简称浦发银行上海分行)申请司法冻结,占其所持公司股份的100%,占公司总股本的9.112%。

(注:相关机构申请司法冻结时,普遍要求同时冻结新华联控股在多家企业的持股,因此新华联控股在某一家企业的持股可能被不同机构重复要求冻结,此处虽已基本涵盖新华联控股遭遇持股冻结的所有相关企业,但并未包括新华联控股在企业持股被申请冻结的所有情况。)

企业债务危机引持股冻结连锁反应

新华联控股多遭股权冻结主要原因为其2019年以来严重的债务危机。截至2019年第三季度,新华联控股合并报表显示其负债金额高达932.04亿元,其中流动负债为558.34亿,超过其流动资产526.65亿。此外,新华联控股货币资金虽然有92.06亿元,但其短期借款为98.38亿元,货币资金无法覆盖短期债务。

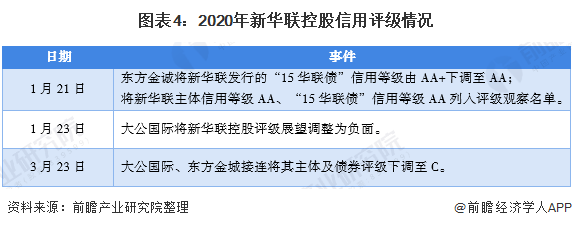

2020年新华联控股债务危机并未得到缓解。1月21日,东方金诚将新华联发行的“15华联债”信用等级由AA+下调至AA;同时将新华联主体信用等级AA、“15华联债”信用等级AA列入评级观察名单。1月23日,大公国际决定维持新华联控股的主体信用等级AA+,但评级展望调整为负面。2020年3月6日,新华联控股有限公司在上清所发布公告称,2015年度第一期中期票据(15新华联控MTN001)应于2020年3月6日兑付本息10.698亿元。但截至到期兑付日终,公司未能按照约定筹措足额兑付资金,“15新华联控MTN001”不能按期足额兑付本息,已构成实质性违约。此后大公国际、东方金城接连将其主体及债券评级下调至C。

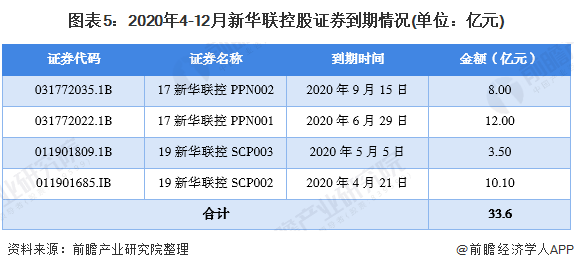

此外,2020年4月-12月,新华联控股还面临33.6亿元证券到期,但依目前情况看,新华联控股资金来源不足,债台高筑恐使企业面临较高破产风险。正因如此,多家银行与机构纷纷申请冻结新华联控股企业持股以避免大量财产流失。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。