2019我国疫苗行业竞争格局现状分析 工信部推动疫苗行业整合重组【组图】

工信部推动疫苗行业整合重组

2019年2月25日,工业和信息化部在四川省成都市召开的全国消费品工业工作座谈会上表示,要全力做好药品供应保障、推动疫苗行业重组整合、稳增长和促消费等几大重点工作任务,一石激起千层浪。

2019年10月15日,中国疫苗行业协会成立,在成立大会上,工业和信息化部副部长王江平表示,工信部会同相关部门正在研究,推动疫苗行业整合重组工作,以通过提高行业准入门槛,加强产业质量监管,鼓励集团化发展,完善招标采购等政策措施,促进优势企业做大做强,逐步提高疫苗行业集中度。

主要措施为:提高市场准入标准,严格控制新办疫苗企业;加强疫苗质量管理,逐步引导落后产品退出;支持协会制定行业发展指南,引导产业有序发展。力争通过几年努力,实现疫苗企业数量减半、前5家企业市场份额超过80%、产业规模平均年增长10%以上。

中国疫苗市场格局分散

我国疫苗产业链包括上游的研发生产企业、中游的批签发及经销商以及下游的省疾控中心。

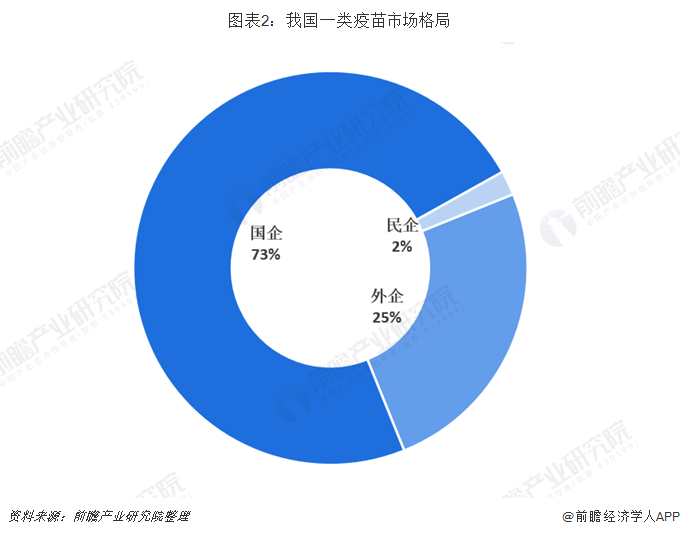

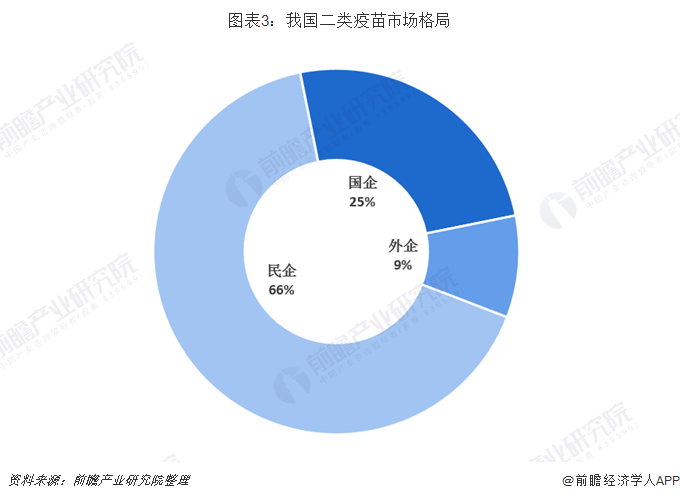

从疫苗种类来看,按是否纳入国家免疫规划,国内疫苗可分为一类疫苗和二类疫苗:一类疫苗是由国家采购,免费接种,对企业来说利润空间狭小,格局稳定,以国企七大所为主,占市场份额的73%;二类疫苗是自费,利润空间较大、竞争激烈,以民营企业为主,占市场份额66%。

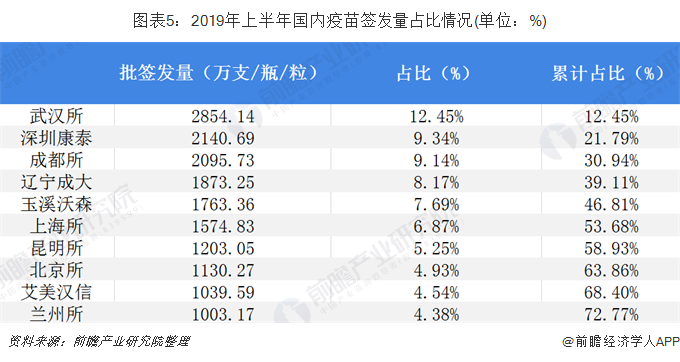

2019年上半年签发的疫苗共45种,批签发总量为22917.98万支/瓶/粒,比2018年上半年降低15.8%。2019年上半年批签发企业共有38家,其中外企有5家,分别为GlaxoSmithKline Biologicals S.A.、Merck Sharp & Dohme Corp.、SANOFI PASTEUR S.A.、Pfizer Ireland Pharmaceuticals.、MSD Ireland,国内企业33家。疫苗批签发种类做多的企业是玉溪汉森——6种,批签数量最多的企业是武汉所,总量为2851.14万支/瓶/粒。

从批签发量分布来看,2019年上半年CR3为30.94%,CR5为46.81%,CR10为72.77%,行业竞争格局比较分散。

目前,国内疫苗企业有40多家,与全球疫苗市场集中度相比,国内较为分散,未来国内疫苗企业会减少到20家左右,行业发展更加稳健,同时行业壁垒也会大幅提升。

以上数据来源参考前瞻产业研究院发布的《中国疫苗行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对疫苗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来疫苗行业发展轨迹及实践经验,对疫苗行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT