2019年中国游戏行业细分市场发展现状 移动游戏市场规模广阔 【组图】

市场增速下滑,行业进入存量阶段

2011-2018年我国游戏市场销售收入逐年增长,2018年底,行业实际销售收入达到2144.4亿元,同比增速达到5.32%。市场规模在增长的同时,明显看出行业增速呈下降趋势,相比前几年增速进一步放缓,首次降至10%以下。行业发展渐渐步入成熟期,市场步入存量增长阶段。

移动游戏市场规模广阔,端游页游增长乏力

从各游戏细分市场类型来看,我国移动游戏市场规模最为广阔,市场占比达到62.5%;其次是客户端游戏,市场占比为28.9%;随着移动互联网的兴起,PC端游戏迅速衰落,2018年网页游戏市场规模占比仅剩5.9%;家庭游戏机游戏与社交游戏占比较低,均在5%以下。

数据显示,2018年我国手游、移动游戏、客户端游戏和网页游戏销售收入分别为1339.6亿元、349.4亿元、619.6亿元和126.5亿元,分别同比增长15.36%、18.6%、-4.47%和-18.91%。从增长趋势来看,手游与移动游戏市场规模依然在扩大,但增速放缓,不过,尽管其增速放缓,依旧在10%以上,带动了整体游戏市场增长。与之相反,客户端游戏网页游戏市场规模萎缩,预计后续增长依旧乏力。

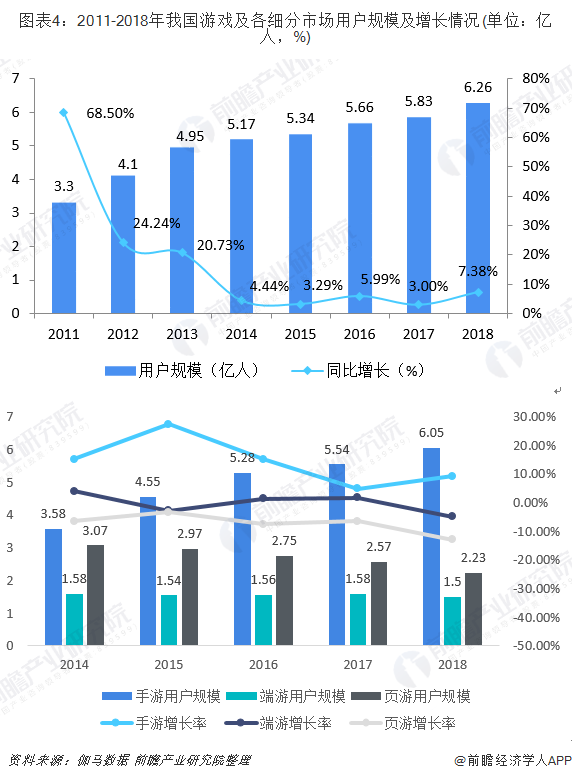

游戏玩家增长进入稳健阶段,手游用户带动增长

随着我国游戏市场的扩大,我国游戏用户规模也随之不断增长。2018年,我国游戏市场用户规模达到6.26亿人,同步增长7.38%。近几年,我国游戏细分市场增速大致在3%-8%之间,反映我国游戏玩家增长进入稳健阶段。

细分市场方面,手游用户规模达6.05亿人,同比增长9.2%;端游用户规模1.5亿人,同比减少5.0%;页游用户规模2.23亿人,同比减少13.0%。整体市场用户规模的增加主要得益于手游用户规模的持续增长。

动作角色扮演类游戏收入最高,棋牌类游戏收入较低

从细分类型来看,2018年收入前100移动游戏中,以《楚留香》、《我叫MT4》为代表的动作角色扮演类型游戏收入最高,达到32.4%,主要是因为该类游戏上市数量较多,占比达到40%。而以《绝地求生》、《王者荣耀》为代表的MOBA类游戏收入占比为17%,政策上对“吃鸡”等游戏的限制影响了战术竞技类游戏的收入。而排在收入未尾的棋牌类游戏大多以休闲益智为主,氪金点较少,收入自然相对较低。

以上数据来源参考前瞻产业研究院发布的《中国网络游戏行业商业模式创新与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告旨在帮助网络游戏开发商、运营商、渠道商、投资企业等准确了解网络游戏行业当前发展状况,行业存在的主要问题,以及未来商业模式创新的主要方向和行业的投资机会,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT