预见2025:《2025年中国移动游戏行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院移动游戏研究小组发布的《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

移动游戏行业主要上市公司:腾讯控股(00700.HK);网易(09999.HK);哔哩哔哩(09626.HK);友谊时光(06820.HK);中手游(00302.HK);游族网络(002174.SZ),天娱数科(002354.SZ);凯撒文化(002425.SZ);恺英网络(002517.SZ);三七互娱(002555.SZ);巨人网络(002558.SZ);世纪华通(002602.SZ);完美世界(002624.SZ);宝通科技(300031.SZ);星辉娱乐(300043.SZ)等

本文核心数据:中国移动游戏行业政策情况、中国移动游戏行业供需情况、中国移动游戏市场规模预测

行业概况

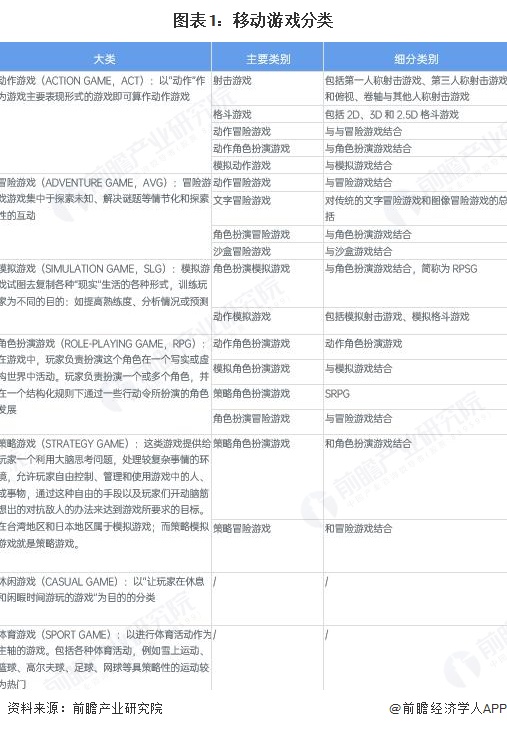

1、定义

现今的游戏多指在各种平台上的运作的电子游戏。电子游戏拥有广泛的受众基础。它涉及电子游戏的开发、运营、销售等经济领域,并形成自己的产业链。电子游戏经济作为一种娱乐消费品,随着日益强大的网络经济,现在已是娱乐产业中相当重要的组成部分。在目前情况下,移动终端游戏是运行在智能手机上或者平板电脑上的游戏软件,智能手机或者平板电脑的操作系统多以IOS、Android、HarmonyOS为主。

2、产业链剖析:参与者包括游戏研发商、游戏发行商和分发渠道商

中国移动游戏的产业链上游为游戏研发,中游为游戏发行与运营,下游为游戏分发。其中,游戏研发环节包括市场洞察、游戏选品、游戏创意设计、游戏研发、游戏测试和游戏调优等步骤,游戏发行与运营则包括游戏上线、游戏买量、用户运营、活动运营、游戏增长策划、游戏出海等过程,游戏分发则是在不同平台进行推广宣传、数据收集、反馈更新的过程。

游戏行业产业链的参与者主要包括游戏研发商、游戏发行商和分发渠道商。规模较小、不具备丰富发行运营经验的游戏研发商多专注于游戏开发,而腾讯、网易、三七互娱等头部厂商则采用“研运一体”的经营模式。游戏下游分发渠道主要包括硬件官方商店(华为、小米、酷派应用商店等)、第三方应用商店(腾讯应用宝、App Store、Google Play等)、超级APP(抖音、头条、微博、微信等)、广告平台以及垂直社区平台。

行业发展历程:移动游戏在休闲娱乐的基础上,衍生出社交和竞技属性

国内的游戏产业起步相对较晚,经过二十多年的发展,中国电子游戏行业经历了产业培育期、产业起步期和快速发展期,现今已经进入稳定成熟期,市场格局日趋稳定。

移动游戏的发展历程可以看做是手机和科技的发展历程,2010年苹果推出iPad,自此后平板游戏才正式开始发展,而平板游戏主要是手机游戏的多样化终端渠道。一款支持手机终端的移动游戏不一定支持平板终端,而支持平板终端的移动游戏一定支持手机终端。故前瞻主要以手机游戏的发展历程分析移动游戏行业的发展,主要分为以下五个阶段:

行业政策背景:提升移动游戏产业发展水平

自2017年以来,国务院、国家发改委、工业和信息化部等多部门都陆续印发了支持、规范移动游戏行业的发展政策,内容涉及提升动漫游戏产业发展水平、加强对未成年人游戏时间和游戏消费多方面管理等内容:

行业发展现状

2024年中国移动游戏市场规模为2382.17亿元,同比增长5.01%,再创市场收入新纪录。

1、供给:2024年有1368款移动游戏获得版号

在过审游戏数量方面,据GameLook统计,2024年全年,国家新闻出版总署(下简称版署)共下发新游戏版号数为1416个,其中,国产游戏版号1306个,进口游戏版号110个。版号发放总数同比增长25.8%,是2022年总量低谷期的2.75倍,已经回到了2020年的版号发放量水平。2024年共计有1368款移动游戏获得版号,其中国产游戏1286款、进口游戏85款,相较于2023增加了17.8%。

2、需求:移动游戏用户规模超6.6亿人

——移动游戏用户规模超6.6亿人,增速放缓

根据中国音数协游戏工委的数据,2024年,中国移动游戏用户规模达6.63亿人,同比增速较上年提高,为0.91%。

——角色扮演类游戏在数量排名第一,多人在线战术竞技类在收入排名第一

从数量上看,2024年,在收入排名前100的移动游戏产品中,角色扮演类居首,占比达24%,同比下降7%。卡牌类居次,占比12%,同比去年上升一位。策略和棋牌类占比均为8%。需要留意的是,去年占比位居第四的射击类游戏,今年大幅降至第七位。

从收入上看,2024年收入排名前100的移动游戏中,多人在线战术竞技类占比17.99%,位居首位;角色扮演类次之,占比17.85%;射击类占比13.89%,位居第三;三者合计占比总收入49.73%。其中,角色扮演类占比相较去年下滑11.70%。

行业竞争格局

1、区域竞争:中国移动游戏企业主要分布在广东省

根据中国企业数据库企查猫,目前中国移动游戏企业主要分布在广东省。截止2025年9月25日,我国移动游戏规模以上企业数量为4829家。其中广东省移动游戏规模以上企业数量为全国最多的省份,高达1451家;其次是福建省,企业数量为478家。广东省是我国移动游戏研发与运营大省,产业集群及产业配套衔接完整,拥有腾讯游戏、凯撒文化、多益网络、盛迅达、大晟文化等具备国际知名度的大型移动游戏公司。

2、企业竞争:参与者众多,竞争激烈

在快速发展过程中,中国移动游戏行业整体规模、品牌影响力不断攀升。移动游戏行业依据企业在2024年的营业收入划分,可分为3个竞争梯队。其中,营业收入大于100亿元的企业有腾讯控股、网易、米哈游、三七互娱、世纪华通;营业收入在30-100亿元之间的企业有完美世界、哔哩哔哩、昆仑万维、吉比特、神州泰岳等;其余企业的营业收入在30亿元以下。

行业发展前景及趋势预测

1、行业发展趋势:研运一体化转型、全球化布局成为行业趋势

在市场竞争趋势上,更多的中国移动游戏企业将转型为研运一体化公司,实施全球化布局,面对更激烈的竞争,企业将通过投资并购方式扩大市场,通过提升研发投入和不断吸引人才的方式来提升研发实力和本地化运营实力;技术创新上,云游戏、虚拟/增强现实等技术正拓展移动游戏的应用边界;细分市场趋势上,影视、动漫、小说等文创领域与移动游戏行业的融合加速,泛娱乐领域IP影响力不断放大。

2、市场规模预测:预计2030年中国移动游戏市场将超过3500亿元

未来中国移动游戏市场将进入“存量深耕、价值延伸”新阶段。云游戏与AI工业化把开放世界体验送入千元机,降低硬件门槛;女性、银发、功能性需求打开增量场景,传统文化与文旅IP赋予出海新叙事;多端订阅、线下沉浸秀和数字藏品延长IP生命周期,收入结构从单次爆量转向持续订阅。版号总量与数据合规仍是天花板,倒逼厂商把健康系统、适龄提示和传统文化融入立项,以政策补贴对冲合规成本;流量端抖音竞价高企,自然量稀缺,买量与品牌内容并行成为常态。总体而言,中国移动游戏行业将凭借技术红利、文化附加值和精细化运营,在云化、AI化、全球化三重驱动下释放稳健增长潜力。前瞻预测,至2030年中国移动游戏市场规模将突破3500亿元,年复合增长率为7%。

更多本行业研究分析详见前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对移动游戏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来移动游戏行业发展轨迹及实践经验,对移动游戏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT