2019年中国健康险行业竞争格局分析 中国平安与中国人寿位列第一梯队【组图】

我国健康险进入高增长阶段

健康险作为我国基本医疗体系下的重要组成部分,也是我国多层次医疗体系的关键部署领域。随着国内老龄化人口结构的改变、医疗费用支出的增加以及健康保险意识的不断提升,居民对于健康险的需求不断增加。

自2013年以来,我国健康险进入高增长阶段,增速呈现递增态势,占寿险保费比重也在不断增加。2014年健康险原保险保费收入为1587.2亿元,同比增长41%,占人身寿险原保险保费收入比例为12.2%;到2018年,我国健康险原保险保费收入实现5448.1亿元,同比增长 24%,占人身寿险原保费收入比例为20.0%。

中资人身寿险公司是健康险销售主力

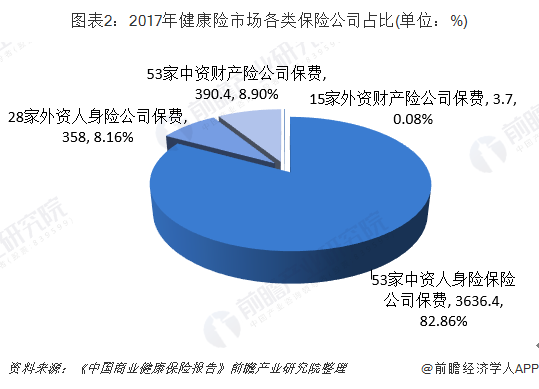

我国健康险市场上各类保险公司可大致分为四类:中资财产险公司、中资人身险公司、外资人身险公司和外资财产险公司。其中,人身寿险公司主营长期健康险,包括重疾险及医疗险;而财险公司则以销售短期意外险为主。

我国市场上,人身寿险公司是健康险销售主力,在这其中,中资保险公司保费收入市场份额又大于外资保险公司。根据《中国商业健康保险报告》数据,2017年,我国人身险公司市场份额远高于财产险公司,28家外资人身险与53家中资人身险公司健康险保费收入合计3994.4亿元,占全国健康险保费收入的91.02%。此外,2017年,43家外资保险公司(包含外资人身寿险及财产险公司)原保险保费收入为361.7亿元,占健康险保费收入比例为8.3%;而我国保险公司保费收入市场份额则达到了91.7%,远高于外资保险公司。

中国平安与中国人寿为我国健康险第一梯队

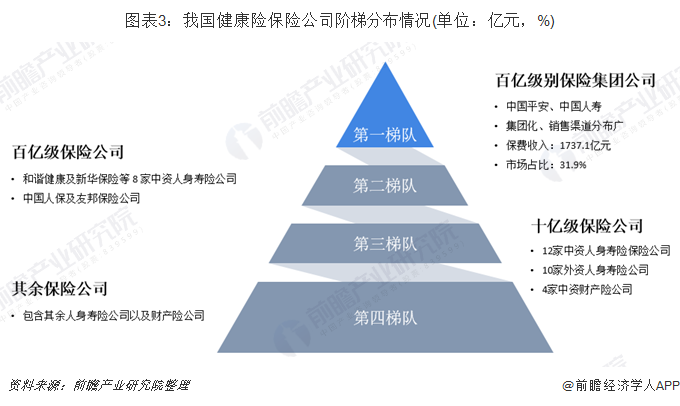

我国健康险行业集中度高,行业前十家保险公司市场份额占比已经超过80%。盖因龙头险企已经具备高素质的代理人销售队伍、分支机构展业成本优势、理赔及定价数据较为完善等优势,市场格局相对稳定。按照公司体量,可将我国健康险保险公司分为四大梯队。

其中,中国平安和中国人寿为我国健康险第一梯队,主要特点为集团化、销售渠道分布广,2018年中国平安及中国人寿健康险保费收入共计为1737.1亿元,市场份额占比为31.9%;包括和谐健康及新华保险在内的8家中资人身寿险公司以及中国人保及友邦保险公司组成了我国百亿级别保险公司梯队;第三梯队为十亿级别的报告公司,包含12家中资人身寿险保险公司、10家外资人身寿险公司以及4家中资财产险公司。

中国太保健康险业务增速最快

具体来看我国四大上市险企健康险收入情况,中国平安与中国人寿体量最大,2018年分别取得收入901亿元和836.1亿元;其次为新华保险和中国太保,健康险收入分别为425.7亿元和330.1亿元。不过,中国太保健康险体量虽低,但健康险业务占比高,达到59.9%,在四大上市险企中排名第一。从增速上看,新华保险健康业务增长加快,2018年增速为34.8%,其他三大险企在我国近年来尽管政策引导下,健康险业务增长均在10%以上。

以上数据来源参考前瞻产业研究院发布的《中国保险行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT