产业之问 | 江苏充电基础设施首超北京 充电桩建设哪儿强?

电动汽车充电桩行业整体发展现状分析

1、政策和市场双轮驱动,充电桩建设量破百万

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。因此,电动汽车充电桩行业的发展是我国新能源汽车发展的基本保障。2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,第一次明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。

在国家政策支持下,我国电动汽车充电基础设施高歌猛进,已形成较好的产业基础。根据中国电动汽车充电基础设施促进联盟数据显示,2018年,我国电动汽车充电桩保有量达到77.7万台,同比增速为74%。截至2019年8月,保有量已达到108万台,电动汽车充电桩每年新安装量也呈现逐年攀升的局面。

电动汽车充电桩普及的背后,是我国新能源汽车呈现出的欣欣向荣之势。近几年,虽然我国整体汽车行业持续下滑,但就新能源汽车领域来说,却依然保持增长。2018年我国新能源汽车销量突破100万辆,达到125.5万辆,同比增长61.6%。2019年,受补贴下降等因素影响,据中汽协最新数据显示,2019年8月我国新能源汽车销量下降15.8%,我国新能源汽车销量已连续2个月出现下滑的状态,但从2019年1-8月累计销量情况来看,我国新能源汽车销量较2018年同期依旧是上升趋势,截至2019年8月,我国新能源汽车销量累计达到79.3万辆,同比增长32.0%。

目前,我国新能源汽车保有量已达344万辆,占汽车总量的1.37%。新能源汽车行业发展向好带动电动汽车充电桩的建设。

2、私人类充电桩超公共类,专用和直流建设占比提升

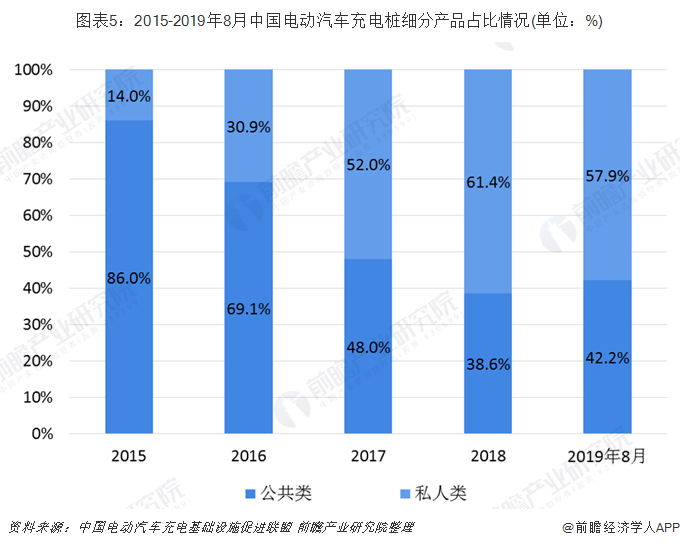

细分电动汽车充电桩产品来看,目前我国私人类电动汽车充电桩保有量已超过公共类电动汽车充电桩保有量。2018年,我国私人类电动汽车充电桩保有量达到47.7万台,公共类为30.0万台。截至2019年8月,私人类保有量已达到62.5万台,公共类则达到45.6万台。

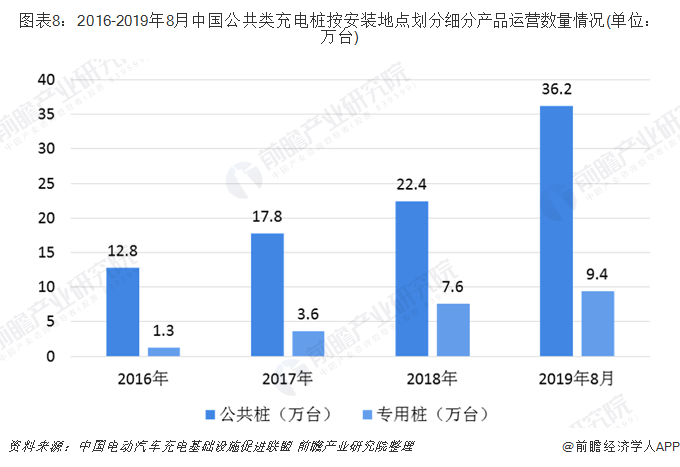

在我国公共类充电桩市场中,目前,我国公共类充电桩以公共充电桩为主,但专用充电桩保持稳步上升,其市场份额从2016年的9.2%稳步升至2018年的25.3%。截至2019年8月,我国公共充电桩建设数量达到36.2万台、而专用充电桩建设数量达到9.4万台。

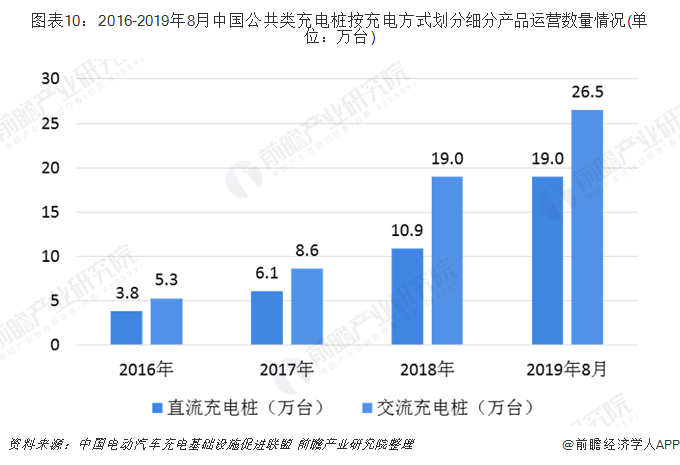

另外,按充电方式划分公共类充电桩市场,目前我国公共类充电桩以交流充电桩为主,但直流充电桩的建设迅猛,占整体比从2016年的27%已升至2018年的36.3%,到了2019年8月更是上升至占41.7%的市场份额。截至2019年8月,我国交流充电桩建设数量达到26.5万台、直流充电桩建设数量达到19万台、交直流一体充电桩则逐步减少,降至549台。

3、稳步推进全国充电桩建设,车桩比或将进一步降低

为落实《国务院办公厅关于加快新能源汽车推广应用的指导意见》,科学引导电动汽车充电基础设施建设,促进电动汽车产业健康快速发展,电动汽车充电基础设施发展指南(2015-2020)作为我国“十三五”时期充电桩行业发展的规划性文件,明确了行业的发展目标:新增分散式充电桩超过480万台,其中公共充电桩50万台,私人充电桩430万台,以满足全国500万辆新能源汽车的充电需求。

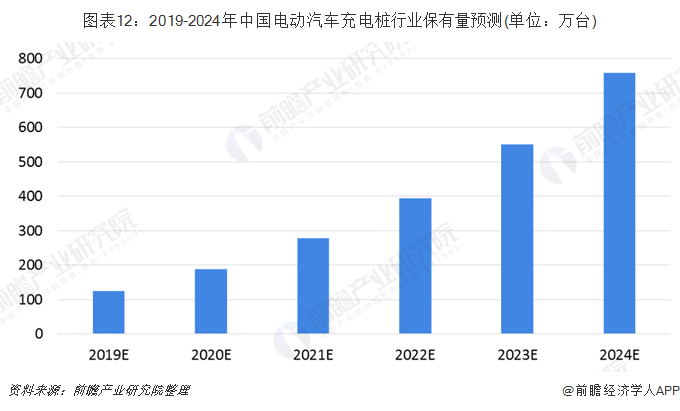

随着政策对新能源汽车的续航里程提出更高的要求,直接降低了充电桩的使用频次,盲目地建设充电桩极大可能导致资源浪费,因此可以预计充电桩企业将放缓对充电桩整体建设速度。前瞻据此保守估计,2019年我国车桩比≈3.3:1,2019年我国电动汽车充电桩保有量或达到125万台;至2024年车桩比例≈3:1,保有量超过750万台。

电动汽车充电桩产业区域发展对比分析

1、充电桩产业聚集效应显著,一线城市领头建设

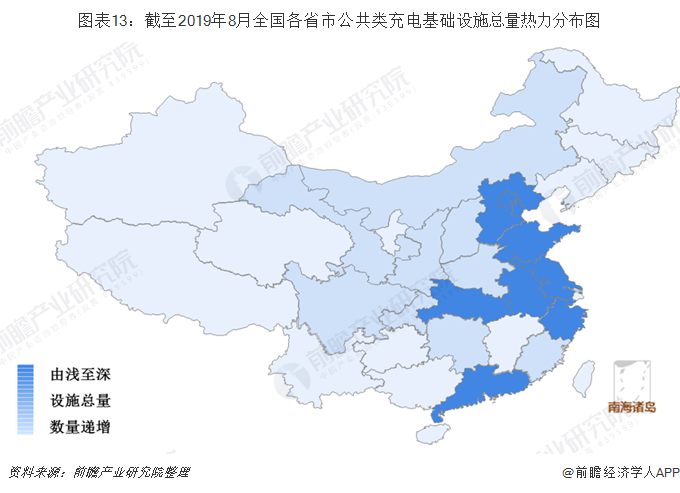

从各省市电动汽车充电桩建设情况来看,目前全国共有32个省市建有公共类充电基础设施。前瞻结合各省市的公共类充电桩保有量数据进行分析,作出如下所示的热力分布图,可见我国公共类充电桩建设明显集中在华东地区以及北京市、广东省。

截至2019年8月,江苏省以54494台公共类充电桩的保有量排在我国各省市公共类充电基础设施总量的一位,占全国整体的11.93%,首次超过了北京市(第二名)的53743台;第三名为广东省,拥有53248台公共类充电桩;而上海市的公共类充电桩保有量也超过5万台。

综合近三年全国各省市公共类充电基础设施总量前十名的情况来看,没有新的省市进入排名,十座省市的公共类充电基础设施保有量持续增长。其中,北京市、上海市、广东省和江苏省一直位居我国公共类充电基础设施的前四名,四个地区的排名每年均发生小幅变化。值得关注的是,江苏省公共类充电基础设施建设数量与其往年同期相比,呈现较快的建设增长趋势。2018年江苏省公共类充电基础设施建设数量较2017年仅增加8258台,但截至2019年8月,建设增加量达到了25540台!

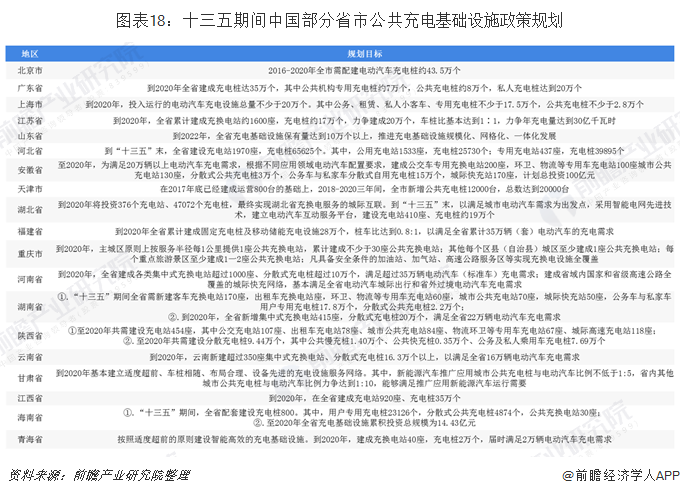

2、各省市政策出台较完善,《指南》明确区域建设目标

区域建设电动汽车充电基础设施离不开政策的支持,前瞻通过对比我国部分省市出台的充电设施建设规划、充电设施运营管理办法、充电设施建设补贴政策、充电设施电价政策及新能源汽车推广应用政策,发现绝大部分省市在这五个方面都有出台相应的政策规划,而少部分省份没有出台全省的政策,但在具体的城市中有出台充电基础设施的相关政策(如:湖北省武汉市,四川省成都市)。

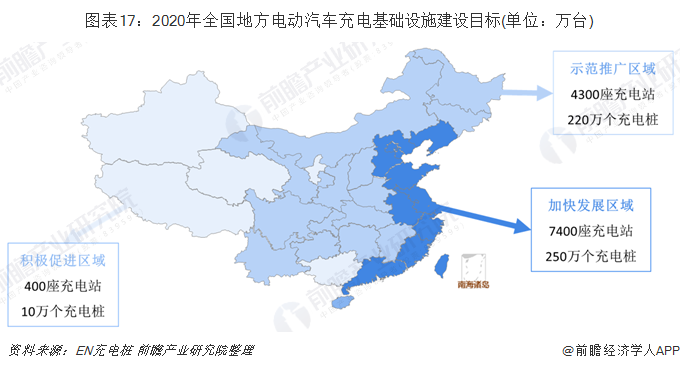

根据《电动汽车充电基础设施发展指南(2015-2020年)》,《指南》明确了我国电动汽车充电基础设施分区域的建设目标,并制定了加速发展地区、示范推广地区和积极促进地区。

由上图可知,国家在政策上将进一步推进加速发展地区(华东地区、北京市、广东省等东部沿海地区)的电动汽车充电桩建设。目前,北京、上海、广东等加速发展地区建设的公共充电基础设施占比达78.3%;示范推广地区和积极促进地区共占21.7%。前瞻认为在十三五期间我国电动汽车充电桩建设依旧在上述四座省市最为活跃。

江苏省成全国充电桩建设大鳄,广东省建设潜力待释放

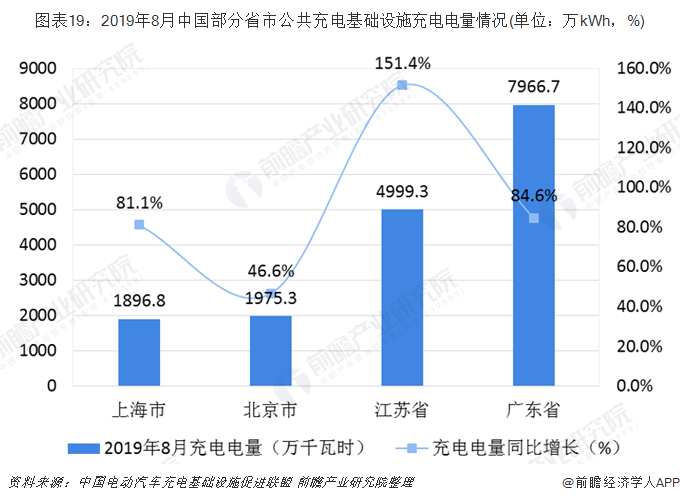

与公共充电基础设施建设呈现区域聚集效应相似,我国公共充电基础设施充电电量也呈现区域集中度较高。全国充电电量主要集中在珠三角、长三角以及中西部三个区域,其中北京主要以私人乘用车为主;广东、江苏、上海等地的电量流向主要以公交车等专用车辆为主,乘用小客车为辅。2019年8月,广东省公共充电基础设施充电电量达到7966.7万千瓦时,为全国公共充电基础设施充电电量第一的省份,而江苏省公共充电基础设施充电电量同比增速高达151.4%。

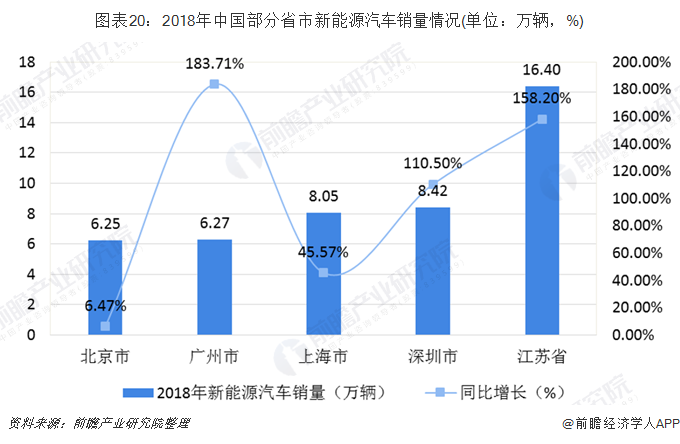

再结合四个地区的新能源汽车销量情况进一步分析四个地区充电基础设施的需求。2018年,江苏省新能源汽车销量高速上升,达到16.4万辆,同比增长158.2%。江苏省新能源汽车销量和公共充电基础设施充电电量的猛增,在一定程度上促进当地对充电基础设施建设需求。

目前,江苏省的新能源汽车保有量与其公共类充电基础设施运营数量比例在4:1左右,在全国公共类充电基础设施运营数量最多的四个省市(前四分别为江苏省、北京市、上海市、广东省)中,该车桩比为最优值,而广东省充电基础设施的缺口显著。

另外,在全国规模化充电桩运营商TOP21中,排在前4名的特来电、星星充电、国家电网及云快充,有2家(星星充电、云快充)归属于江苏省,而全国最大的充电桩运营企业—特来电则属于广东省。整体来看,全国规模化充电桩运营商TOP21中有8家归属于广东省,江苏省和上海市则分别有4家企业。头部企业的聚集对地区充电基础设施产业发展有着良好的支撑。

综上分析,江苏省是我国目前充电基础设施建设最优的省份,但广东省的充电基础设施缺口尚大,在其具备行业头部企业及政策加持鼓励下,建设潜力无限。

以上数据及分析均来自于前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电动汽车充电桩行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电动汽车充电桩行业发展轨迹及实践经验,对电动...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT