2019年低温超导行业发展现状和市场格局分析 西部超导实现低温超导材料全流程生产【组图】

低温超导材料NbTi和Nb3Sn已实现商业化

超导材料,是指在一定条件下,具有直流电阻为零和完全抗磁性的材料。根据超导材料的临界温度,可将超导材料分为低温超导材料和高温超导材料。一般认为,Tc<25K的超导材料称为低温超导材料,目前已实现商业化的包括NbTi(Tc=9.5K)和Nb3Sn(Tc=18k);Tc≥25K的超导材料称为高温超导材料,有实用价值的主要有铋系、钇系和MgB2材料等。

有实用价值的铋系和钇系高温超导材料属于氧化物陶瓷,在制造工艺上必须克服加工脆性、氧含量的精确控制及与基体反应等问题,因此价格昂贵,目前尚处于研发阶段。而以NbTi和Nb3Sn为代表的低温超导材料,由于其具有优良的机械加工性能和成本优势,在相当长的时期内仍将在商业化超导市场中处于主导地位。

实用低温超导材料主要是NbTi和Nb3Sn超导线。NbTi和Nb3Sn的主要区别如下:NbTi是二元合金,具有良好的加工塑性,很高的强度,制造成本低,临界磁场低,主要用于10T以下磁场;Nb3Sn是金属间化合物,属于脆性材料,加工性能差,制造成本高,但是临界磁场高,主要用于10T以上的磁场。基于以上区别,NbTi和Nb3Sn超导线在各个领域的应用也有所不同。

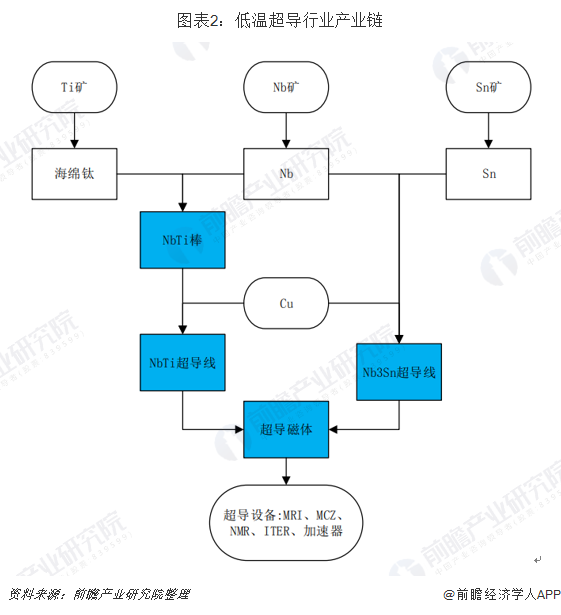

低温超导行业产业链解析

目前,全球超导市场以低温超导为主。低温超导行业产业链主要包括上游原材料、超导线材、超导磁体、超导设备四个环节,其中NbTi线材的上游还包括NbTi棒材环节,由于Nb和Ti的熔点相差较大,且NbTi合金中Nb的含量较多,如果控制不好熔炼技术,易产生不熔块,导致后续细芯丝NbTi线加工中断线,因此NbTi二元合金棒的制备非常困难。公司是全球唯一的NbTi锭棒、超导线材、超导磁体的全流程生产企业。

上游行业主要是Nb、Ti、Sn、Cu等原材料,由于低温超导线材行业对原材料的消耗量并不大,因此上游原材料对超导线材行业的影响并不明显,超导线材行业的发展主要取决于技术进步。

下游行业主要是超导设备,随着MRI、MCZ、NMR等领域的发展,未来低温超导线材的市场空间巨大。

西部超导是全球唯一低温超导材料全流程生产企业

与低温超导产业链相关的行业包括超导锭棒、超导线材、超导磁体和超导设备。从全球来看,有的公司专注某一领域,有的公司横跨多个领域,各公司业务分布情况如下。

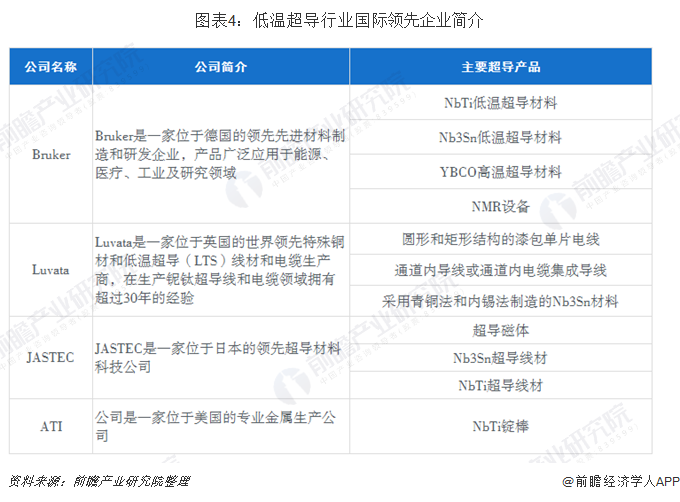

全球仅有少数几家企业掌握低温超导线生产技术,主要分布在英国、德国、日本和中国,西部超导的业务涉及NbTi锭棒和线材、Nb3Sn线材(包括“青铜法”和“内锡法”)和超导磁体的生产,是全球唯一的铌钛(NbTi)锭棒、超导线材、超导磁体的全流程生产企业。在NbTi锭棒领域:全球仅有西部超导和美国ATI两家公司。ATI公司的NbTi合金产品长期以来供应于全球NbTi超导线材生产商。NbTi合金是NbTi超导线材的主要原料之一。

在超导线材领域:主要厂商包括西部超导、英国Oxford、德国Bruker、英国Luvata、日本JASTEC,其中英国Oxford、德国Bruker、英国Luvata三家公司是全球最主要的低温超导线材生产商,并且都能够采用“青铜法”和“内锡法”两种方法生产Nb3Sn线材,而日本JASTEC主要采用“青铜法”生产Nb3Sn线材。

在超导磁体领域:国外主要厂商包括英国Oxford、德国Bruker、日本JASTEC,GE、Philips、Siemens也有自己的超导磁体工厂(不对外出售);国内主要厂家包括宁波健信、西部超导和潍坊新力,成都奥泰也有自己的超导磁体工厂(不对外出售)。

在超导设备领域:高端超导MRI市场基本上被GE、PHILIPS、SIEMENS三家国际巨头垄断,其主流产品是3.0T,SIEMENS已量产7T产品;国内主要厂家包括成都奥泰、苏州安科、东软医疗、上海联影,目前已实现1.5T和3T超导MRI的商业化生产。国外NMR厂商主要包括德国Bruker、日本JEOL。

MRI(磁共振成像仪)市场分析——需求增长,国产化推进

MRI已成为目前最重要的医疗影像诊断之一,目前国内MRI市场基本上被国外公司(GE、PHILIPS、SIEMENS)垄断,价格昂贵,使得大多数中、小医院用不起MRI设备。为此,国家明确将磁共振成像设备列为当前优先发展的高技术产业化重点领域之一。

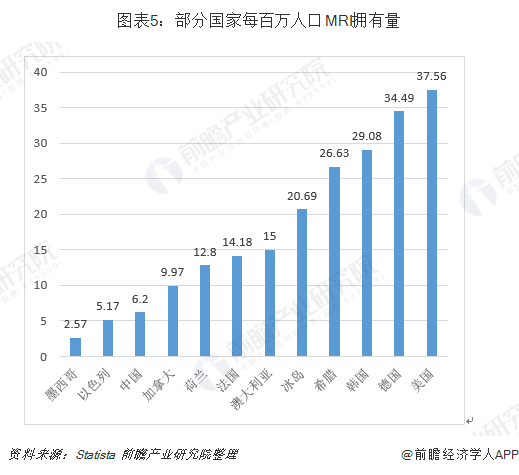

当前我国人均MRI拥有量与发达国家存在较大差距:根据数据分析公司Statista的数据,目前,美国和德国每百万人口MRI拥有量分别为37.56台和34.49台,其他主要发达国家每百万人口MRI拥有量也多在10台以上,而我国每百万人口MRI拥有量仅为6.2台。考虑到中国人口数量位居世界第一,未来全球MRI最大的市场在中国。

MRI设备需求由病人数量、临床使用人员和经济发展水平等因素所决定。根据智研咨询测算,我国每百万人口MRI的拥有量由2013年的3.3台增加到2017年的6.2台。与欧美日等发达国家相比,我国MRI设备的普及程度处于较低水平。MRI设备的医院、人口的平均拥有量较低,无法满足国内市场需求,未来需求将保持增长。

我国近年来对MRI的需求日益增长,但进口MRI的数量和金额却呈下降趋势,主要原因系一方面许多国际企业如GE及SIEMENS等国际大型医疗设备企业在中国大陆设厂生产,核磁共振设备陆续实现国内生产;另一方面是国产厂商经过多年发展,国产核磁共振设备市场竞争力不断增强,开始逐步实现对进口设备的替代;此外,结合当前医用核磁共振行业发展现状来看,未来国产产品在国内市场的地位将逐渐提升。

目前国内已开始商品化MRI磁体和系统制造的企业包括:宁波健信核磁技术有限公司、潍坊新力超导磁电科技有限公司、奥泰医疗系统有限责任公司、苏州安科医疗系统有限公司、东软医疗系统有限公司、上海联影医疗科技有限公司。由于国产超导MRI系统成本上的优势,在我国二三线城市有较强的市场竞争能力,预计国产超导MRI市场将进一步扩大,对NbTi超导线材的需求将有稳步增长。综合考虑NbTi超导线材价格、供货周期和联合研发新型短腔型超导MRI用线材的便利性,MRI用超导线材未来在国内将有良好的市场需求。

以上数据及分析均来自于前瞻产业研究院《中国超导行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对超导材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来超导材料行业发展轨迹及实践经验,对超导材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT