预见2019:《中国奢侈品行业产业全景图谱》(附现状、竞争格局、趋势等)

奢侈品是由各个行业顶尖产品组成的集合产物,最主要的特点就是高价格,高品质以及高品位,包括众多行业的众多顶级产品。全球奢侈品消费市场持续扩大,服装、化妆品分别占据23.3%和21.8%的份额。中国奢侈品消费已经占据全球奢侈品消费的三分之一以上,为全球奢侈品消费增长做出了巨大贡献。由于经营模式原因,并不是所有的奢侈品品牌都在中国销售,因此中国奢侈品消费以境外消费为主。中国本地奢侈品消费年龄结构以80后为主,各个年龄段在奢侈品消费的不同方面均有较为鲜明的特征。未来随着三、四线奢侈品消费者的不断增加,线上奢侈品消费增长空间较大。

奢侈品产业链:高端商品大集合

奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”,又称为非生活必需品。从经济学意义来看,奢侈品指的是“价值/品质关系”比值最高的产品。从另外一个角度上看,奢侈品又是指“无形价值/有形价值”关系比值最高的产品。

奢侈品行业与其说是一个行业,不如说是一个各行各业顶尖产品构成的大杂烩。这个行业最主要的特点就是高价格,高品质以及高品位,包括众多行业的众多顶级产品;但它们之间又不是孤立的,而是相互联系的,顶级奢侈品牌一般会包括多种产品。

从“品牌”概念提出开始,奢侈品行业就开始了其发展历程。奢侈品产业链涵盖了上游的原材料供应、设计、初步加工等行业;中游为奢侈品的制造环节,涵盖了时装、珠宝、配饰、游艇、化妆品等各行业的顶级品牌和产品。下游为奢侈品的销售环节,目前主流的销售方式有高端商场专柜、综合百货专柜、直营门店、展会销售等模式。

奢侈品最重要的是品牌建设和加工工艺,对上游原材料有特殊的需求,由于奢侈品行业对原材料需求的特殊性和稀缺性,上游原材料环节具备充分的议价权,在国内主要原材料提供公司有万华化学、桐昆股份、紫金矿业、山东黄金、中金黄金等。在中游的奢侈品制造环节,中国奢侈品主要集中于珠宝首饰和高端白酒,中国典型的奢侈品制造企业有贵州茅台、五粮液、周大福、上海滩等。

对于奢侈品的分类,目前有按照行业、按照奢华程度、按照消费感受等方式进行分类。按照行业是目前最主流的分类方法;按照奢华程度分类可以分为入门级奢侈品、常用级奢侈品和顶级奢侈品;按照消费感受可以分为传统奢侈品和新型奢侈品。

全球奢侈品市场持续扩大,服装、化妆品占据主流

根据Bain Company统计数据显示,2018年全球个人奢侈品消费额再创新高,按照恒定汇率计算,全球累计消费额约为2600亿欧元,增长2.36%。个人奢侈品市场在全球大多数地区经历了增长,这主要得益于更强劲的本地消费(+4%)。相比之下,游客购买量持平。

从2018年全球奢侈品消费情况来看,其中高档服装为最大奢侈品消费品类,2018年达到600亿欧元,占比23.3%;其次为化妆品,2018年消费额为560亿欧元,占全球个人奢侈品消费额的21.8%;居第三位的是箱包,2018年消费额为510亿欧元,占比为19.8%。

从全球销售区域来看,欧洲、美洲是奢侈品销售额最高的地区,但多数是由中国、日本游客购买。从2018年各区域奢侈品销售分布来看,欧洲是目前奢侈品主要的消费市场,2018消费占比32%;其次是美国占比31%;除日本外的亚洲地区销售额占比为24%,其中中国市场已经跃居为世界第三大奢侈品销售区域,中国市场占比约为全球销售额的9%;日本占比8%,位于第四位。

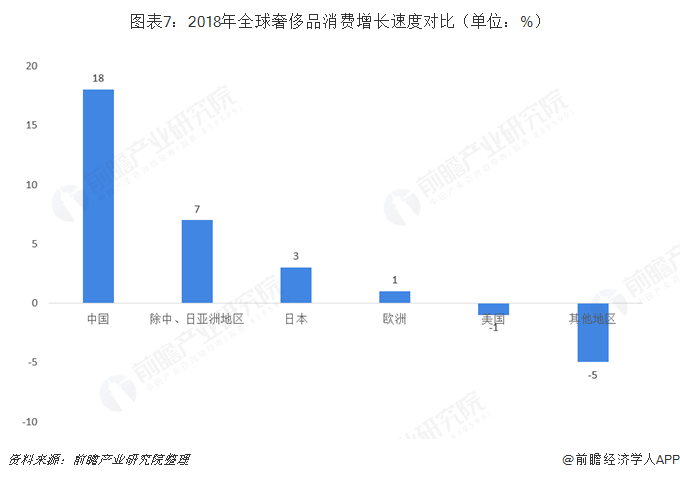

从全球主要奢侈品销售市场增速来看(按现行汇率计算),中国、亚太地区(中国、日本除外)、日本、欧洲均实现了不同程度的增长,尤其是中国,增速达到18%;美国及其它地区则出现了不同程度的下降,降幅分别为1%和6%。

根据德勤发布的《2018年全球100大奢侈品公司排行榜》数据显示,奢侈品的产生与社会经济、区域文化的背景紧密相连。最早完成工业革命的欧洲是奢侈品的发源地,而当代拥有最强大经济实力的美国是占有奢侈品品牌最多的国家。在位列前50名公司的国别分布中,意大利仍然是上榜公司数量最多的国家,2018年共有24家企业上榜,美国、英国、瑞士、法国和中国的上榜企业数量分别为13家、10家、9家、9家和9家,分列第二至第六位。

按照销售额统计,合计销售额更高的则是法国,奢侈品销售额达到750.63亿美元,是第二名美国合计销售额的1.66倍,是第三名意大利合计销售额的2.21倍。按照产品类别统计,占比最高的是其他奢侈品,占比为32.2%;其次是珠宝和手表,占比为25.3%;时装和鞋类的占比为19.5%。按照行业集中度统计,奢侈品销售总额为2165.79亿美元,其中前十大公司的奢侈品销售总额为1021.60亿美元,占100大公司的47.2%。

中国成为全球第一大奢侈品购买国,多数消费发生在境外

根据贝恩咨询统计数据显示,2018年,中国已经成为全球第一大奢侈品购买国,中国人奢侈品消费金额约占全球33%,2012年至2018年间,全球奢侈品市场超过一半的增幅来自于中国。

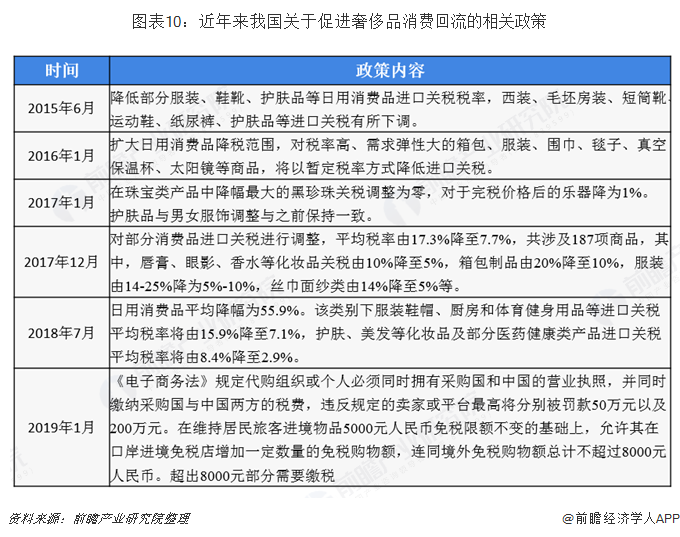

不过由于关税、经营成本等原因,许多奢侈品品牌并没有选择在中国开设门店,中国消费者如果想购买某类没有在中国开设门店的奢侈品品牌,只能选择海淘、代购或者出国购买。近年来,我国不断出台关税政策,试图吸引奢侈品进口,将奢侈品消费额尽可能的留在国内,带动国内经济增长。2015年开始,国务院连续5次进行关税下调;《电子商务法》的实施也能在一定程度上限制代购,引导消费回流。

尽管我国国家层面不断出台政策吸引奢侈品消费回流,但我国多数奢侈品消费仍然发生在国外。根据贝恩咨询《2018年全球奢侈品行业研究报告》显示,虽然我国奢侈品消费能力已跃居全球第一,但仍以海外消费为主,国内消费占奢侈品消费总额的比重虽然持续增加,仍不足四分之一。中国消费者在境外消费额远高于国内市场,约为境内消费的4倍。2018年,我国国内奢侈品销售规模约为234亿欧元,同比增长15.16%。

在国内,最受欢迎的奢侈品产品为化妆品、香水、个人护理用品,约占国内奢侈品销售额的34%;其次为高端腕表,其比重约为16%;箱包的比重约为15%;珠宝首饰的比重约为9%;其他产品种类所占比重均不足10%。

国内高端品牌数量较少,品牌建设和宣传策略同样重要

在中国,不同的奢侈品领域有不同的竞争态势。但总体而言各领域奢侈品品牌市场格局均具备两大特点:一,品牌集中度较高;二,外资品牌占据了较大部分的市场份额,中国本土奢侈品品牌发展缓慢。

就中国市场而言,除了白酒、烟草、红木家具等传统行业以外,中国的奢侈品市场都是被国外品牌占据的。根据贝恩咨询统计的数据可以看出,中国奢侈品行业各品类中前5大品牌约占一半的市场份额,其中大部分均为国外品牌。

根据麦肯锡的调研数据显示,中国的“80后”群体正在成为中国奢侈品市场发展的主要动力,2018年,约有1020万“80后”消费者购买了奢侈品,占到中国奢侈品卖家人数的43%,超过中国奢侈品总消费的一般有余。目前,“80后”消费者正处于个人事业与收入的巅峰期,有经济实力和空余时间进行奢侈品消费,并将奢侈品作为彰显个人成功的显著标志。

“90后”消费者为中国奢侈品市场摆脱停滞状态注入了新活力,在可以预见的未来将成为中国奢侈品消费的主力军。2018年,“90后”消费者占到中国奢侈品消费人数的28%。“90后”消费者有开放的思想和更广阔的眼界,对新鲜事物和体验持开放态度,且消费观念多为“月光族”,加上多为独生子女,获得家里经济支持较大,对奢侈品有较为强烈的消费意愿。

购买奢侈品的目的有很多,无论是作为社交资本还是彰显自我,品牌对于奢侈品消费者来说仍是最重要的购买原因,且随着年龄的增长,品牌因素影响力越大。根据麦肯锡的调研数据显示,在90后消费者中,品牌因素占比达到68%,而在80后消费者中,品牌因素占比达到72%,65后及70后品牌因素更是高达94%。除了品牌因素外,年青一代也会注重涉及、面料和生产工艺。

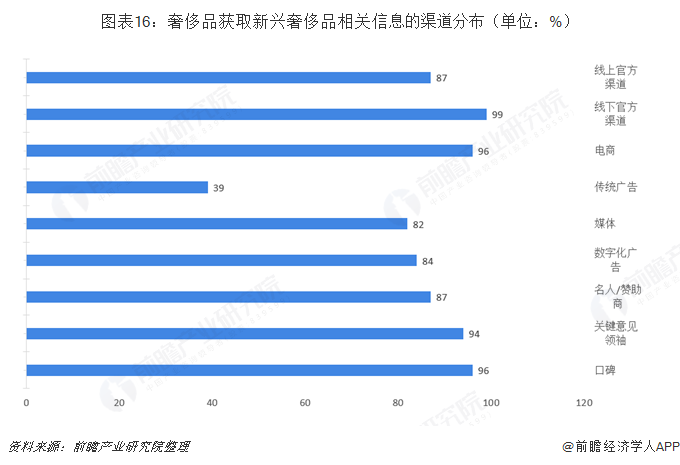

在奢侈品市场中,中国消费者相对属于新面孔,通过各种渠道接受奢侈品相关内容,争取成为奢侈品市场的高级玩家。根据麦肯锡调研数据显示,奢侈品购买者每周平均花3-5个小时接受奢侈品相关消息;每名消费者定期浏览奢侈品消费源的数量约为16个。在新媒体时代,消费者可以通过电商、门店、官网、社交媒体等多个触点与奢侈品产生碰撞,单是传统广告已经无法引起消费者的兴趣。

我国奢侈品市场上充斥着大量国外的品牌,这不仅是因为国外奢侈品品牌代表着高贵的生活品质和卓越的产品质量,还与其精细的品牌运作分不开。国际奢侈品品牌不仅注重文化,而且细分目标顾客,追求卓越的产品品质,并不断创新,为国际奢侈品品牌不断注入新鲜的活力。通过借鉴外国奢侈品品牌的成功经验,未来我国也将不断产生本土的高端品牌,从而提高国产品牌的市场份额。

高级购物中心仍是主要销售地点,线上销售未来空间广大

在线下销售渠道中,奢侈品销售有品牌门店、高级购物中心专柜、免税店以及奥特莱斯折扣店等模式。65后及70后更加偏爱高级购物中心,由于在高级购物中心存在更多的奢侈品专柜,可选择性更强,高级购物中心专柜购买最为方便快捷;而80后以品牌门店购买为主要方式,享受过个性化的购物体验后,80后很容易被良好的购物体验所俘获;90后更加偏爱免税店和奥特莱斯折扣店,由于90后消费能力有限,价格适中的中档奢侈品更加适合这一年龄阶段的消费者。

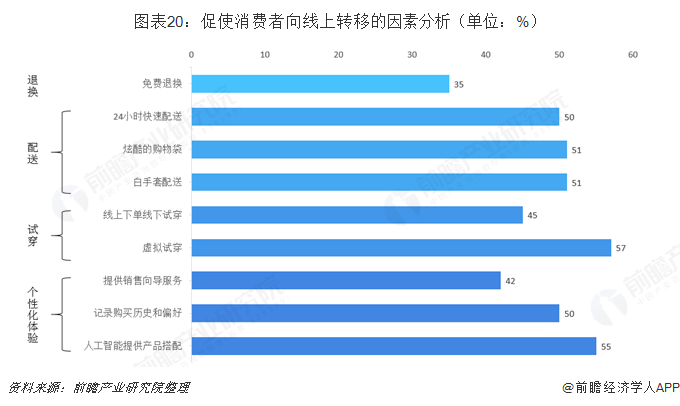

相较于其他行业,中国奢侈品的线上业绩大幅落后,原因主要为线上购置奢侈品享受不到购物体验,线上购买奢侈品所带来的满足感没有线下购买所带来的强烈;加之受众多A货、仿货影响,奢侈品的真伪度也是消费者不愿意线上购买的主要原因之一。根据麦肯锡调研数据显示,2018年中国线上奢侈品消费量仅占全部奢侈品消费量的8%左右,而随着互联网渗透率的不断提高以及三、四线城市并无实体门店的消费者进入,2025年线上奢侈品消费规模将增长至目前的2-3倍,占比达到全部奢侈品消费的12%左右。

享受不到购物体验,导致奢侈品带来的满足感下降是消费者较少选择线上购买的主要原因之一,奢侈品牌如果想提升电商渠道的吸引力,可以在线上复制实体门店那种亲切、个性化的购物体验。根据麦肯锡调研数据显示,虚拟试穿、人工智能推荐产品搭配是消费者更愿意接受线上购物的主要噱头,另外,便捷的配送模式也能更加吸引消费者进行网上消费。

以上数据及分析均来自于前瞻产业研究院《中国奢侈品行业市场需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对奢侈品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奢侈品行业发展轨迹及实践经验,对奢侈品行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT