2018年中国境内企业跨境并购行业市场规模与发展趋势分析 监管政策从严,向引导规范发展转变【组图】

在一系列监管政策、及美国和德国等海外市场对中国企业跨境并购审核趋严的影响下,2018年跨境并购市场逐步降温,2018年中国企业跨境并购的数量及规模均显著下降,交易活动日趋成熟与规范。此外,国内对跨境并购的政策由严监管向引导规范发展转变,跨境并购政策环境体现出“内松外紧”的趋势。

交易数量及规模均显著下降

2017年之前,中国境内企业跨境并购的交易数量及金额保持了多年的同步上升态势。2017年,中国企业跨境并购数量及规模增速都明显放缓,交易数量首次出现负增长。2018年跨境并购交易数量以更大的幅度下滑,减少至488个,而交易金额也多年来首次下滑,2018年下滑至898亿美元,同比减少50.2%。

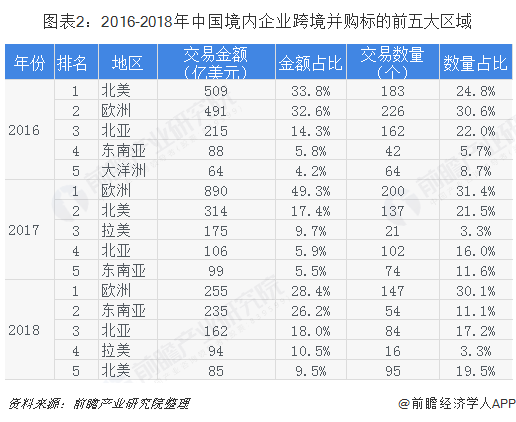

由北美和欧洲向东南亚和北亚转移

从并购标的所在区域来看,2018年的一大变化是东南亚和北亚的交易金额和占比大幅上升,而北美和欧洲的交易金额和占比明显下降。2018年中国境内企业对东南亚标的的并购金额占比上升至26.2%,排名上升3位,仅次于欧洲;对北亚标的的并购金额占比上升至18.1%,排名上升1位。对亚洲标的并购的提升得益于一带一路倡议的稳步推进,可以视作中国境内企业战略的主动调整。

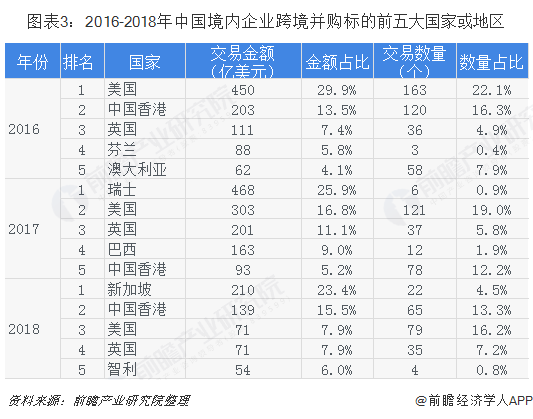

新加坡和中国香港为最热门国家或地区

从并购标的国家或地区来看,2018年,英国、美国等欧美国家排名下滑,而新加坡和中国香港成为2018年中国大陆企业跨境并购标的最热门国家(地区)。新加坡标的的特征在于平均每笔交易金额较高,其中万科一起收购案交易金额达到162亿美元。中国香港平均每笔交易金额适中,2018年并购交易金额上升至139亿美元,同比增长了49.5%。

技术引进为跨境并购的主要类型

从跨境并购标的数量的行业分布来看,计算机与电子、医药连续三年排名前二;从标的金额的行业分布来看,计算机与电子连续三年排名前三,而医药于2018年也跻身前五。由此看来,计算机与电子和医药等技术密集型行业是中国境内企业跨境并购的首选行业,其目的一是引进高端技术,二是通过纵向并购整合产业链,以实现行业内资源整合,达到规模效应。

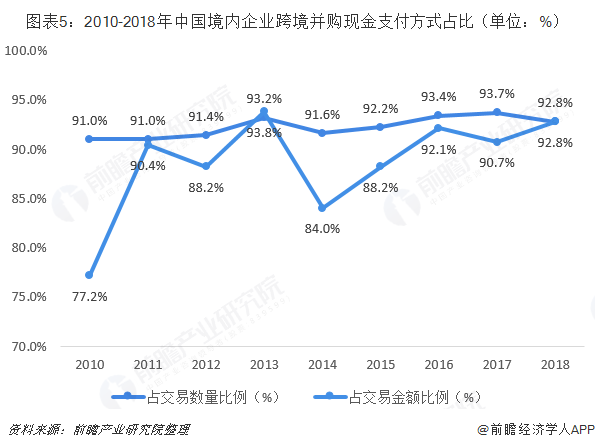

现金支付仍是绝对主流的支付方式

由于中外金融环境及政策有所差异,中国投行在跨境并购中介业务方面的服务能力有一定的局限性,导致中方需以纯现金支付的方式。中国境内企业跨境并购的支付方式较为单一,2018年纯现金支付的交易数量及金额占比均保持在90%以上,其他支付方式未见明显普及,影响了中国境内企业在国际业务布局中的资金利用效率。支付方式以纯现金为主的原因可能是多方面的。

监管政策从严向引导规范发展转变

2018年随着资本市场改革深化,市场改革的重点也从重融资功能向投融资并重转变。在此背景下,对于跨境并购的政策也有所转变,从年初的严监管逐步向规范引导转变,着重以规范促发展,鼓励支持产业升级及服务实体经济的跨境并购。

首先,对外投资备案(核准)规范出台。2018年1月,商务部、国资委、央行等多部委联合出台了《对外投资备案(核准)报告暂行办法》,对对外投资备案(核准)提出了详细的要求。发改委于2月发布了《企业境外投资管理办法》的配套格式文本中,对境外投资项目核准备案、申请、变更等项目格式也进行了规定。其次,对于敏感行业的境外投资监管进一步强化。发改委发布了《境外投资敏感行业目录(2018年版)》,明确规定了需要限制境外投资的行业包括:房地产、酒店、影城、娱乐业、体育俱乐部、在境外设立无具体实业项目的股权投资基金或投资平台。最后,对国有企业的海外投资及经营活动做出了相应的规定。2018年7月,国资委发布了《中央企业违规经营投资责任追究实施办法(试行)》,明确规定了境外经营投资方面的责任追究的六大情形;2018年8月,国资委发布了关于印发《中央企业合规管理指引(试行)》的通知,明确指出需关注国有企业海外投资的风险状况。

更多数据参考前瞻产业研究院发布的《中国证券行业并购重组趋势与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对企业并购市场的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来企业并购市场发展轨迹及实践经验,对企业并购市场未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT