十张图了解医药包装行业,塑料和金属包装占据主流

政策频发助推市场增长,监管措施趋严促进医药包装行业向高质量、严要求的方向发展。2018年,全球医药包装规模再创新高,中国医药包装行业增速要高于全球,在全球市场中所占份额越来越大。2018年,我国医药包装出口金额高于进口金额,形成贸易顺差,进口产品依旧以高端为主;国内主要医药包装由玻璃材质变为塑料材质,金属及其复合材料比重也超过了玻璃包装,塑料包装和金属及其复合材料包装成为目前市场上的主流。

医药包装已经形成较为成熟的产业链

医药包装指用适当的材料或容器、利用包装技术对药物制剂的半成品或成品进行分(灌)、封、装、贴签等操作,为药品提供品质保证、鉴定商标与说明的一种加工过程的总称。从静态角度看,包装是用有关材料、容器和辅助物等材料将药品包装起来,起到应有的功能;从动态角度看,包装是采用材料、容器和辅助物的技术方法,是工艺及操作。

从产业链角度来看,目前医药包装的上游原材料行业主要包括有色金属、玻璃、塑料、橡胶、造纸等行业;对医药包装业有需求的下游产业主要有化学原料药、化学药品制剂、中成药、生物制药等制药行业。

医药行业受政策影响出现下降,但未来前景依旧看好

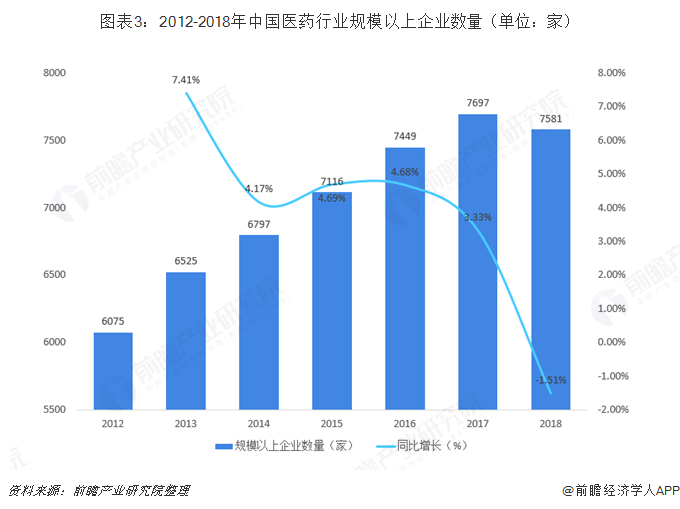

医药包装是药品不可分割的一部分,医药行业是医药包装的主要需求产业,包括化学制药、生物制药、中药、保健品四个主要子行业。可以说,医药行业的发展直接影响着医药包装产品的市场需求。2018年,我国医药行业政策多变,受中美摩擦、疫苗事件和带量采购等多方面因素影响,医药行业可谓“冰火两重天,喜忧各一半”,上半年表现可圈可点,下半年则受高频利空政策影响掉头向下。《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》、《关于改革完善仿制药供应保障及使用政策的意见》、降低药品进口关税的公告等政策既有利好又有利空,整体来讲,医药行业市场规模呈下降趋势。2018年,医药制造行业销售收入为23986亿元,较上年同比下降14.9%;规模以上企业数量由2017年的7697家降至2018年的7581家。虽然我国医药行业出现了销量下降,但从我国人口老龄化程度、居民医疗消费支出以及国家政策动向来看,未来医药行业依然具有较为广阔的前景,从而增大对医药包装的需求。

政策频发助推市场增长,审评审批制度提升行业质量

根据有关部门统计,1978年以后我国医药行业进入高速发展期,全国医药工业总产值从1978年的73亿元跃升至2017年的近30000亿元,40年间增长了410倍,是国民经济各产业中发展最快的一个产业,且远远高于全国国内生产总值(GDP)的增长速度。与此同时,我国医药产业不断深化改革,加快对外开放,完善监管体制,医药企业活力持续增强。时至今日,中国已经成为全球第二大医药市场。

我国医药包装行业的发展也始于改革开放,伴随着医药工业的不断发展逐步成长壮大。到目前为止,我国已经能够生产的医药包装产品在品种和质量方面基本满足制药工业的要求,很多产品已销往国外。

医药包装行业的快速发展离不开国家的政策扶持,2017年2月,依据《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》、《中国制造2025》、《医药工业十三五发展规划指南》,中国医药包装协会编制了医药包装工业十三五发展建议征求意见稿。

《药包发展建议》指出,医药包装产业“十三五”期间面临形势严峻,医药包装产业急需提升。医药包装不仅要满足基本的功能要求,还是药品组成的一部分,直接影响临床用药安全和患者用药体验。对医药包装的要求会从追求产品生产质量,转变到强调原辅材料控制和过程管理,满足临床用药的适用性,提高患者用药依从性。

2018年以来,国家关于医药包装行业政策,主要集中于关联审评审批制度的落实、对医药包装质量的监督以及鼓励新型医药包装技术进步等三个方面。

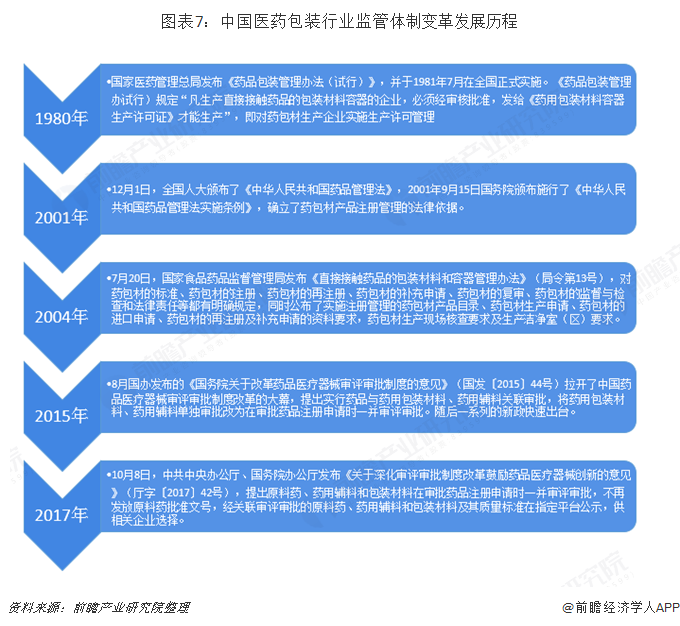

从监管体制看,改革开放后的四十年也是中国医药产业包括医药包装产业走上健康、规范发展道路的四十年。1978年6月7日,国家医药管理总局正式成立,我国医药领域开始统一管理。而此后一直到2018年,基本上每五年体制上都有大改革,促进了中国药品监管体系不断完善。到目前为止,我国药包材的监管经历了从企业生产许可、产品注册审批到与药品制剂注册申请一并审评审批三个阶段。我国医药包装监管制度的不断进步促进了医药包装行业不断向高质量、严要求的方向上蓬勃发展。

全球医药包装规模增长,中国行业增速快于全球

2018年,全球医药包装行业的市场规模达到941亿美元,2012至2018年的年均复合增长率达5.6%。未来,全球医药包装市场的发展将随着高价值包装系统的逐渐使用而得到维持,这些价值较高的包装系统的作用体现在:提高病人的用药依从性,降低药品被假冒和转移的危险性,杜绝药品配送出现差错的危险性,为医疗保健机构提高防感染标准提供支持,为区别于其他多种仿制药提供工具。

中国制药行业也已经充分认识到了良好的包装设计的重要性,因为其在帮助病人遵守用药规定、满足监管要求、增加品牌寿命及吸引力等方面都十分关键。制药公司必须进行包装创新,并提高效率以应对日益增长的假冒药品的威胁。同时,随着中国居民生活水平和健康观念的不断提升,加之政府对医疗卫生事业投入的不断加大,我国的医药包装市场迎来较快的增长。2018年,我国医药包装行业市场规模为1068亿元,较上年增长10.6%,快于全球增速。

出口额大于进口额,进口产品依旧以高端为主

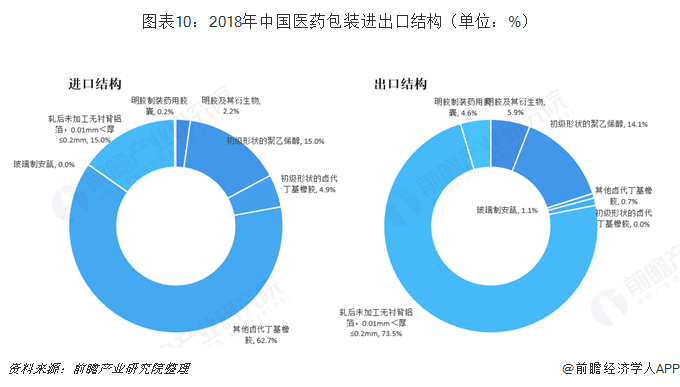

海关数据显示:2018年,医药包装行业进出口总额为242686.89万美元,同比增长9.62%;其中进口额为72744.65万美元,同比下降0.16%;出口额为169942.24万美元,同比增长14.42%;实现贸易顺差97197.60万美元,同比增长28.46%。

中国医药包装行业主要出口产品为“轧后未加工无衬背铝箔,0.01mm<厚≤0.2mm”(税则号:76071190),2018年出口额为24022.23万美元,占出口总额比重为14.14%;中国医药包装行业主要进口产品为“其他卤代丁基橡胶板”(税则号:40023990),2018年进口额为45587.87万美元,占进口总额比重为62.67%,进口单价为2619.47美元/千克。我国目前的进出口结构主要是由于我国缺乏高端医药包装制备技术,如丁基胶塞,由于国外技术较为先进,因此我国大量的丁基胶塞需求主要依靠进口来满足,未来,我国医药包装中低端产品基本能实现自给自足,高端医药包装依旧需要依赖进口。

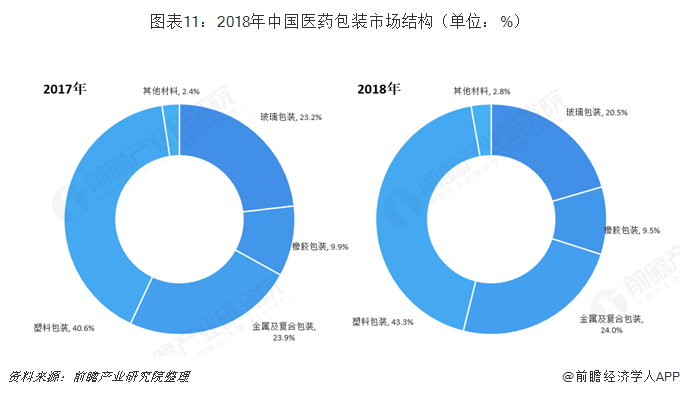

玻璃包装比重下降,塑料和金属占据主流

2018年,我国医药包装产品结构也发生了改变,由于塑料包装具有携带方面,密封性好,成本低等特点逐渐挤占了玻璃包装在医药包装中的市场份额,加之玻璃窑炉生产会产生大量的硫、硝污染物,由于节能环保的要求,玻璃医药包装市场规模也呈不断下降的趋势。医药金属及复合材料包装具有机械性能优良,强度高,刚性好,其容器可薄壁化或大型化,阻隔性好、防潮性优良等特点;塑料包装具有化学稳定性好、卫生性良好、光学性能优良和质轻、阻隔性能好等优点,导致金属及其复合材料包装与塑料包装的比重不断上升,2018年,塑料包装和金属及其复合材料包装比重分别为43.3%和24.0%,已经取代玻璃包装,成为医药包装行业的主流产品。

以上数据及分析均来自于前瞻产业研究院《中国医药包装行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药包装行业发展轨迹及实践经验,对医药包装行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT