十张图带你了解2018年卡车市场规模及发展趋势 重型卡车销量再创新高,微型卡车发展潜力巨大

商用车逆势增长,卡车销量再创新高

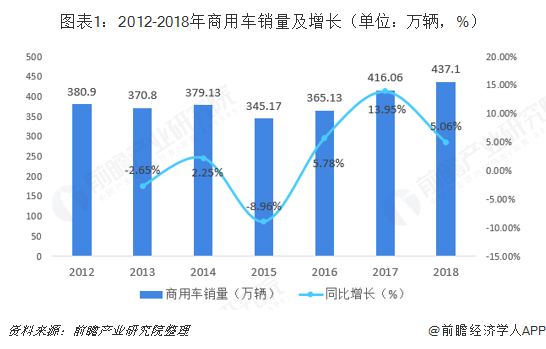

2018年,我国汽车市场遇冷,出现28年来首次销量下降。而商用车在汽车市场不景气的情况下,逆势增长,虽然增速有所回落,但销量依然创历史新高。2018年,商用车销量为437.1万辆,较上年同比增长5.06%。月度销量除2月、9月、10月外,其余月份均高于上年同期。

商用车销量逆势增长,主要原因是受卡车销量上升拉动,尤其是重型卡车,销量增速迅猛,再创历史新高。2018年,卡车销量为388.6万辆,较上年同比增长6.9%,卡车占商用车比重达到88.90%,呈不断上升趋势。

重型卡车:销量再创新高、一汽集团位居榜首

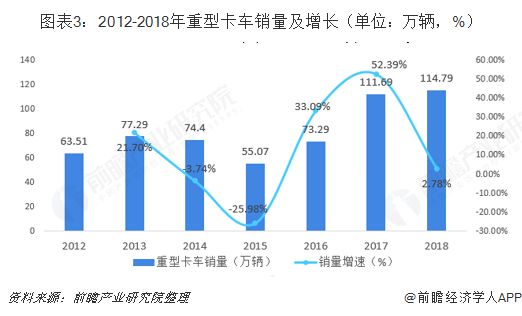

国家加大基础设施建设,产生的货运需求和工程建设需求带动重型卡车销量增长。2018年,重型卡车销量为114.79万辆,较上年同比增长2.78%,再创历史新高,重型卡车销量占全部卡车销量的29.54%。

前十企业销量合计112万辆,行业集中度CR10高达97.57%,其中,一汽集团重型卡车销量位居榜首,2018年重型卡车销量达到26.10万辆,同比上升8.40%;东风汽车重型卡车销量位列第二,2018年重型卡车销量达到21.70万辆,同比上升0.44%。进步最大的为上汽红岩,2018年重型卡车销量为5.80万辆,同比增长45.03%。

中型卡车:销量降幅最大,东风汽车位居榜首

近年来,随着计重收费政策的深入实施,重卡对中卡替代趋势明显,使得中卡在卡车市场中的比例下降。2018年,中型卡车销量为17.72万辆,同比下降22.62%。

前十集团销量合计16.83万辆,市场集中度CR10达到94.98%。其中东风汽车以3.01万辆中卡销量位居榜首;浙江飞碟位居第二,销量为2.36万辆;大运汽车中卡销量2.30万辆,较上年同比增长25.87%;中国重汽中卡销量进步最大,全年销量为1.76万辆,较上年同比增长37.24%。

轻型卡车:销量涨幅较大,北汽福田销量夺冠

受低速汽车升级换代,二三级市场、农村市场和中西部市场开发力度加大等因素影响轻型卡车市场开始回暖。2018年,轻型卡车销量为189.5万辆,同比增长10.24%。轻型卡车始终占据着货车市场的半壁江山,2018年货车销量为388.56万辆,轻型卡车销量占全部货车销量的48.77%。

轻型卡车前十集团销量合计145.71万辆,行业集中度较低,CR10为76.89%。其中,北汽福田以绝对优势夺得冠军宝座,全年轻卡销量为32.86万辆,同比增长8.15%;位居第二的是江淮汽车,轻卡销量为19.18万辆,同比增长5.17%;轻卡销量增长最快的是重庆长安,全年轻卡销量为16.83万辆,较上年增长65.32%。

微型卡车:销量增幅最大,上汽集团销量夺冠

2013-2018年,受消费升级产品换代、以及政策导向等影响,微型卡车销量逐年上升。2018年,微型卡车销量为66.56万辆,同比上升17.08%。

微型卡车前十集团销量合计65.94万辆,行业集中度CR10高达99.07%。其中,上汽集团微卡销量以绝对优势夺冠,全年累计销量39.74万辆,占2018年全国微卡销量市场份额59.71%,销量同比增长55.73%;微卡增长幅度最大的是奇瑞汽车,全年微卡销量为5.66万辆,同比增长470.83%。

发展趋势:重中型卡车需求增加,轻微型卡车转向高端化、专用化

重型卡车:未来重卡市场受益于基建需求和货运需求将继续保持增长趋势,加之《打赢蓝天保卫战三年行动计划》中提到,2019年底前京津冀及周边、汾渭平原地区将淘汰国三及以下排放的中重型货车100万辆以上,这将带来清洁能源重卡消费需求。此外,新能源重卡的优势在环保治理政策、燃料能源价格、公路运价低迷等背景下凸显,2019年新能源重卡需求继续保持上升,也将成为市场的一大增长点。

中型卡车:中卡行业要保持良好的发展,就需从专用车入手。中国近几年城乡一体化建设速度加快,再加上国内很多城市积极改善城市环境,市场上的专用车需求开始释放。一般来说,城市内专用车需求主要以中、低吨位车型为主,中卡恰恰满足了城市专用车发展的需求。

随着经济的发展,越来越多的城市开始关注环境改善、食品运输安全等问题,这都对专用车产生市场需求。与此同时,中国物流成本与美、欧、日等发达国家和地区相比,在物流运行质量和效益方面存在很大差距。市场上有降低物流成本、提高物流绩效的潜在需求,而合理采用专用车,则是提升物流效率的关键要素之一。

轻型卡车:轻卡未来的发展优势:城镇化程度加速,轻型车成为城镇物流的主力、二级与三级区域市场发展将刺激轻卡市场增长、轻型车购置和运营成本下降、税费改革,农用车优势不再,用户转投轻型车。“十三五”规划建议重点列出十大产业,新一代信息通信技术首当其冲被提出,也是今后的发展的必然趋势。而信息化技术将在轻卡产业发展中起到重要推动作用。配合《中国制造2025》,引导制造业朝着分工细化、协作紧密方向发展,促进信息技术向市场、设计、生产等环节渗透,推动生产方式向柔性、智能、精细转变。所以,轻卡产业需要将一切围绕市场,立足轻卡,导入差异化谋发展,在信息化技术中快速提升自身发展优势。所以根据目前的趋势预计到2020年,轻卡行业仍将会保持年度10%以上的市场增幅。

微型卡车:我国微型卡车卡的增量结构已发生明显变化,未来将向新材料、轻量化、数字化、智能化、舒适化、功能多元化、乘用车化内饰和人性化方向发展,主要体现为低噪声、安全可靠、皮实耐用、维修便捷、节能低排放、多功能以及新能源的使用。

更多数据参考前瞻产业研究院发布的《中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT