2018年中国污水处理市场发展现状分析 PPP模式逐渐兴起,主要处理能力集中在城市【组图】

2019年3月5日,十三届全国人大二次会议在人民大会堂开幕,国务院总理李克强作政府工作报告时,回顾了过去一年的工作,同时划出了2019年生态环境保护工作的重点。其中,把“因地制宜开展农村人居环境整治,推进“厕所革命”、垃圾污水治理,建设美丽乡村”和加大城市污水管网处理设施建设力度作为2019年污水处理的工作任务。

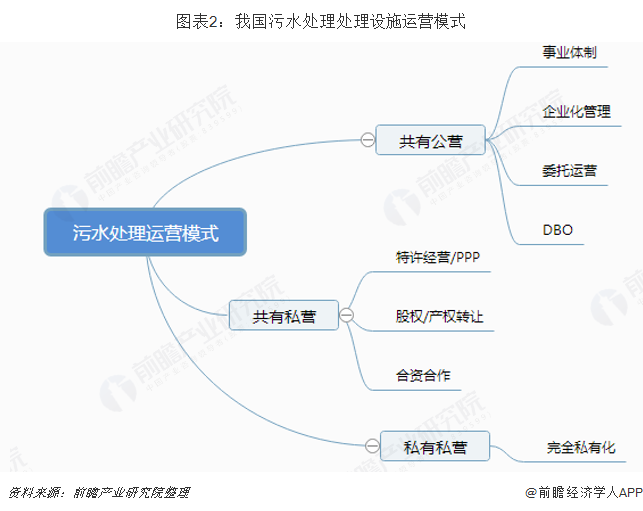

市场投资主体多元化,PPP模式逐渐兴起

回顾中国污水处理的发展进程,20世纪60年代-70年代,中国开始自行投资兴建一批污水处理设施和污水处理厂。在计划经济体制下,污水处理厂全部为国有事业单位,运营能力差,绝大部分污水厂为一级处理,污水处理厂运行专业人员极度缺乏。

2002年以后,中国城市污水处理无论在数量还是质量上都得到了迅速的发展。建设部陆续颁布了一系列相关文件,为国内外投资人提供了明确的政策预期和法律保障,为城市污水处理市场各类主体规定了行为准则。

与此同时,国家发改委、国家环保总局等部门对城市污水处理市场准入开放也颁发了相关政策性文件。国外资本和民间资本大量涌入,逐步形成了以BOT(建设-运营-移交)和TOT(转让-运营-移交)等特许经营方式为主体,委托运营、企业股权交易、合资合作等投资主体多元化市场化模式。

中国污水处理市场化改革在探索中前进,2014年以来,污水处理行业的PPP模式逐渐兴起,该模式以“利益共享,风险分担,长期合作”为基础,促进政府和公司在污水处理设施方面的基础建设。

污水处理能力稳步提升,城市是主要力量集中区

截止2017年末,全国城市共有污水处理厂2209座,比上年增加170座;污水厂日处理能力15743万立方米,比上年增长5.59%;排水管道长度63.03万公里,比上年增长9.31%。2017年城市年污水处理总465.49亿立方米,城市污水处理率94.54%,比上年增加1.54个百分点,其中污水处理厂集中处理率89.80%,比上年增加1.1个百分点。城市再生水日生产能力3587.9万立方米,再生水利用量71.34亿立方米。总体来看,城市污水处理能力稳步提升,从污水处理能力来看,城市是污水处理的主要力量。

2017年年末,全国县城共有污水处理厂1572座,比上年增加59座;污水厂日处理能力3218万立方米,比上年增长5.99%;排水管道长度18.98万公里,比上年增长10.41%。2017年县城全年污水处理总量87.77亿立方米,污水处理率90.21%,比上年增加2.83个百分点。

我国污水处理能力得到快速提高,截至2018年6月底,全国设市城市累计建成城市污水处理厂5222座(不含乡镇污水处理厂和工业),污水处理能力达2.28亿立方米/日。

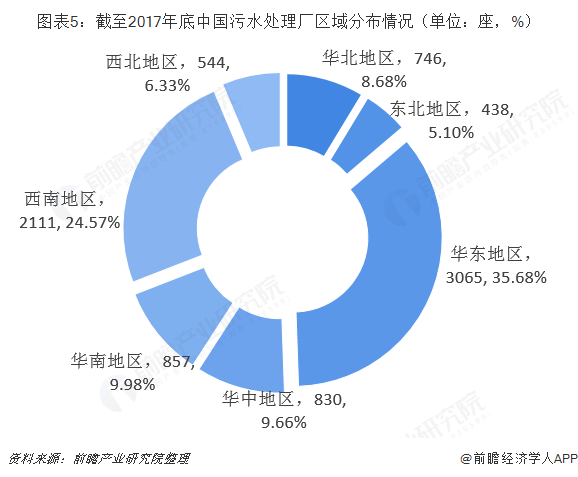

华东地区污水处理厂最多、四川省居全国榜首

截至2017年底,全国累计建成污水处理厂8591座,其中城市建成2209座,县城建成1572座,全国建制镇建成4810座。从全国污水处理厂区域分布情况来看,主要集中在华东地区,2017年底有3065座(城市703座、县城332座,建制镇2030座),约占全国污水处理厂数量的35.68%;其次为西南地区,2017年底有2111座(城市281座、县城286座,建制镇1544座),约占全国污水处理厂数量的24.57%。其他区域分布情况如下:

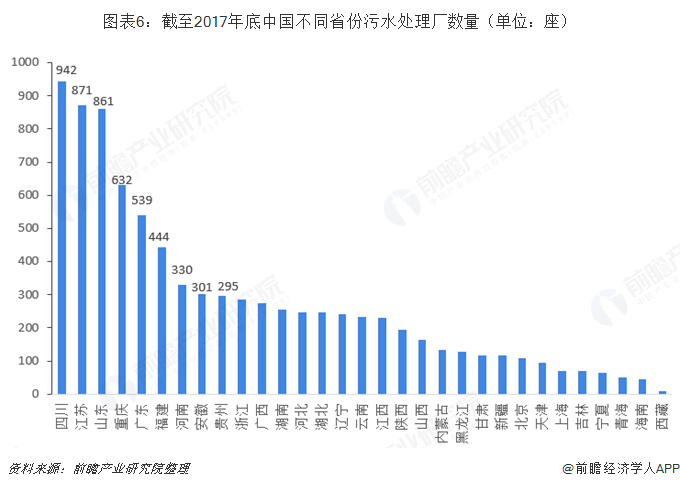

从污水处理厂具体省份分布情况来看,截至2017年,全国污水处理厂数量最多的为四川省,达到942座,其中建制镇拥有720座,占比76.4%;江苏省和山东省分别以871和861座位列第二和第三。其他地区均在700座以下。

更多数据参考前瞻产业研究院发布的《中国污水处理行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对污水处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来污水处理行业发展轨迹及实践经验,对污水处理行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT