2018年中国湖畔大学学员所在行业解读之——社交:垂直社交发展迅速,电商变现前景可期

4名学员来自社交行业,企业普遍处于“跑马圈地”阶段

截至目前,湖畔大学共有4名学员来自社交行业,尽管各个学员所在企业的业务重点和经营模式各有侧重,但不可否认的是在我国互联网,尤其是移动互联网的迅速普及下,这些公司均得到了快速成长,用户规模迅速增加。但是各个平台的变现模式却仍待清晰,多数社交平台,尤其是小恩爱、脉脉和Blued三家成立较晚的公司,目前仍处于大量砸钱“跑马圈地”的状态,致使企业仍处于持续亏损之中。

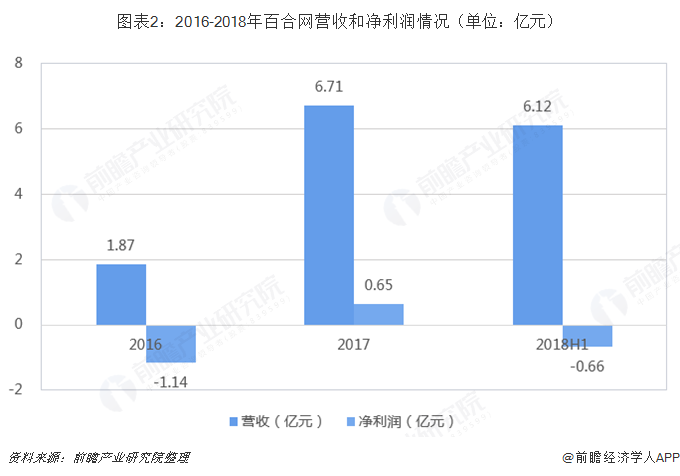

例如,作为中国第一家通过网上实名进行交友和婚恋的服务平台——百合网,由慕岩与其清华大学校友于2004年共同创办,发展至今已有14个年头。但从近3年的经营数据来看,尽管公司的营收规模不断扩张,但至今尚未实现稳定盈利:2017年公司实现0.65亿元的盈利,但并未在2018年得到延续;2018年上半年,公司亏损0.66亿元,同比2017年上半年盈利0.89亿元,百合网再次由盈转亏。事实上,百合网目前仍处于“烧钱”扩张业务的阶段,自其2018年年初完成和世纪佳缘网的合并以后,其还在大举布局情感咨询与培训、婚礼相关服务、婚礼消费金融服务、婚恋相关房产服务等领域,试图打造婚恋全产业链,但这些业务形态的盈利潜力仍有待挖掘。

移动社交重要性持续提升,但用户规模增长趋于平缓

然而,尽管大量新晋社交平台尚未实现稳定盈利,但并不能以此否定社交行业具有巨大发展前景的事实。近年来,我国社交行业趁着移动互联网飞速发展的东风也迅速崛起。根据QuestMobile数据,2018年12月,移动社交占移动互联网用户网络用时的33.44%,相较于其他行业稳居第一;此外,从增长幅度来看,较2017年同期移动社交网络用时占比提高了8.78个百分点,同样位居首位。可见,我国移动社交的重要性还在以较快的速度提升。

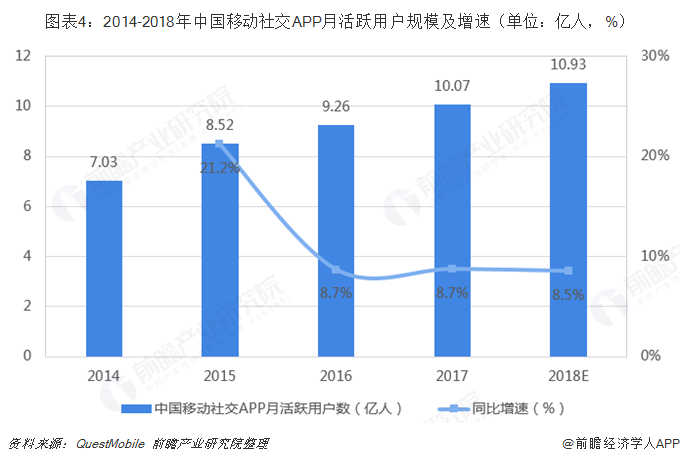

但从移动社交用户规模来看,尽管用户规模目前仍在不断扩张,但是活跃用户增速趋于缓慢。2017年,中国移动社交APP月活跃用户数突破10亿人,同比增长了8.7%,增速较上年同期趋于稳定。而相较于2015年21%的增速,目前社交网络活跃用户规模增速明显放缓,这主要是因为移动社交的用户数已经接近网民数,2017年的渗透率高达92.9%,因此社交网络增量用户市场已经趋于饱和,而存量用户还有更大的深耕空间。

即时通信仍是社交主要场景,垂直社交增长迅速

从移动社交各细分领域用户使用时长来看,包括微信、QQ等在内的基于熟人的即时通讯依然占据最多时间,2018年12月人均使用时长达2459分钟,同比增长了12.44%;此外,包括微博社交、社区交友、同性交友在内的陌生人社交场景也表现较好,使用时长同比增速分别为26.76%、19.52%和51.16%,居于各细分领域前列。而在诸如论坛贴吧、婚恋交友、情侣互动等在内相对传统的社交领域用户使用时长则出现下滑。

由于目前社交行业增量用户增长已趋于饱和,因此各大社交平台将深耕存量用户,增加存量用户的使用时长作为其发展重点,而发展垂直社交无疑是留住用户、提高用户粘性的法宝之一。目前,包括陌生人社交、兴趣社交、电商社交、同性社交和粉丝社交等是国内垂直社交发展较好的领域,其中,电商社交领域的小红书、同性社交领域的Blued和粉丝社交领域的超级星饭团增长最为迅速。

腾讯系用户规模独领风骚,社交广告变现是主要盈利来源

从具体的社交应用来看,腾讯旗下的微信、QQ的月活用户规模遥遥领先于其他应用,目前分别达到了10.4亿人和8.05亿人;而位居第三和第四的微博与知乎,月活用户均不足5亿人。

而受用户规模的影响,移动社交广告投放也呈现出以腾讯系社交应用为头部,新浪微博、陌陌、知乎等社交应用紧随其后的“一极多元”特征。以腾讯和新浪微博为例,一方面,从广告商广告投放的偏好来看,腾讯系竞争优势显著。具体的,腾讯系广告投放占比接近80%,其中,微信朋友圈广告最受广告商青睐,其次是微信公众号广告和QQ空间广告;而微博广告占比仅为21.1%,远少于腾讯系的比重。

另一方面,从两家公司的网络广告收入对比来看,腾讯的网络广告收入也长期大幅领先于新浪,2017年腾讯的广告收入为404.4亿元,是新浪微博的6倍以上。

而从腾讯自身的网络广告收入结构来看,社交广告的重要性逐年提升,目前已经成为腾讯最主要的广告收入来源。2017年,腾讯的社交广告收入为256.1亿元,占腾讯广告收入的63.3%;与此同时,2017年社交网络广告收入同比增速为62.4%,尽管较2017年的增速有所下滑,但依然保持在较高水平。可见,腾讯社交广告变现潜力巨大,未来仍将保持较快增速,持续为腾讯创收。

广告是社交变现主流盈利模式,电商变现潜力巨大

事实上,目前在社交领域广告依然是各大社交平台和软件的主要盈利模式,同时,社交用户对广告的接受度也较高。数据显示,当前有14.9%的社交用户对于社交广告非常认同;此外,还有52.5的用户对社交广告持有比较认同的态度。可见,社交用户对于广告的接受度较好,社交广告变现模式可行性较高。

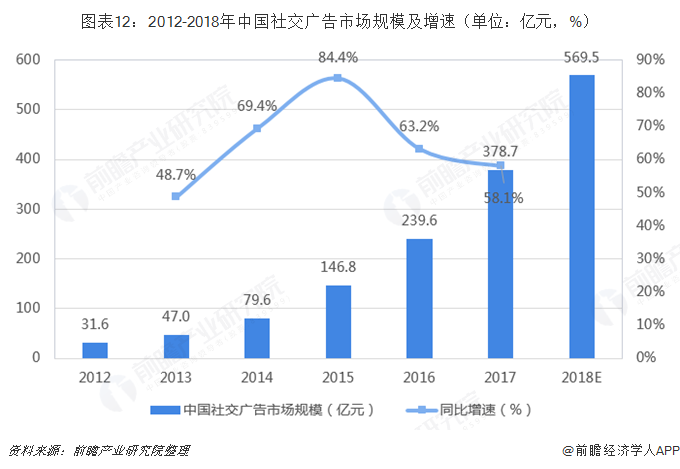

从社交广告市场规模来看,近年来,国内社交广告规模高速扩张,2017年市场规模在378.7亿元左右,同比增长了58.1%。尽管2016-2017年社交广告市场规模增速有所下滑,但依然在高位,可见社交广告变现未来还有很大的上升空间。

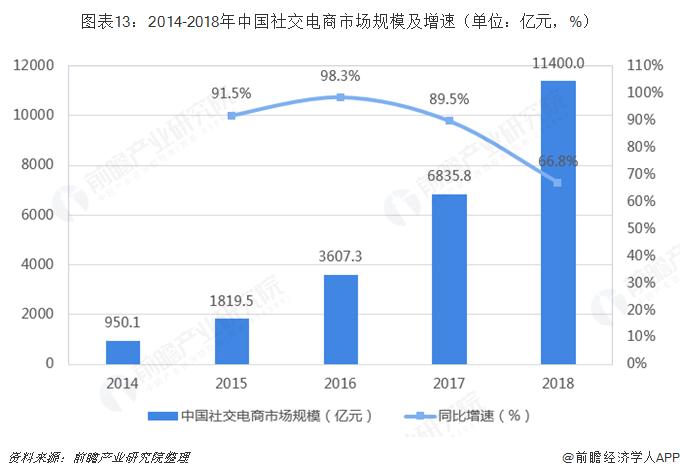

而除了广告变现外,近几年电商产品销售也成为社交领域的重要盈利方式之一。据统计,目前,我国社交电商用户规模已经达到了3万人左右,在2020年或将突破6万人;与此同时,随着社交电商用户规模扩张,我国社交电商市场规模迅速增长,2018年社交电商保持良好发展势头,市场规模突破万亿大关,达到1.14万亿元左右,同比增长了66.77%。与社交广告市场规模与增速相比,社交电商市场规模更大、增速更快,未来有望成为社交变现的主流之一。

以上数据及分析均来自于前瞻产业研究院《中国社交网络行业深度调研与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了 全球社交网络行业发展现状及趋势;中国社交网络行业发展现状,包括中国社交网络用户特征分析,中国社交网络PC端与移动端比较,中国社交网络市场竞争;对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT