2026年全球播客行业市场发展现状 全球播客广告收入达44.6亿美元【组图】

行业主要上市公司:腾讯音乐(01698.HK);哔哩哔哩(09626.HK);网易云音乐(09899.HK);荔枝(LIZI)等。

本文核心数据:全球播客广告收入;剧集数量;生产区域分布;渗透率;收听时长分布

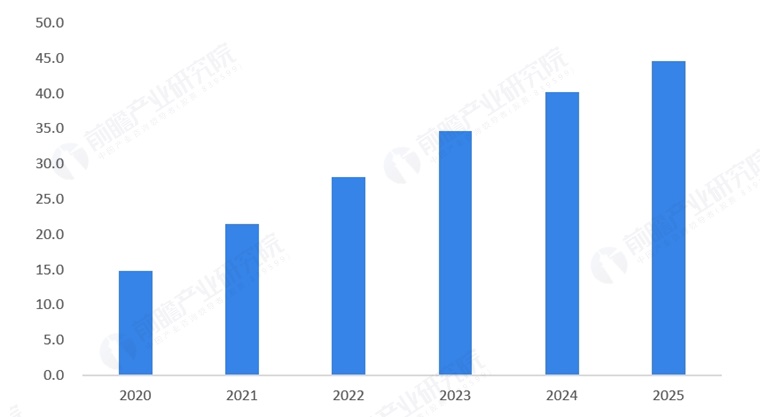

1、全球播客广告收入达44.6亿美元

近年来,全球播客行业从边缘媒介向主流内容形态深刻转型,播客正逐步成为与社交媒体、流媒体视频并列的数字内容消费核心形态。全球播客广告收入在过去五年间呈现出强劲的增长势头,2020-2022年为高速增长期,收入规模从14.9亿美元跃升至28.1亿美元,近乎翻倍,这一时期受益于疫情催生的居家音频消费红利以及品牌方对新兴媒介的试水热情。自2023年起,市场进入稳健增长阶段,增速虽有放缓但增长韧性显著增强。2025年,全球播客广告收入已达到44.6亿美元,五年间的复合年增长率约为24.5%。

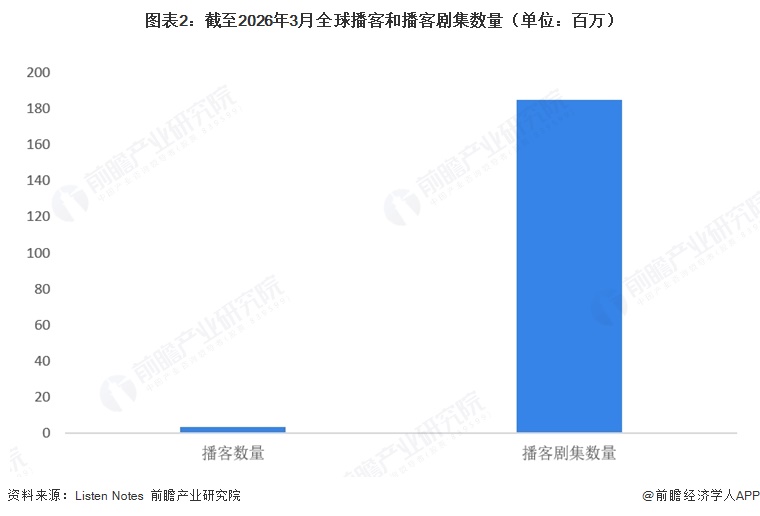

2、全球累计发布1.85亿集播客节目

目前全球播客内容库正以惊人的速度扩张,播客作为一种主流媒介形态的持续深化,反映出内容创作者生态的空前繁荣与市场竞争的白热化。根据Listen Notes发布的数据,截至2026年3月,全球已制作了360万个播客节目,累计发布了1.85亿集。

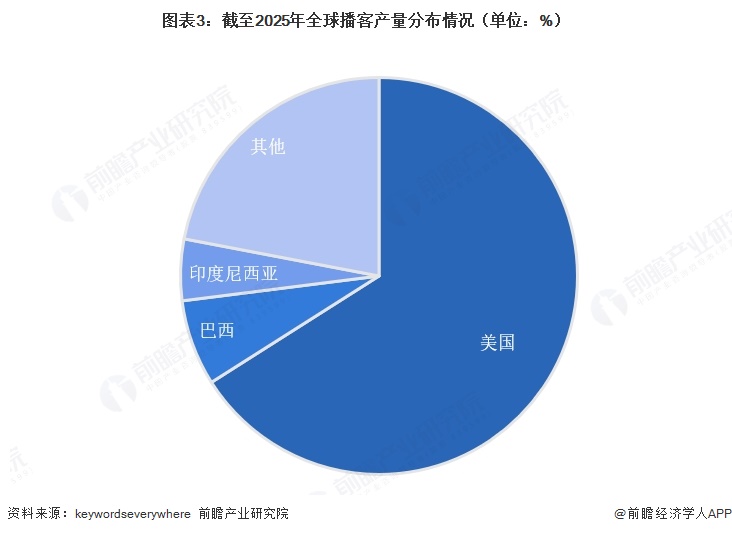

3、全球67%的播客节目来自美国

尽管许多国家都在制作播客,但美国仍然占据主导地位,67%的播客都来自美国。巴西播客量位居第二,占播客总数的7%,表明南美洲的播客行业正在强劲增长。印度尼西亚紧随其后,占总数的5%,在播客产量最高的国家中排名第三。

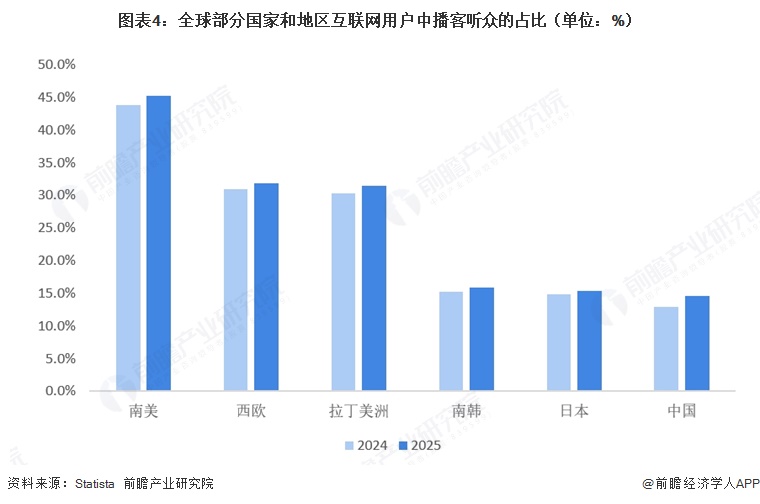

4、全球播客市场渗透率均提升

全球互联网用户中播客听众占比区域渗透水平差异明显,且各地区均保持正向增长。2025年南美地区以45.2%的渗透率领跑全球,较2024年提升1.4个百分点,西欧和拉丁美洲稳定在30%以上的中高区间。亚洲市场整体处于追赶阶段,韩国、日本和中国均在10%-16%之间,其中中国以1.7个百分点的年度增幅位居各区域之首,显示出强劲的增长动能。从趋势来看,所有地区均在2025年实现渗透率提升,但增速差异明显:南美、西欧等成熟市场增幅趋缓,而中国市场凭借内容生态爆发和视频播客崛起实现更快增长。

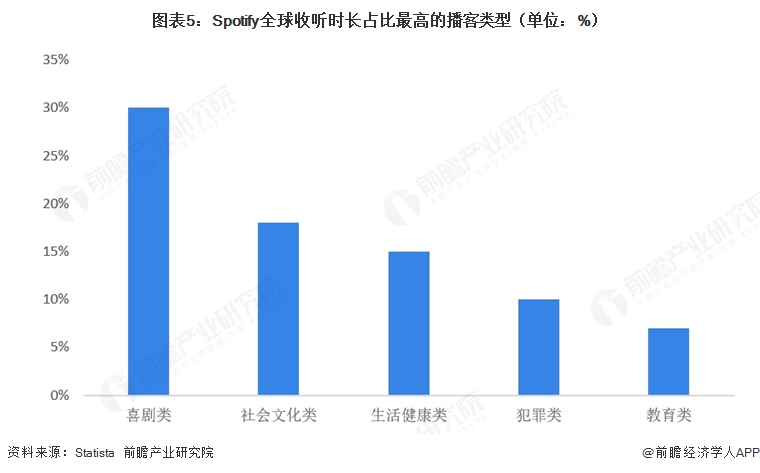

5、喜剧类播客收听时长占比最高

根据Spotify数据,喜剧类播客以30%的收听时长占比位居首位,反映出用户在碎片化场景下对轻松陪伴内容的核心需求;社会文化类(18%)与生活健康类(15%)紧随其后,合计占比超过三成,显示听众对知识拓展与个人成长的持续兴趣。整体来看,播客内容在“情绪价值”与“认知价值”之间形成互补结构,喜剧、社会文化、生活健康三大类型共同构成超过60%的内容基本盘。

更多本行业研究分析详见前瞻产业研究院《中国网络直播行业商业模式创新与投资机会研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对网络直播行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来网络直播行业发展轨迹及实践经验,对网络直播行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT