预见2026:《2026年中国播客行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院发布的《2025-2030年中国视听新媒体行业市场前瞻与投资预测分析报告》。

行业主要上市公司:腾讯音乐(01698.HK);哔哩哔哩(09626.HK);网易云音乐(09899.HK);荔枝(LIZI)等。

本文核心数据:中国播客市场规模;中国播客行业竞争格局

行业概况

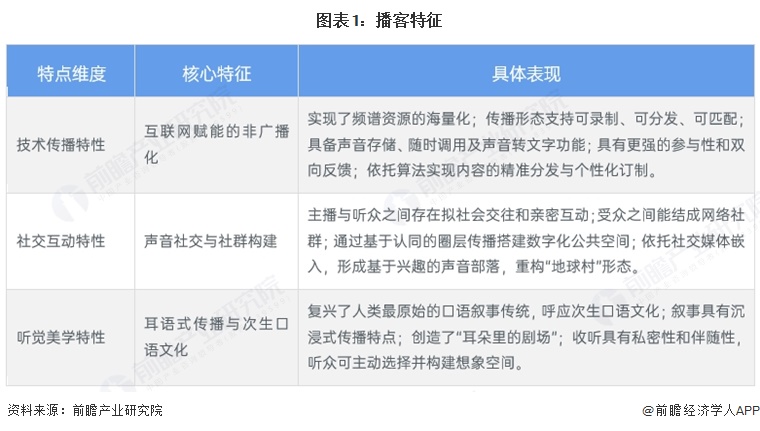

1、播客定义及特征

播客(Podcast)这一概念诞生于2004年,其英文是“iPod”(便携式苹果播放器)与“Broadcasting”(广播)的合成词。起初,播客是指经由网络和自动订阅系统(RSS,Really Simple Syndication)接收和发送音频文件的一种网络服务。随着技术的发展进步与传播内容的扩展流变,播客的内涵与外延得以不断丰富,越来越成为移动互联网时代一种多元、满足个体需求的数字化音频媒介形态,包括知识付费收听、音频直播、泛音频平台、UGC主播等都可以统称为播客。与传统声音传播不同,播客诞生于互联网时代,复兴于算法主导的社交媒体时代,因此其声音传播具有鲜明的互联网属性和社交属性。

2、产业链剖析

播客行业,作为“耳朵经济”的重要组成部分,已经形成了一个分工明确、角色清晰的产业链条。从灵感的萌芽到最终触达听众,再到实现商业价值,这条产业链主要可以分为上游内容生产、中游平台分发、下游听众消费,以及贯穿始终的商业变现环节。

上游端,创作者包括PGC(专业生产内容)、PUGC(专业用户生产内容)、UGC(用户生产内容)三种类型,负责创意的产生和节目的制作;JustPod、生动活泼等播客厂牌提供更专业的制作和商业化运作。内容制作完成后,需要通过各类平台触达听众,如今的播客分发渠道非常多元,呈现出“音视频并进”的态势,国内主要音频平台有小宇宙、喜马拉雅等,微信、微博等社交平台也陆续开放音频功能,试图在播客赛道中分一杯羹。下游端,播客听众普遍具有高学历、高消费、高线城市的“三高”特征,通勤、做家务、运动、睡前是核心收听场景。

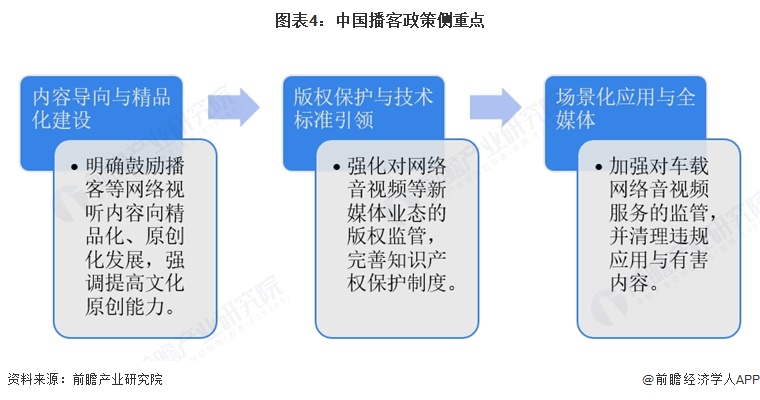

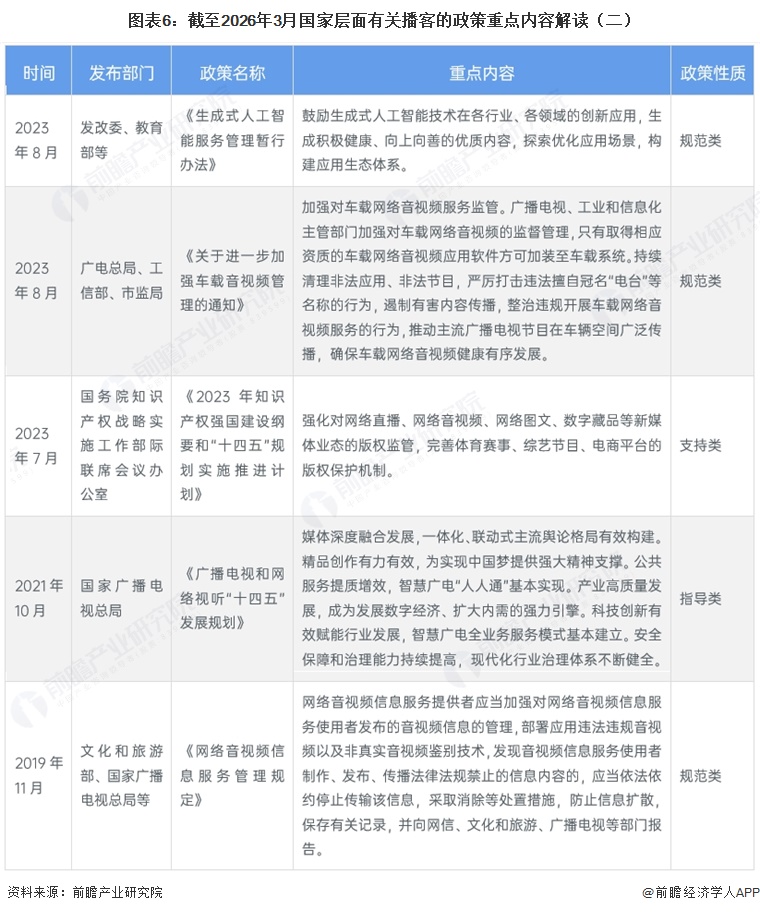

行业政策侧重点

中国播客行业的政策侧重点主要集中在内容导向与精品化建设、版权保护与技术标准引领、以及场景化应用与全媒体融合三个核心维度。首先,政策通过《关于推动文化高质量发展的若干经济政策》和《广播电视和网络视听“十四五”发展规划》等文件,明确鼓励播客等网络视听内容向精品化、原创化发展,强调提高文化原创能力,构建适应全媒体生产传播的工作机制和评价体系,推动主流媒体系统性变革。其次,在版权与技术创新层面,《“十五五”规划纲要》和《知识产权强国建设纲要实施推进计划》着重强化对网络音视频等新媒体业态的版权监管,完善知识产权保护制度,同时《关于加快推进视听电子产业高质量发展的指导意见》和《产业结构调整指导目录》将高品质音视频制播系统、高新视频开发应用以及相关技术开发纳入重点支持领域,鼓励播客产业与前沿技术(如生成式人工智能)融合创新,并配套规范技术应用,确保内容安全与积极健康。此外,政策还高度重视播客的场景化落地与行业规范化管理,例如《关于进一步加强车载音视频管理的通知》专门针对车载空间这一重要音频传播场景,要求加强对车载网络音视频服务的监管,确保主流广播电视节目有效覆盖,并清理违规应用与有害内容;《网络音视频信息服务管理规定》则要求平台部署内容鉴别技术,强化信息安全管理。

行业重点政策汇总

综合来看,当前中国播客政策体系正通过指导类文件明确发展方向,通过支持类政策注入资源动力,通过规范类措施划定安全边界,旨在构建一个内容优质、技术先进、版权清晰、管理规范且广泛渗透于多元生活场景的音频生态体系。

行业发展现状

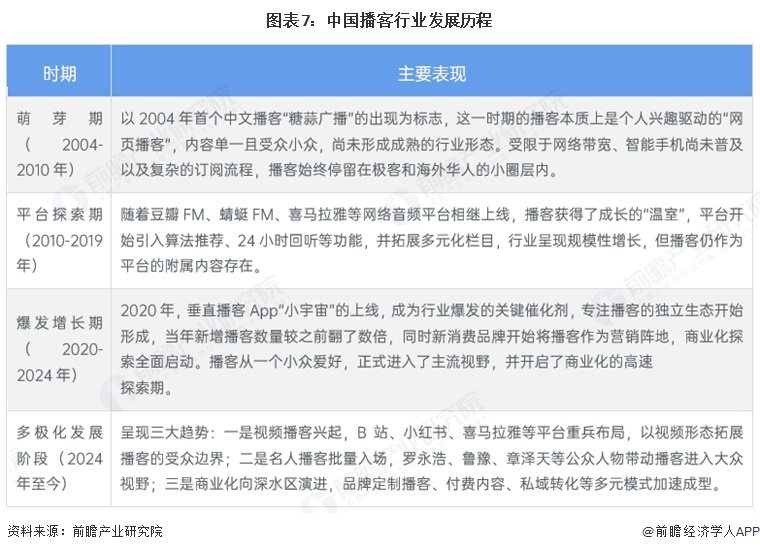

1、中国播客行业发展历程

中国播客行业的发展历程大致可分为“萌芽期、平台探索期、爆发增长期和多极化发展”四个阶段。

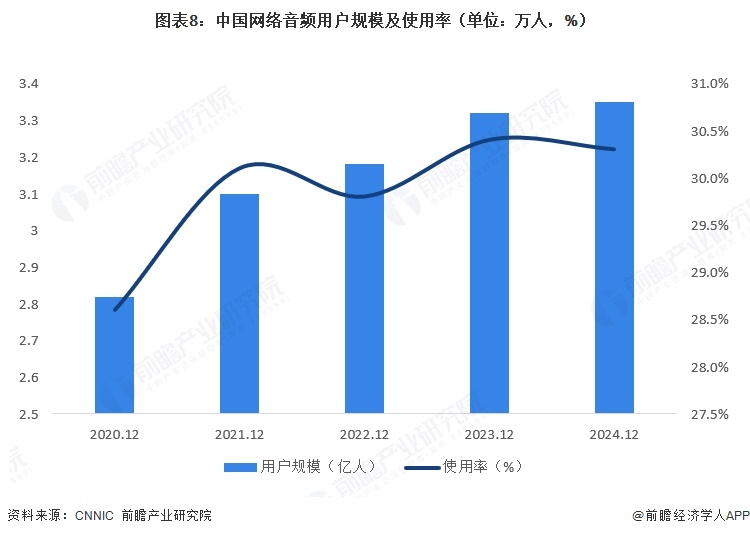

2、我国网络音频用户规模达3.35亿人

网络音频以“声音陪伴”嵌入用户日常生活工作的缝隙,近年来,网络音频用户规模稳中有升,行业整体处于平稳扩张阶段。截至2024年12月,我国网络音频用户规模达3.35亿人,同比增长340万人,网民使用率为30.3%,与2023年基本持平。

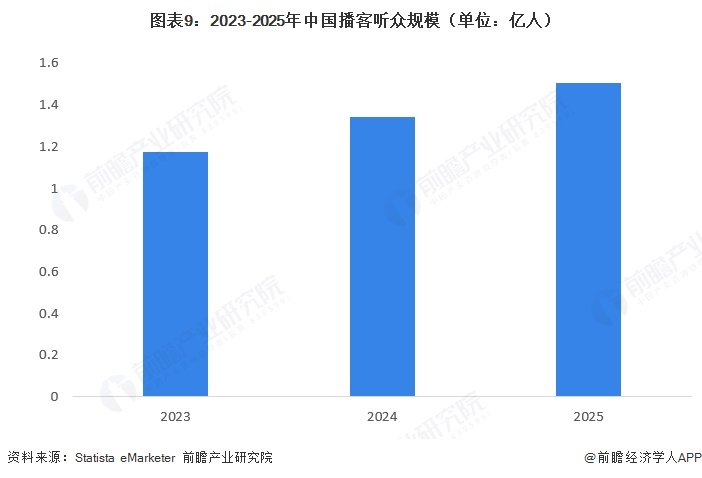

3、我国播客听众规模达1.50亿人

2023-2025年,中国播客听众规模呈现稳步攀升的态势,从1.17亿人增长至2025年的1.50亿人,显示出播客这一新兴音频媒介在国内市场持续扩大的影响力与逐年递增的用户吸引力。

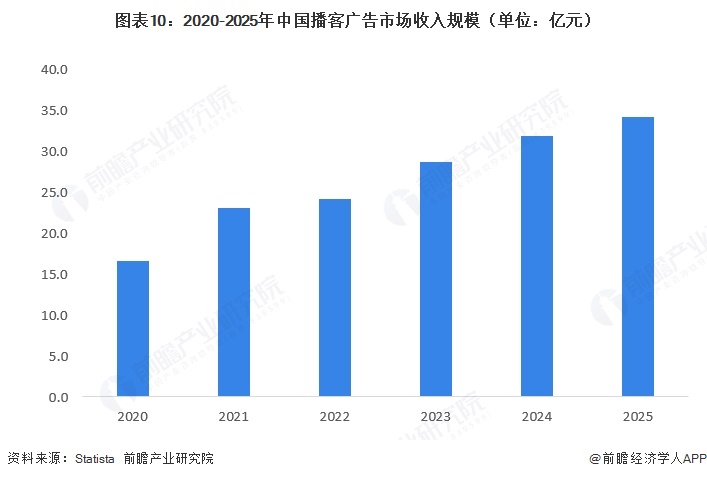

4、中国播客广告收入规模约为34.2亿元

中国播客市场正经历着令人瞩目的高速增长,成为全球增速最快的播客市场之一,其商业化潜力也正在逐步释放。2025年,中国播客广告收入规模约为34.2亿元,展现出可观的发展基础。

行业竞争格局

1、中国播客行业竞争格局

中国播客行业的竞争格局呈现出鲜明的平台类型分化与差异化定位特征,播客的分发渠道已从单一的音频平台拓展为多元生态,形成了各具特色的竞争策略。综合音频平台如喜马拉雅和蜻蜓FM,定位为“音频全家桶”,将播客作为其庞大内容库中的一个重要子集,依托海量用户基础和内容生态构建竞争壁垒。垂直播客平台则以小宇宙App、Apple播客等为代表,专注于提供纯粹的播客收听体验与社区氛围,凭借深耕垂直领域的产品体验和用户粘性占据一席之地。网易云音乐、QQ音乐等音乐媒体平台则采取“音乐+音频”的融合策略,通过引入播客内容延长用户停留时长,在音乐版权竞争之外开辟新的内容战场。而内容社区平台如小红书、Bilibili等,则充分发挥其社交与内容分发优势,将播客作为讨论话题、宣发阵地或视频播客的载体,推动播客内容在更广泛的用户圈层中破圈传播。

2、用户播客应用偏好变化

根据JustPod发布的《2024中文播客新观察报告》,2024年使⽤⼩宇宙App的听众⽐例较2022年有所提升,⽽使⽤其余⾳频平台的⽐例均有下滑;其中,Apple播客和喜⻢拉雅分别下降了9.5%和9%。57.4%的听众有同时使⽤2个及以上⾳频平台的习惯。总结用户访谈发现,⼏乎所有听众对⼩宇宙App的使⽤体验表⽰满意,并认为相较于Apple播客,“开放评论区功能”听众来说是⼩宇宙App的最⼤亮点。

行业发展前景及趋势预测

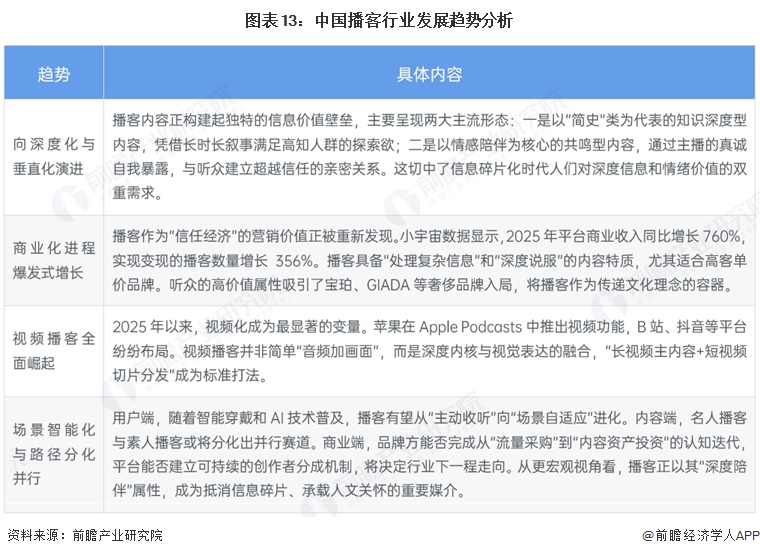

中国播客行业正经历从“小众文化”向“大众媒介”的关键跃迁,其发展趋势可归纳为以下几个核心维度:

随着中国播客听众规模的持续增长,市场正经历从“流量红利驱动”向“单用户价值深耕”的动力换挡,播客商业化的日益成熟正在重塑收入结构。品牌方对播客的投放从试验性预算转为常规性配置,广告主更看重可量化的投资回报而非单纯的曝光增量,同时,知识付费、品牌播客定制等多元化变现模式的崛起也在稀释市场对单一广告收入的依赖。预计到2031年,中国播客广告市场收入规模或将达到41.7亿元。

更多本行业研究分析详见前瞻产业研究院《中国视听新媒体行业市场前瞻与投资预测分析报告,中国网络视听行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

随着视听新媒体行业竞争的不断加剧,大型视听新媒体企业间重组兼并与资本运作日趋频繁,国内优秀的视听新媒体企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT