2018年中国湖畔大学学员所在行业解读之——社交电商:因势而起,顺势腾飞

在马云创办的湖畔大学第四届学员名单上出现了从事社交电商行业的企业家身影。这反映出近年来随着流量红利的殆尽,社交电商凭借其社交属性快速崛起,顺势腾飞。

社交电商崛起,云集和小红书等均是第四届学员

2015年3月,由马云、柳传志等九名企业家和学者共同发起创办的湖畔大学成立,截止至2019年2月已经成功举办四届,入学学员共170名。总观四届,从事电子商务行业的学员有13个,占总人数的7.6%,其中,云集创始人、CEO肖尚略和小红书创始人瞿芳等均为第四届学员。

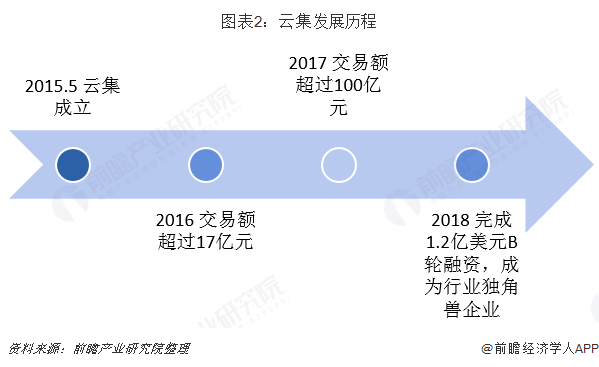

2015年5月,社交电商业企业云集成立于杭州,2016年全年交易额超过17亿元,完成2.28亿元A轮融资;2017年全年交易额超过100亿元,日销售额最高超过2.78亿元;2018年4月23日,云集宣布完成1.2亿美元B轮融资,成为行业独角兽企业。

小红书成立于2013年5月,2014年12月上线电商板块,覆盖美妆护肤、母婴、居家等多种品类。2018年6月,小红书半年GMV突破7亿,并获得阿里领投的超3亿美元的D轮融资,市值达30亿美元。

流量红利消退,社交电商凭借社交属性异军突起

——传统电商流量成本高,转化率低

小红书和云集的快速发展映射出其所属行业——社交电商的迅速崛起。近年来,我国电子商务行业发展速度下降已经是不争的事实。2018年,我国网络购物市场交易规模约为7.7万亿元,但其增速已从2011年的67.8%下降至2018年的26.23%,增速下降41.57个百分点,预测未来其增速还将进一步下滑。

伴随着流量红利的结束,传统电商增速下滑,痛点开始逐渐显现,获客成本增加,购买转化率低下等问题亟待解决。

一方面,传统电商获客成本不断上升。数据显示,2012-2017年,随着时间的推移,京东、阿里、唯品会的获客成本均水涨船高,至2017年,其获客成本分别为226元/人、279元/人和523元/人。

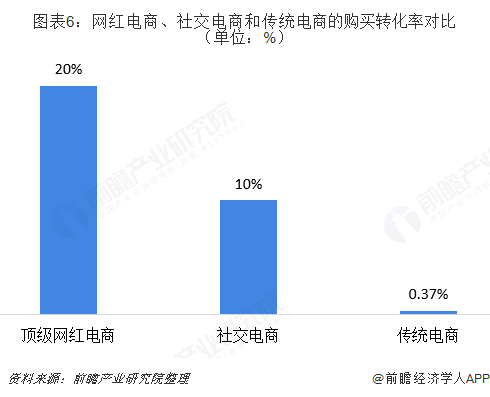

另一方面,传统电商的购买转化率远不及社交电商。传统商家适用于二八法则,80%的客户被20%的商家吸收,该类商家可以用相对较低的成本获得较高的回报;然而剩下80%的商家却在激烈竞争20%的客户,成本较高但回报却低。因此,卖家整体上对费用较为敏感,成本控制诉求较强。此外,传统电商上库存商品种类全面,缺少针对性及精度导致转化率偏低。数据显示,社交电商的购买转化率在10%左右,而传统电商仅为0.37%。

——社交、电商场景加速融合,社交电商应运而生

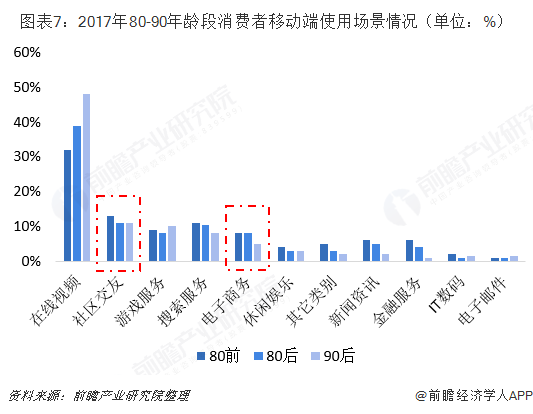

伴随着消费群体的更迭,80、90成为我国移动社交网络发展的中坚力量,00后成为移动社交网络界的新生代。根据统计,2017年,在80-90后年龄段消费者中,社区交友、电子商务在用户移动使用场景中分别列第二、第五。可见随着科技的均布,移动工具作为承载社交、电商职能的载体,具有天然的优势。伴随着千禧一代成为我国消费者主力军,其对移动购物与移动社交有着高度的粘性需求。随着时代的发展,移动社交和移动电商这两种场景还将加速融合,新的网购形势——社交电商,便在这种背景下应运而生。

市场发展迅速,政策加码为其保驾护航

——2018年用户规模已达3万人

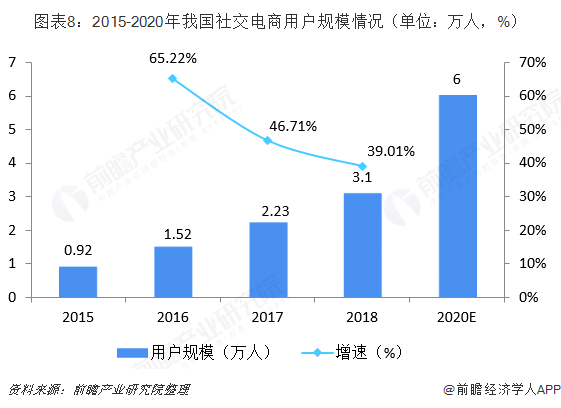

由于契合了现代年轻人严重依赖社交网络的特点,社交电商迅速崛起并发展壮大。数据显示,2015年,社交电商用户仅有0.92万人,2017年用户规模便增长至2.23万人,年均复合增长率接近20%。2018年,我国社交电商用户规模达到3万人左右,前瞻预测,这一数字在2020年或将接近6万人。

——政策加码,推动行业健康有序发展

随着社交电商在我国的发展壮大,各种行业不规范问题也频频发生,引起了政府部门的重视。2015年以来,我国政策监督政策不断完善,有关部门责任不断强化,为行业健康发展搭建框架。同时,随着执法力度加强,有助于打破过去对微商行业的偏见和顾虑,树立正面行业形象。

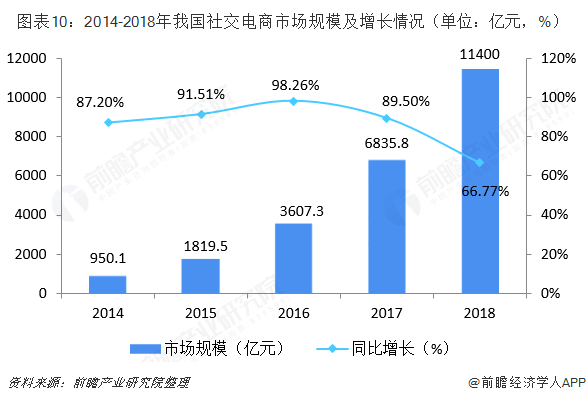

——市场规模突破万亿大关

在年轻消费者增长、政策加码等多因素推动下,我国社交电商市场规模迅猛增长。根据前瞻产业研究院监测数据显示,2014-2017年,我国社交电商市场规模迅速增长,2017年市场规模达到6835.8亿元,较2016年(3607.3亿元)增长89.5%,年均复合增长率达到93.05%。2018年,社交电商保持良好发展势头,市场规模突破万亿大关,达到1.14万亿元左右,同比增长66.77%。

行业仍面临诸多挑战,能否实现自身的更新迭代是关键

——社交电商创新三大模式,实现了对传统电商模式的迭代

当前,我国社交电商可分为社交内容电商、社交分享电商和社交零售电商三种。社交内容电商可分为自营型、导流型两种,代表企业分别是小红书和美柚。其中,自营型社交电商针对具有中高消费的年轻女性,通过社交运营激发用户购买热情,同时更了解用户喜好;而导流型社交电商则仅负责内容运营,不参与商品流通,通过导流收费。

社交分享电商也可分为拼购型和分享型。拼购型社交电商通过利益激励鼓励个人分享商品链接推广商品,利用拼团低价吸引价格敏感人群,最典型代表是拼多多;分享型社交电商通过分享促进用户社交互动,促进其消费刚需,典型代表是礼物说。

社交零售电商如云集微店和环球捕手等则通过人群利益链,朋友圈KOL等来引流,平台承担商品供应、物流、售后。通过商品差价和分销商注册费用实现盈利。

此外,市场还存在有赞、微盟等服务商,为商家提供SaaS工具服务,通过软件产品和交易佣金盈利。

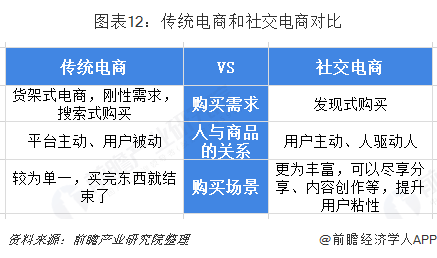

几种模式各有优劣,但总体而言,社交电商都具有发现式购买、用户主动、场景丰富等特点。传统需求导向型电商,初期凭借便捷的购物方式,面临巨大市场需求,市场份额呈现指数级增长。但随着流量红利的殆尽,传统电商增长的持续性面临着巨大的挑战,社交电商应运而生,通过分享、内容制作、分销等方式,实现了对传统电商模式的迭代。

——发展尚未成熟,化挑战为机遇是模式持续关键

但同时,社交电商也面临着模式持续性、市场竞争加剧等内外双重挑战。一方面,传统电商也已经开始进军社交电商领域,它们具有流量优势,势必会加剧行业竞争;另一方面,目前社交电商仍面临着过度依赖微信、粘性不高、口碑争议等问题,展望未来,企业能否化机遇为挑战,实现企业自身的更新迭代,也将决定企业的未来。

以上数据来源参考前瞻产业研究院发布的《中国电子商务行业发展趋势与投资决策分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电子商务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子商务行业发展轨迹及实践经验,对电子商务行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT