2026年中国饮料业消费现状分析【组图】

行业主要上市公司:康师傅(00322.HK);农夫山泉(09633.HK);中国食品(00506.HK);统一企业中国(00220.HK);东鹏饮料(605499.SH);华润饮料(02460.HK)等

本文核心数据:场景分布;购买考虑因素

饮料消费场景多样,主要以聚会场合(公司、朋友、家庭聚会等)、应酬场合(商务、私人等)为主,这些消费场景的社交属性强,对饮料的需求高;同时,随着居民消费水平提升,小家庭日常正餐、家庭聚会的消费占比也较大。

饮料行业销售模式

目前,我国饮料行业销售模式多样,线下销售模式中,直销与经销并行,经销具体指企业的产品销售基本面向经销商,再由经销商将产品销售给分销商,再销售至终端销售渠道,最终销售给消费者;线上模式主要包括B2C电商平台和社交平台,B2C模式是业内企业最常见的电商模式,而社交平台是近年来开拓的销售新方式。

饮料行业市场营销策略

纵观中国当前的饮料市场,可以把不同品牌营销风格的归纳为五大类:第一类是以可口可乐等为代表的“规范派”;第二类是以农夫山泉为代表的“广告派”;第三类是以统一等企业为代表的“技巧派”;第四类是以娃哈哈等为代表的“稳健派”;第五类是以一些地方杂牌为代表的“功利派、游击派”。

饮料消费考虑因素——口味、口感为主

2024年中国消费者购买饮料时,口味与口感是最核心的决策因素;品质、成分及保质期等产品硬性指标同样备受关注,构成消费决策的重要基础。相比之下,品牌、原材料和性价比的影响力居中,而外观包装、功效等因素对消费决策的影响相对有限,其中明星效应的影响最弱。整体来看,消费者回归理性务实,更注重产品本身的感官体验与质量安全。

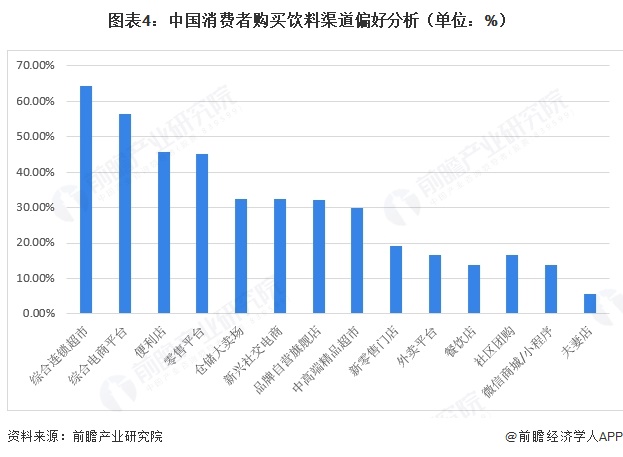

饮料消费购买渠道——综合连锁超市、综合电商平台为主

2024年中国消费者购买饮料的渠道偏好呈现明显分层:综合连锁超市是首选渠道,综合电商平台紧随其后,构成最主要的购买阵地;便利店与零售平台也获得较高偏好,成为日常补充选择。仓储大卖场、新兴社交电商、品牌自营旗舰店和中高端精品超市等渠道的偏好度居中,满足特定场景或品质需求;而新零售门店、外卖平台、餐饮店、社区团购、微信商城/小程序等新型或垂直渠道偏好相对有限,夫妻店的购买比例最低。整体来看,线下实体渠道仍占主导,线上则以综合电商为核心,新兴渠道尚处培育阶段。

更多本行业研究分析详见前瞻产业研究院《全球及中国饮料行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来饮料行业发展轨迹及实践经验,对饮料行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT