2018年中国工程造价咨询企业竞争现状与趋势分析 专业化、细分化的特点突出【组图】

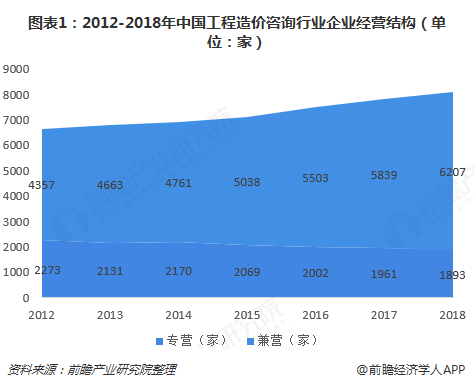

一、企业经营类型

中国工程造价咨询业发展于上世纪90年代, 经过20多年发展,我国工程造价咨询业已取得长足进步,越来越多的投资商和建设单位意识到工程造价咨询的重要性。为确保施工质量和效率,实现工程项目经济效益的最大化,对工程造价咨询的依赖程度持续提高。

同国外欧美等国家发展水平相比,目前我国工程造价咨询业整体实力还是比较弱,据国家住建部数据可知,2017年已有7800家工程造价咨询机构,其中大多数企业规模较小。从企业经营类型来看,专营类企业持续减少,而兼营类企业持续增加。

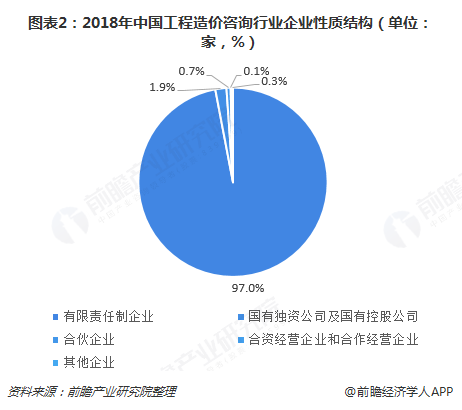

二、企业性质结构

我国工程造价咨询机构经脱钩改制后,绝大多数已为自主经营、自担风险、自我约束、自我发展和独立承担经济、法律责任的社会中介机构。按性质来划分,可分为国有独资公司及国有控股公司、有限责任制企业、合伙企业、合资经营企业和合作经营企业以及其他类型企业。根据国家住建部历年统计数据,我国工程造价咨询行业除了有限责任制企业持续增长外,其他类型的企业均呈现历年下降的趋势,预测2018年我国工程造价咨询行业企业性质结构如下:

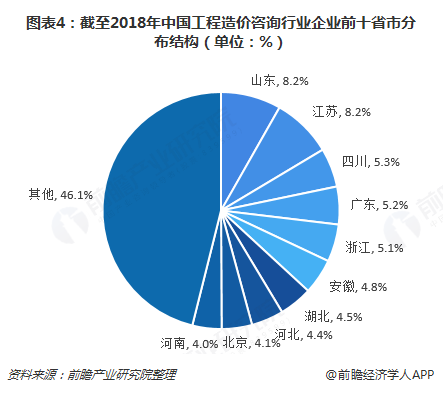

三、企业地域分布

根据国家建筑部数据可知,目前我国各个省市均分布着一定规模的工程造价咨询企业,按地区来划分的话,东部地区企业数量最多,占总体40%以上。但从甲级资质的造价咨询企业分布来看,企业在区域分布方面显得非常不平衡,有百分之九十以上具有甲级资质的造价咨询企业处在东部沿海城市。而西部地区在咨询理念方面显得十分陈旧,在专业技术人才方面欠缺严重。

另外,从各个省市分布来看,截至2018年,我国工程造价咨询行业前十省市企业数量占总体数量比重超50%,各省市排行依次为山东、江苏、四川、广东、浙江、安徽、湖北、河北、北京和河南,占比分别为8.2%、8.2%、5.3%、5.2%、5.1%、4.8%、4.5%、4.4%、4.1%和4.0%。

四、企业营收排行

中国工程造价行业的很多企业都是因建设部或财政部行业规范的要求而从审计事务所、会计事务所、工程研究院或者工程设计的相关研究设计单位改制而来,形成了极具特点的中国工程造价咨询企业群体,往往在某些特殊的领域具备较强的工程造价咨询实力,专业化、细分化的特点较为突出,在一些特定行业几乎形成垄断性机会。

2018年7月,根据中国建设工程造价管理协会发布的百强名单可知,目前我国工程造价咨询行业按营业收入排序的前十企业如下:

更多数据参考前瞻产业研究院发布的《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据工程造价咨询行业的发展轨迹及多年的实践经验,对工程造价咨询行业未来的发展趋势做出审慎分析与预测。是工程造价咨询单位以及相关投资机构准确了解工程造价咨询...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT