2018年健康保险行业细分市场分析 疾病险高速增长,护理险泡沫挤出

目前,市场上在售的健康保险产品涵盖疾病保险、医疗保险、护理保险和失能收入损失保险四大类,其中以医疗保险和重大疾病保险为主,护理保险发展较快,失能收入损失保险发展一直比较缓慢。

从保费收入及增速方面看,2017年健康险市场中,疾病险保费收入最高、增速最快,全年实现保费2494亿元,同比增长46.9%;医疗险其次,全年实现保费1415亿元,同比增长25.0%;与其他险种不同的是护理险,保费较上年下降60.7%为475亿元。

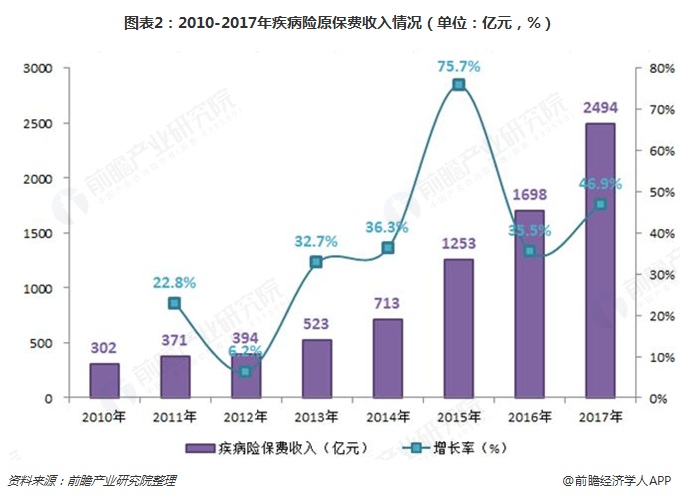

疾病险原保费高速增长

近年来,疾病险保持加快的发展速度,保费收入一直居于健康险细分险种中的首位。2013-2017年,疾病险原保费收入增速均保持在30%以上,2017年疾病险原保费收入为2494亿元,同比增长46.9%。

疾病险蓬勃发展,有其内在优势。对于投保人来说,疾病险与自身健康状况相关度高,接受程度高。对于保险公司而言,(长期)重疾险具有缴费期限长,保障期长,现金流稳定;保险风险高,内含价值高,件均保费高;渗透率低,保障缺口大,增长空间大等优势。

此外,由于目前中国的重疾险产品均一费率,缺少差异化定价,把带病体拒之门外的同时,也在一定程度上降低了健康体的投保意愿。未来,随着数据和定价模型的改善,重疾险产品的市场空间有望进一步实现突破。

医疗险目标人群扩张

我国医疗险通常可分为高端医疗和中低端医疗。中国的高端医疗险竞争主体逐年增加,保险公司、高端医疗服务供应商、第三方医疗服务机构等均有涉足。同时,销售对象由在华工作的外国人转向中国本土企业高管、私营企业主、各类商务人士,由团体客户转向个人客户,由一线城市逐步扩展到二线城市。

我国的个人中低端医疗险在传统人身险公司和财产险公司间展开剧烈竞争,更有互联网巨头陆续加入竞争,产品更新迭代迅速。以百万医疗系列为例,从无上限提高保额,到增值健康服务,再到优化理赔体验,再到带病体、次优体个性化设计等,产品演化迅速。同时,这类产品保费低、保额高、赔付比例高,但大多为一年期产品,不保证续保。随着医疗技术、检出率、治愈率的提高,未来产品升级挑战更大。

2017年,我国医疗保险保费收入达到了1415亿元,相比2016年增长25.0%,占健康险保费收入的比重达到了32.3%。

护理险泡沫挤出

2012开始,由于人身险费率市场化改革以及险资投资渠道拓宽,以万能险为代表的中短存续期产品呈现爆发性增长,以人保健康以及和谐健康为代表的专业健康险公司也开始“跟风”大肆销售中短存续期护理险,这成为助推健康险保费高速增长的重要因素之一。

2016年,监管部门连发文件,严格控制中短存续期产品规模,人保健康以及和谐健康不得不大力削减中短存续期护理险业务规模,一份交流数据显示,仅2017年一季度,护理险保费就同比下降近四成。

2012年以来,我国长期护理保险实现了较大的突破,长期护理保险保费收入实现的迅猛的增长,保费收入在2016年达到了1196亿元,不过2017年护理险保费收入大幅下滑,占健康险保费收入的比重下降19.1个百分点达到10.8%。

以上数据及分析均来自于前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT