数字X线成像(DR)市场国产化分析 凭价格优势逆袭

DR基本取代CR

数字X线成像早期主要为计算机X线摄影(CR),其主要原理是将X线透过人体后的信息记录在成像板(IP)上,经读取装置读取后,由计算机以数字化图像信息形式储存,转换成图像的组织密度(灰度)信息,最后在荧光屏上呈现。

20世纪90年代,随着像技术的不断发展,数字X线摄影(DR)技术蓬勃发展,并逐渐取代CR。DR的基本原理是在具有图像处理功能的计算机控制下,X射线探测器将X射线信息影像直接转化为数字图像信息的技术。CR与DR的主要区别在于DR使用数字探测器,可直接将X射线直接转移为电信号,减少了中间环节造成的损耗,成像效率更高。

DR通过数字化的探测器可直接将X射线转换为数字信号,而CR在IP板至计算机扫描装置的过程中,需经过可见光转化为数字信号的步骤,可见光散射会导致能量的损耗,进而降低成像质量。同时,由于CR成像中中间环节较多,成像速度也较慢,需要3分钟左右,而DR则可以5秒直接成像。因此性能上的压倒性优越,以及随着工业技术的发展,DR成本的不断降低,目前DR已基本取代CR。

零部件实现自产

在国内,DR市场销量目前增速较快,2015年DR总销量为7609台,2016年DR总销量达8829台,2017年预计达到1万台左右。而DR所需要的核心部件,除X线球管外其余我国已全部实现自研自产,虽然高端产品仍与进口品牌有一定技术差距,但中低端产品质量水平已赶上进口设备,而且国产产品能够满足医院临床需求,并具有显著的价格优势。

其中,万东是国内DR龙头企业,2016年总体市场占有率为12.4%,安健、联影位列第二、第三,市场占有率分别为8.2%和7.4%;进口品牌市占率较低,GE、西门子、飞利浦分别为4.2%、3.5%及2.4%。

国产化率不断提高

从产品格局来看,目前高端DR仍由GE、西门子、飞利浦等进口企业为主,国产DR由于产品技术限制,主要集中在中低端市场。然而,DR产品的主要市场增量来自于一二级医院和民营医院,其在DR选择上对于价格敏感,并且没有较高的科研需求,因此国产品牌更受青睐。

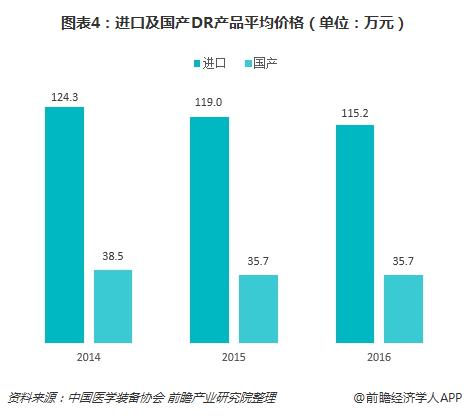

数据显示,2014-2016年,进口产品定位高端,产品价格在100万以上,国产产品主要占据中低端市场,产品价格在30万左右,由于市场竞争激烈,目前进口DR价格呈现下降趋势。

不仅如此,与美国相比,我国DR市场尚未饱和,基层下沉空间巨大。我国人口是美国的4.26倍,但人均DR数量美国是我国的13.72倍,DR市场跟发达国家相比差距较大。受益于分级诊疗政策,未来DR市场的主要动力将来自于基层医疗机构,目前国内基层医疗机构由于财务预算有限,DR配置率较低,需求远远未满足。

2017年,广西、湖南、宁夏、贵州等省份陆续展开大规模DR集中招标采购事项,且指定产品为国产厂商,国产DR开始享受分级诊疗带来的政策红利。未来随着分级诊疗和远程医疗政策的断推进,基层市场空间将不断被打开,DR迎来放量下沉的契机。

不过,由于基层医疗机构普遍体量较小、预算较低且议价能力差,DR企业面临很大的降价压力。例如,2017年7月,贵州省政府发布《贵州省乡镇卫生院远程医疗全覆盖设备采购项目》中标公告,其中包括991台DR产品,在之前的预算文件中每台预算55万元,但最后中标价每台仅20多万元,降价幅度达50%左右。

而未来,政府主导基层医疗机构进行集采将成为主流趋势。在政府集中采购主导市场后,DR企业将面临更大的降价压力,“以价换量”或成为主要竞争策略。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国医学影像设备行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医学影像设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医学影像设备行业发展轨迹及实践经验,对医学影像...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT