2018年信托行业发展现状分析 整治乱象未对行业净利润产生较大影响

一、信托行业监管约束力度加强

在信托行业发展的早期,信托业存在业务定位不清晰,与银行业务同质化竞争的问题。部分信托公司普遍开展与银行类似的对公信贷业务,但由于资本金及风险管理能力的不足,部分信托公司濒临破产,行业风险积聚。因此,监管部门分别于1982年、1985年、1988年、1993年、1999年对信托业进行了5次大规模清洗,对信托贷款、信托投资业务进行了规范,信托业逐步从银行业与证券业中分离出来,信托公司的数量也由最高时期的1000余家减少到60家左右。2001年《中华人民共和国信托法》颁布,信托关系从法律上得到了确立。2007年《信托公司管理办法》和《信托公司集合资金信托计划管理办法》明确将“信托投资公司”改为“信托公司”,约束信托公司固有业务项下的投资业务,突出了以经营性信托业务为中心的“信托”功能,至此信托业完成第6次整顿。

2016年以来,在降杠杆的大背景下,监管部门开始将表外业务纳入监管,着力整治监管套利。在券商、基金子公司通道业务受到挤压的同时,信托业却迎来发展动力,2016年7月,原中国银监会下发《商业银行理财业务监督管理办法(征求意见稿)》,规定银行理财投资非标资产,只能对接信托计划,而不能对接资管计划。券商资管和基金子公司原有的资本金约束及费率优势不复存在,通道业务向信托业回流,数据显示,2016年、2017年信托业资产规模同比增速有所回升,分别达到24.01%和29.81%。

2017年4月以来,原中国银监会组织开展了“三三四十”等系列专项治理行动,信托公司的政信合作业务、房地产信托业务、同业业务受到较大监管约束,2017年12月的55号文出台使银信合作面临进一步的收缩压力。2018年4月资管新规落地,2018年7月20日,中国人民银行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,对资管新规的细则进行了进一步明确,去通道、破刚兑等一系列政策预示着信托业转型走向深入。

二、信托行业强者恒强,整治乱象未对行业净利润产生较大影响

行业内不同信托机构营收及盈利表现还因其资本金实力、经营能力和资产管理能力不同而呈现较大差距。与2016年同期相比,净利润排名头尾五家公司基本是熟悉的面孔,2017年同期净利润排名前三的机构分别是平安信托、安信信托、中信信托,相较2016年而言,安信信托挤进前三。与2016年相比有所不同是民营机制下民生信托在净利润排名上的突飞猛进(由22名升至第8名)和爱建信托等中小型信托公司盈利能力的提升。

整治信托业市场乱象,压缩通道业务规模没有对行业整体盈利状况产生较大影响。2018年1季度,信托业实现信托业务收入182.04亿元,比去年同期增加5.85亿元;实现净利润129.37亿元,比去年同期增加9.85亿元。

三、行业集中度相对稳定

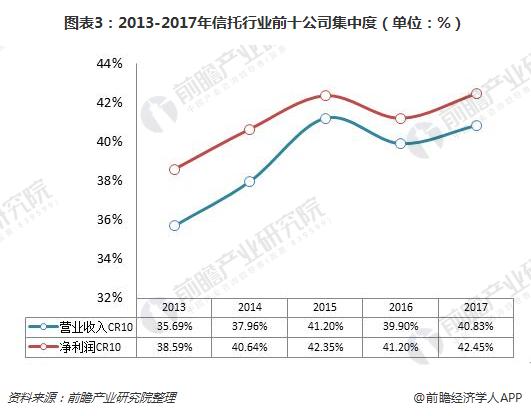

在经历快速发展阶段步入成熟发展期后,国内头部信托公司市场竞争优势显著。2012年-2017年间,信托业行业集中度虽然有所波动,但整体而言相对稳定。与国际成熟资管行业相比较,伴随转型的深入和信托业主动管理能力的提升,行业集中度仍存在较大提升空间。具有综合竞争优势的大型信托公司和特色化、差异化发展的中小型公司将会在行业变迁过程中赢得市场份额的提升。2017年,信托行业营业收入排名前十家公司的集中度达到40.83%,净利润排名前十家公司的集中度达到42.45%。

四、2018年以来信托违约事件增多

据统计,信托等金融产品违约事件增多,风险蔓延具有增大的迹象。数据显示,2018年以来,已经出现10多只信托产品兑付风险。信用违约增加源于企业经营不善、严监管、去杠杆和产品数量到期增加等多方面因素。信托违约与近期信用违约事件频发有关,信托违约案例增加是国内债市违约现象持续增加的一个缩影。金融危机后国内债务违约案例呈现举债高峰后“三年一周期”的小规律,如2011年以云南城投债为代表对应2008年四万亿后遗症,2014年以超日债为代表对应2011年利息借新还旧,2018年是对应2015年债务高峰兑付集中到期。

从最近违约案例看,各种非标和标准债券的违约多集中于民营企业、上市公司和地方政府融平台等举债主体。从违约特点看,近期违约债券的主要特征是低等级债券到期量非常高,尤其是规模AA及以下债券到期量大幅快速增加,信托违约增加与部分作为基础资产的债券产品违约有关。在融资偏紧环境下,国有企业、大型企业和龙头企业的盈利能力与融资能力相对较强,抵御风险的能力也会更强;但是一些盈利能力较弱的中小企业、业绩持续下滑的国有企业,则大概率成为违约事件的主体。

从消费者体验,信托产品“刚性兑付”为其在资管市场中积累了良好的口碑,但未来产品向净值型转化后,对于风险偏好度较低的投资者而言适应难度较大,产品销售规模大概率下降。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国信托行业市场前瞻与转型策略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对信托行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来信托行业发展轨迹及实践经验,对信托行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT