晶圆厂投资热潮带动半导体设备需求暴涨 国内企业进口替代机遇来临

中国半导体设备行业现状:高端设备进口依赖严重

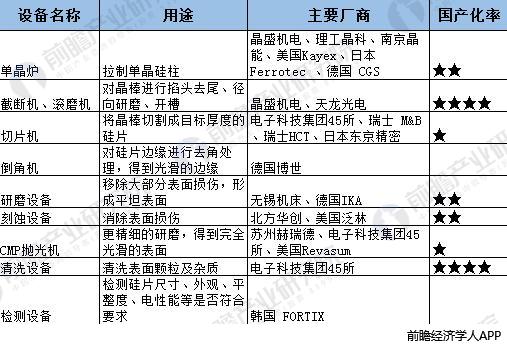

在我国半导体晶圆制造中,主要涉及到的设备包括单晶炉、滚磨机、切片机、倒角机、研磨设备、CMP抛光设备、清洗设备、检测设备等。从目前的现状来看,在截断机、滚磨机,清洗设备领域,国产化程度较高;在单晶炉、研磨设备以及刻蚀设备领域,有一定的进口依赖度,而在切片机、倒角机、抛光机以及检测设备领域,进口依赖度较高。

图表1:主要半导体设备用途、厂商及国产化率

数据来源:前瞻产业研究院 前瞻经济学人APP

从市场规模来看,前瞻产业研究院发布的《2018-2023年中国半导体产业战略规划和企业战略咨询报告》数据显示,2017年全球半导体设备销售规模为559亿美元,同比增长35.6%,中国半导体销售额约为69亿美元,同比增长6.9%,销售额占全球比重为12.34%。

而根据前瞻产业研究院的调查,目前在国内市场上,中国半导体设备的应用占比不足10%,可见我国半导体设备的进口替代空间还较大。

图表2:2010-2017年全球及中国半导体设备市场规模(单位:亿美元%)

数据来源:前瞻产业研究院 前瞻经济学人APP

市场因素:晶圆厂投资加速,半导体设备迎发展机遇

结合近年来全球半导体行业资本开支的平均情况,设备投资占整个半导体行业资本投资的66%,其中晶圆制造设备占比53%,封测设备占比为13%。

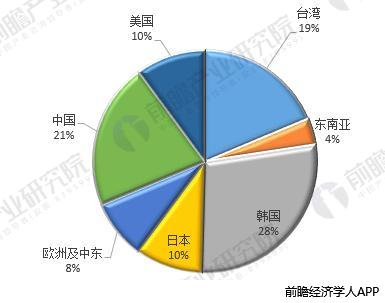

根据SEMI 预计,2018年全球晶圆厂设备支出(含全新与整新)将增长到580 亿美元,其中中国作为本轮增长的核心地区之一,仅2018 年一年,中国晶圆厂的设备支出将超过100 亿美元,半导体设备总体市场需求规模将超过200亿美元,占到全球的21%。

图表3:2018年全球半导体设备需求分布预测(%)

数据来源:前瞻产业研究院 前瞻经济学人APP

政策因素:政策护航推动半导体设备国产化

市场因素推动下,我国半导体设备的需求量大幅增长,同时给国内企业带来了较大的替代空间。而政策的出台,则进一步给国内半导体设备企业带来了利好。

纵观我国半导体产业相关政策,致力于推动半导体设备国产化的主要包括:

1、《中国制造2025》

《中国制造2025》对于半导体设备国产化的要求主要包括:

短期:在2020 年之前,90-32nm 工艺设备国产化率达到50%,实现90nm 光刻机国产化,封测关键设备国产化率达到50%。

中期:在2025 年之前,20-14nm 工艺设备国产化率达到30%,实现浸没式光刻机国产化。

长期:到2030 年,实现18英寸工艺设备、EUV 光刻机、封测设备的国产化。

图表4:《中国制造2025》半导体设备国产化进程规划

数据来源:前瞻产业研究院 前瞻经济学人APP

2、《关于集成电路生产企业有关企业所得税政策问题的通知》

2018年3月30日,财政部、税务总局、国家发展改革委、工业和信息化部四部门联合发布了《关于集成电路生产企业有关企业所得税政策问题的通知》,对于集成电路生产企业或项目给予1-10年的税收减免优惠。

3、《国家集成电路产业发展推进纲要》

2014年6月,《国家集成电路产业发展推进纲要》提出成立专项国家产业基金,同年9月,在工信部、财政部的指导下,大基金正式设立。截止目前大基金一期已经投资完成,根据相关统计,其一期投资核心主要实在制造领域,其在设备材料领域的投资相对较少,但对于促进半导体设备产业发展具有重要意义。截止2017年底获得大基金投资的半导体设备企业主要有中微半导体、沈阳拓荆、长川科技、上海睿创以及北方华创。

据悉,大基因二期计划于2018年下半年开始投资运作,拟募集1500亿-2000亿元人民币。

除了国家层面,地方层面也积极参与半导体产业推动,根据公开资料,至少有包括北京、上海、广东、陕西、安徽在内的五个地区明确指出要重点推动半导体设备业的发展。

图表5:地方基金半导体设备促进规划

数据来源:前瞻产业研究院 前瞻经济学人APP

前瞻产业研究院认为,在市场需求增长、政策推动,以及进口替代的发展机遇下,我国半导体设备将迎来重大利好。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告最大的特点就是前瞻性和适时性,是各类半导体产业相关企业及资本机构准确了解当前半导体产业最新发展动态,把握市场机会,提高企业经营效率,作出正确经营决策和投...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT