2035年商用飞机行业市场分析与发展前景预测 新兴市场推动行业发展

2018年全球商用飞机市场现状

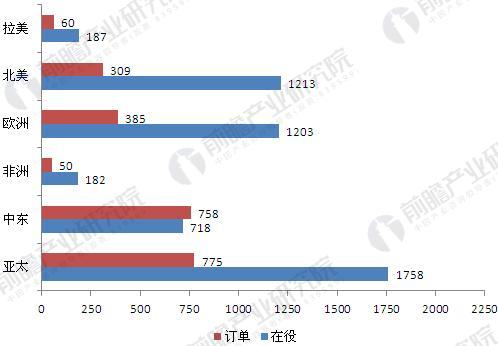

1、现役机队数量与区域结构

全球商用飞机的客户群表明,北美、亚太及欧洲这三大地区在机队规模方面仍然占据主导地位。据CAPA机队数据库2017年1月的数据显示,目前,这三大地区分别有9340架、8413架和7306架飞机现役。而拉丁美洲的现役飞机总数为2378架,排在第4位。相比之下,整个非洲地区只有1591架飞机现役,同时中东地区也仅有1480架。

数据显示,在役的空客A320系列飞机数量为6510架,同比增长7.8%。波音737-600/700/800/900飞机数量增长8.8%,达到5567架。而较老型号的波音737-200/300/400/500飞机数量下降了6.1%,为945架。这一降幅要低于上一年的8%,但也意味着下一年737-200/300/400/500飞机数量将低于900架。

在支线飞机市场,巴航工业进一步巩固了其市场领导者的地位。E系列喷气机数量达到了1146架,增长4.0%。而ERJ系列飞机数量减少了8.7%,为553架。

图表1:截至2017年全球各地区现役机队数量图(单位:架)

资料来源:CAPA 前瞻产业研究院整理

2、储备订单数量与区域结构

数据显示,截至2017年1月,北美地区机队规模最大,机龄又最老,因此其购买力远不如亚太等地。北美地区订单量只有2194架。全球范围内,亚太地区购买力最强,订单量达4589架,是欧洲地区的两倍之多(欧洲地区订单量为2263架)。中东地区飞机订单量为1313架,其中接近九成以上的飞机已经开始投入使用,这也暗示了该地区未来的增长潜力。剩下的拉丁美洲有795个订单,非洲仅有200个订单。

图表2:截至2017年全球商用飞机储备订单量图(单位:架)

资料来源:CAPA 前瞻产业研究院整理

图表3:截至2017年全球商用飞机储备订单量区域结构图(单位:%)

资料来源:CAPA 前瞻产业研究院整理

3、区域机队与订货量对比

虽然中东地区1313架的飞机订单量在数量上仅排在第4位,但倘若按与现役飞机总数的比例计算,该地区便居于首位。目前,中东地区的储备订单量高于其现役飞机总数的89%,而亚太地区的这一比例为55%,位列第二。按照这种计算方式,拉丁美洲超出了北美地区,但是非洲地区仍旧居于末位。

另外,虽然部分飞机将用于机队中的新老更替,但上述数据无疑也说明了,借助于更加高效节能的新型飞机,中东和亚太地区未来几年将迎来最高速率的机队增长与交通流量增长。同时,该数据也在一定程度上体现了北美地区增长减缓以及机队老龄化的趋势。

图表4:截至2017年全球商用飞机储备订单量区域结构图(单位:架,%)

资料来源:CAPA 前瞻产业研究院整理

4、窄体客机市场分析

目前,新老入局者都对窄体机市场这个大蛋糕虎视眈眈,在整个商业客机市场中,窄体机可占近80%的份额。作为老牌的窄体机市场霸主,空客和波音又更是在这之中占据了大部分市场份额,但两家公司毕竟精力有限,无法覆盖到所有客户的需求,这也为其他飞机制造商们提供了可趁之机。

中国商飞也是一个无法忽视的新入局者,2016年6月,在经过长时间的延期交付后,2架ARJ客机终于加入了成都航空的机队。但是由于ARJ21尚未取得FAA认证,因此其进入国际市场难度颇大。分析认为,虽然商飞预计将在2020年前使ARJ年产量达到30架,但是其主要客户依旧是中国航企,若想有足够的订单去满足ARJ21快速增加的产量,商飞还需要拓展更多的国际客户,这也要求它在国际化这条道路上走的更远。

与ARJ21对比,俄罗斯苏霍伊SSJ-100表现就更为突出,2016年5月,欧洲城捷航空接受了其第一家SSJ-100客机,这也是时隔多年俄制客机首次出口欧洲。俄罗斯目前正努力使自己的航空工业再次兴起,除了SSJ-100外还推出了MC-21来与波音和空客抢夺载客量更高航程更远的干线客机市场。

图表5:截至2017年全球窄体客机订单市场份额情况(单位:%)

资料来源:CAPA 前瞻产业研究院整理

5、宽体客机市场分析

在宽体客机方面,中东和亚太地区航企的“大飞机”情结依旧,预示未来的发展潜力最大。

中东地区2016年宽体机订单数量为758架,多于目前正在服役的宽体机数量(718架在役宽体机),该地区将保持持续扩张的潜力。以阿联酋航空为例,其在2016年机队调整过后,只剩下波音777和空客A380两种机型。

亚太地区有775架宽体机订单,1758架宽体机在役。其中,中国航空公司表现突出,这也被看做是对中国航空业发展的佐证。2012年初,只有5家中国航空公司运营大型客机,但这一数字在西藏航空去年7月接收首架A330时已经扩充到10家。如果一切都能按计划进行的话,到2020年末,预计将有17家中国公司运行宽体客机,中型航企加盟“大飞机”抢夺战。

北美和欧洲都有大约1200架宽体飞机在役。欧洲目前有385架宽体飞机订单,北美有309架宽体飞机订单,只占在役宽体机的25%。拉美和非洲宽体机订单都不足百架。

图表6:截至2017年各地区在役宽体机数量与宽体机订单对比(单位:架)

资料来源:CAPA 前瞻产业研究院整理

2035年商用飞机市场需求预测

1、交付量预测

在第十届中国国际航空航天博览会上,中国商用飞机有限责任公司发布《中国商飞公司2016-2035年民用飞机市场预测年报》。报告预计,未来20年,全球各座级喷气客机的交付量将达到39948架,价值约52310亿美元,中国市场需要6865架干线和支线客机。

图表7:2035年全球商用飞机交付量结构图(单位:%)

资料来源:CAPA 前瞻产业研究院整理

金砖国家代表的新兴市场以及全球低成本航空的发展将是单通道喷气式客机增长的重要推动力。报告预计,未来20年,单通道喷气客机的新机交付量将达到26763架,价值约为2.58万亿美元。中国将预计交付单通道喷气客机4478架,其中以160座级的单通道客机为主,达3548架。

2、机队规模预测

另外,中国商用飞机有限责任公司还预测,到2035年全球客机机队规模将达到44324架,是现有机队的2.1倍。亚太地区(含中国)是增长最快的市场,其机队占全球的比例将从目前的30%增长到2035年的40%;到2035年,中国占全球客机机队的比例将从现在的14%增长到18%。到2035年中国机队规模将达到8139架,其中单通道喷气客机5232架。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国航空零部件制造行业市场前瞻与投资预测分析报告》。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空零部件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半挂车行业发展轨迹及实践经验,对航空零部件行业未...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT