2017年全球多发性硬化症药物销售额及竞争格局分析

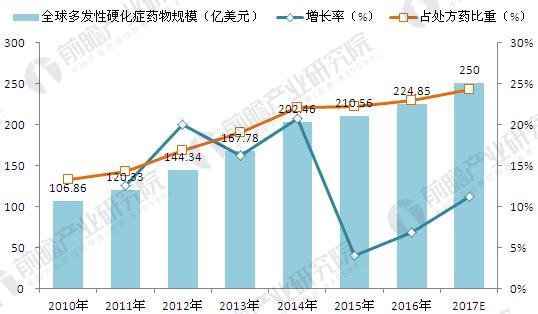

2017年全球多发性硬化症药物销售额

2010年以来,得益于多个口服药物上市,多发性硬化症市场经历了快速扩容,从2010年的106.86亿美元高速增长至2014年的202.46亿美元,连续多年增长率保持在两位数,尤其是2014年在Teva的Tecfidera(富马酸二甲酯)快速放量的推动下,当年增长率超过20%。

虽然由于近两年无突破性产品上市,加上老牌药物Copaxone(醋酸格拉替雷)专利到期的影响,增长率一度降至5%以下,但整体来看MS药物增速还是明显快于整个医药产业,前瞻产业研究院发布的《2017-2022年中国大健康产业市场前瞻与投资机会分析报告》数据显示,2016年全球七大医药市场畅销品种多发性硬化症类的销售额已达224.85亿美元,占处方药的比重持续上升至23%左右。

图表1:2010-2017年全球多发性硬化症用药规模及占处方药比重(单位:亿美元,%)

资料来源:前瞻产业研究院整理

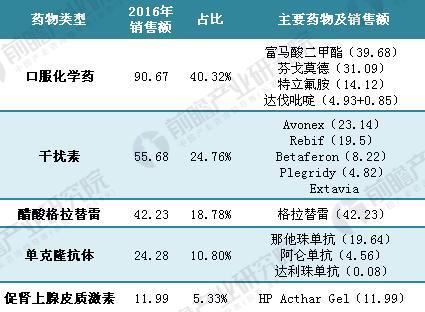

2017年全球多发性硬化症药物产品结构

MS药物分为口服化学药、干扰素、醋酸格拉替雷、单抗及促肾上腺皮质激素五大类,目前全球已经上市的多发性硬化症药物有15种,其中包括5种口服化学药物、5种干扰素、3种单克隆抗体。

自从2010年开始先后上市了多个口服化学药物,由于其良好的疗效和患者顺应性,使其逐渐取代了2010年以前的主流药物干扰素,2016年这5个口服MS药物的合计销售额大约为91亿美元,在全球MS药物市场的占比已经从2012年的8%提升至当前的40.32%,实现了对干扰素药物的全面超越,同时也使多发性硬化症市场快速扩容。

单抗药物虽然需要静脉或皮下注射给药,但其较长的半衰期减少了给药次数,总体来说提高了患者的顺应性,预计在未来将取代口服药成为MS领域的主流药物,Ocrevus便是这一趋势下的产物(FDA最新批准的Ocrelizumab便是选择性靶向CD20+B细胞的人源单抗)。

图表2:2016年全球多发性硬化症药物产品结构(单位:亿美元,%)

资料来源:前瞻产业研究院整理

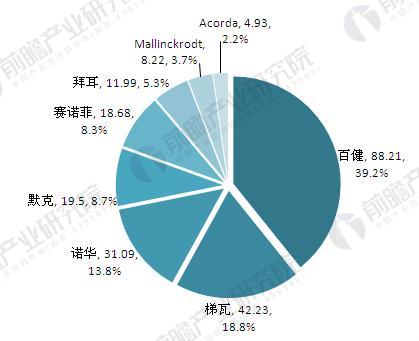

2017年全球多发性硬化症药物竞争格局

从企业竞争角度来看,整个MS市场集中度较高,百健Biogen、梯瓦Teva、诺华ovartis三巨头市场份额占比超过70%,其中,百健是MS领域的绝对霸主,旗下现有6种MS药物:富马酸二甲酯Tecfidera、干扰素Avonex、那他珠单抗Tysabri、长效干扰素Plegridy、达伐吡啶Fampyra、达利珠单抗Zinbryta,其市场份额在40%左右,预计其旗下的富马酸二甲酯Tecfidera将在2017年取代梯瓦Teva的格拉替雷Copaxone成为多发性硬化症(MS)药物冠军。

图表3:2011-2017年Copaxone格拉替雷与Tecfidera富马酸二甲酯销售额对比及预测(单位:亿美元)

资料来源:前瞻产业研究院整理

梯瓦Teva凭借最畅销有MS药物Copaxone占据MS市场第二位,虽然其专利已在2014年5月到期,并且山德士成功上市了仿制药Glatopa,但Glatopa在美国地区放量较慢,对Copaxone的冲击并未达到预期,再加上Copaxone的提价策略(2016年1月提价7.9%)以及多效Copaxone的上市,2016年Copaxone销售额增长至42.23亿美元。不过其下降趋势是必然的,在MS领域的份额也将逐步下降。

诺华凭借“重磅炸弹”芬戈莫德31.09亿美元的销售额,成为MS市场份额第三的企业,但随着今后多个同类药物的上市,其第三的位置并不稳。

此外,随着干扰素被口服化学药物取代,默克Merck、拜耳Bayer等老牌药企逐渐式微,其江湖地位逐渐被赛诺菲Sanofi凭借特立氟胺和阿伦单抗取代,占比上升至8%。

图表4:2016年全球多发性硬化症药物竞争格局(单位:亿美元,%)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对大健康产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大健康产业发展轨迹及实践经验,对大健康产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT