因“祸”得“福”:欧美“双反”之后 光伏产业的投资前景

因"祸"得"福":欧美"双反"之后光伏产业的投资前景

(一)光伏产业投资环境不断改善

1、"一带一路"持续建设产业发展面临国际机遇

近年来,欧美"双反"措施给我国光伏产业的发展带来了较大的负面影响,我国大部分在欧美布局的光伏企业面临发展困境。而随着国家"一带一路"建设的持续进行,沿线沿路国家电力发展的落后状况以及对电力需求的热切期望又给我国光伏产业的发展带来了一次难得的机遇,正应了那句老话"东边不亮,西边亮"。

在价格上,经过多年的发展,中国的光伏产品已经走下了价格的神坛,沿着亲民的路线一路走来,在"一带一路"沿线国家的可接受度较高。在电力的可靠性方面,由于发电技术的不断进步,可靠性方面较有保障,因此也受到沿线国家的青睐。截止到2016年底,我国光伏企业已在境外20多个国家建设了工厂,累计产能超过5GW。

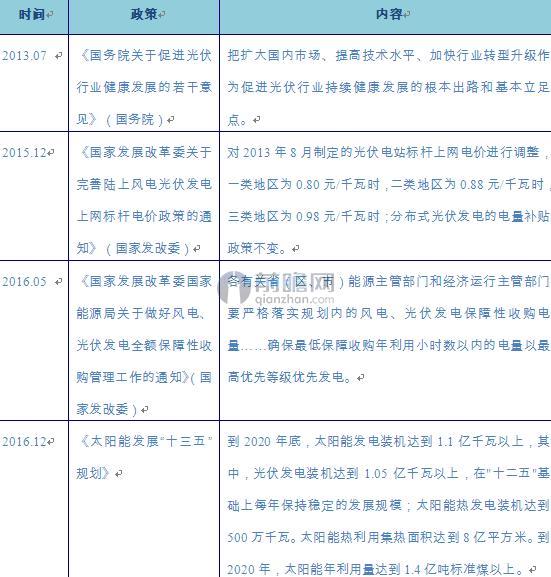

2、产业政策持续给力政策环境利好明显

产业的发展离不开政策的支持,由于太阳能是可再生、清洁能源,与我国节能减排目标不谋而合,国家对光伏产业的政策支持力度也在逐年加大,在电价补贴上愈加明朗,在规划目标上也更加清晰。

图表1:光伏产业政策趋势

资料来源:前瞻产业研究院整理

(二)光伏产业投资逐年攀升产业热度不减

根据前瞻产业研究院发布的《2017-2022年中国光伏行业投融资前景与战略分析报告》显示,2010年我国光伏相关产业投资规模为396.2亿元,到2016年光伏产业投资规模已经超过1500亿元,年均复合增长率24.95%。从投资规模变化趋势来看,近三年投资增长率较高,分别达到了30%、35.8%和40%,主要是因为中国各省市地区自2014年起加大了对光伏产业的扶持力度,为光伏产业投资热潮的出现提供了政策上的红利。

图表2:2010-2016年我国光伏产业投资规模变化情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

(三)投资前景展望

目前我国光伏产业规模持续扩大,产业发展总体趋好,2016年光伏累计装机容量达到77.34GW。伴随着我国光伏产业的进一步发展,预计未来几年,光伏产业装机容量将呈现出逐年增长态势。据预测,到2022年我国光伏累计装机容量将达171GW。

图表3:2017-2022年我国光伏产业装机容量预测(单位:GW)

资料来源:前瞻产业研究院整理

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对光伏边框行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏边框行业发展轨迹及实践经验,对光伏边框行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT