互联网金融意见落地加速 万亿市场有待挖掘

近日,国务院同意并转发国家发改委的《关于2015年深化经济体制改革重点工作的意见》。《意见》强调,出台促进互联网金融健康发展的指导意见。由于此行业无明确监管条例,此次《意见》能加快后续相关条例出台速度。

互联网金融是把互联网作为资源,以大数据、云计算为基础的新金融模式,其核心资源是大数据。互联网金融第一次把互联网作为金融活动赖以开展的资源平台而不是技术平台,形成基于互联网大数据的金融信用体系和数据驱动金融服务模式,降低信息不对称,提高风险定价能力,从根本上改变传统金融服务的理念和业务方式,提升金融资源配置效率和风险管理水平。尤其是在我国传统金融业较为薄弱的情况下,借助互联网新型平台能很好弥补先天不足,也是唯一能和发达国家金融业处在同一起跑线上的新型产业。

以P2P网贷为例。国内P2P市场发源于2007年成立的拍拍贷,2007-2010年间国内P2P网贷公司不超过10家,一些敏锐的金融、IT人士开始加入P2P网贷行业。经过4年的探索期,到2011-2012年有效的模式逐渐成型和分化,出现纯线上平台、O2O模式、债权转让模式、担保模式、混合模式等。到2013-2014年,国内P2P网贷进入野蛮生长期,大量平台出现,大型机构开始涉足P2P网贷,生态雏形显现。进入2015年,监管的逐渐明确,模式的成熟,投资者对市场认识加深,将推动P2P网贷进入万亿级市场。

图表1:国内P2P发展历程

资料来源:前瞻产业研究院整理

市场有待挖掘

根据前瞻产业研究院发布的《2015-2020年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,2014年国内P2P网贷平台的贷款余额约为1036亿元。2013年国内P2P网贷平台的贷款余额约为268亿元。除去银行贷款,相比其他成熟的固定收益市场,与债券行业294800亿元、信托行业109071亿元的体量相比,当前我国P2P网贷行业的规模,依然显得微小。

图表2:2011-2014年国内网贷运营平台成交规模和贷款余额规模(单位:亿元)

资料来源:前瞻产业研究院整理

但从市场来看,由于平台募资成本高居不下,资产透明度、安全性、公信力以及风控的不确定性,导致平台跑路潮频频涌现,已经给予行业不良影响,这无疑对还在处于成长中的P2P网贷蒙上一层阴影。未来行业如果想要得到快速发展,打开市场,除了行业监管规范和自身健康发展之外,给自己重新洗白也是行业亟待解决的问题。

平台增长迅猛,跑路潮频频涌现

由于行业尚处于发展初期暂无官方统计数据,据不完全统计截至2014年底,国内网贷运营平台达1575家。而2010年前不超过10家,平台数4年增长150倍。2014年新上线的网贷平台超900家,新上线平台平均注册资金约为2784万元,2014年新上线平台的注册资金多数介于1000万-5000万之间,占比61%,注册资金在1亿以上的平台48家。

图表3:2010-2014年国内网贷运营平台数量趋势图(单位:家)

资料来源:前瞻产业研究院整理

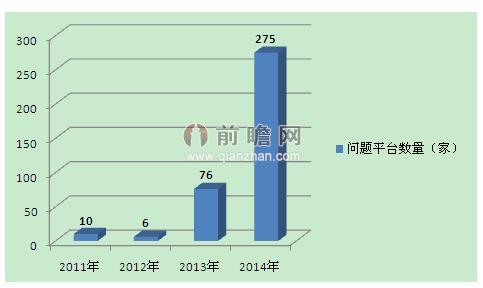

同时,出现停止经营、提现困难、失联跑路等问题的P2P网贷平台也不断攀升。据不完全统计,目前我国累计问题平台数量已达到367家,其中,2014年全年问题平台达275家,是2013年的3.6倍。2014年1-7月,每月平均有9.3家问题平台出现,进入8月后,问题平台数量显著增多,其中12月问题平台数量高达92家,超过去年全年问题平台数量。

图表4:2011-2014年我国问题平台增长趋势(单位:家)

资料来源:前瞻产业研究院整理

| 相关推荐 |

互联网金融报告 互联网金融报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 个人征信市场化发展 互联网金融将发挥鲢 |

| 互联网金融:下一个世界第一 |

| 传统金融与互联网金融业务合作空间广 逐 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT