国务院推出商业健康保险税收优惠 商业健康险迎来新机遇

5月6日召开的国务院常务会议决定,试点对购买商业健康保险给予个人所得税优惠,对个人购买这类保险的支出,允许在当年按年均2400元的限额予以税前扣除。

商业健康保险是被保险人和保险人在自愿的基础上签订的商业保险合同,如果发生合同中约定的保险事故,如患病产生了医疗费用、疾病或因此造成了收入的损失,保险人将对被保险人进行赔偿或给付的一种商业保险行为。由于双方合同的签订是本着公平自愿的原则,相比于强制性的社会保险,商业健康保险体现了更多的方便性和灵活性。在保障内容、保障金额和保费缴纳方式上均可以根据被保险人个人意愿和经济状况在一定范围内自由地进行选择。

据前瞻产业研究院发布的《2015-2020年中国健康保险行业市场前瞻与投资战略规划分析报告》,由于我国人口众多、各地区经济发达程度和个人贫富差距较大,人们对医疗保障的需求也日益多样,商业健康保险既能作为基本医疗保障的有效补充,也能为高收入人群提供高层次的医疗保障,从发达国家的经验来看,还可以为特殊人群提供特殊的保障,可见商业健康保险即使在保障需求差异较大的地区仍能满足不同人群的投保需求。

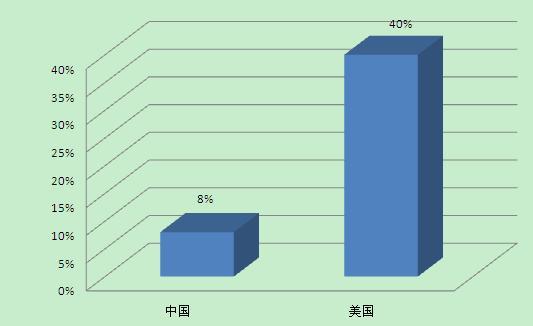

图表1:2014年我国和美国健康险在整个保费收入中占比

资料来源:前瞻产业研究院整理

在构建我国新的医疗保障制度时,基本医疗保障制度要与国家的经济发展水平、财政负担能力相适应,主要解决城乡居民的基本医疗保障需求,重点体现社会公平,努力使各类人群享受相同程度的基本医疗保障。在基本医疗保障以外的需求,则应当充分发挥市场机制作用,通过灵活多样的商业健康保险予以解决。

在商业健康保险与社会医疗保险协调发展的前提下,商业健康保险在医疗保障体系中的定位,即商业健康保险绝不仅仅是社会基本医疗保险有限的、简单的补充,而应该成为我国医疗保障体系中必不可少的重要组成部分。

而商业保险机构介入国家基本医疗保障领域,最主要的障碍就是商业保险机构盈利不能过多,否则会被认为是国家医保基金的流失,因此“保本微利”成为很多试点地区社保部门招标时对保险公司定下的原则。

从长期趋势看,健康险保费增长无忧。国民经济的发展是保险业发展和结构升级的基础和源泉。我国的保险市场是新兴市场,它的发展与国际保险市场的发展规律相符合。随着国民经济平稳快速增长,国民财富得到积累,恩格尔系数稳步下降,人口老龄化趋势加重和城市化进程持续推进,使得我国健康险行业的保费收入不断增长,保险密度和保险深度逐年增长。

| 相关推荐 |

健康保险行业前景报告 健康保险行业前景报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 健康保险市场占比上升 保险业现状分析 |

| 维朋“退出”难掩行业发展前景,健康保险 |

| 保险“新国十条”再出炉 健康险政策环境 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT