“新常态”下的资产管理业将更加开放

资产管理业现状

2012年下半年以来,各项资管新政轮番推出,银行理财部门、信托公司、保险资产管理机构、券商资产管理机构、基金子公司等相继加入资产管理阵营,即便在2013年股债双双弱势的背景下,资产管理也依然成为金融市场最热的话题。

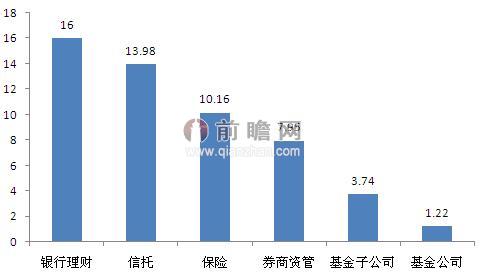

资产管理作为一个行业规模快速扩张,开始于2012年券商定向资产管理业务管制的放松,虽然起步晚,发展势头却十分迅猛。由于政策的限制以及金融机构本身的禀赋不同,国内各类金融机构资管业务发展极不平衡,其中信托和银行的理财产品发展迅猛,其次是保险和券商资管。根据前瞻产业研究院发布的《2015-2020年中国资产管理行业市场前瞻与投资战略规划分析报告》显示,截至2014年年末资产管理规模分别达到了13.98万亿元和16万亿元;截至2014年年末的资产管理规模分别为10.16万亿元和7.95万亿元。简单算术叠加后,截至2014年底,资产管理行业管理规模已达52.89万亿元,而我国广义的资产管理市场规模已突破60万亿元。

图表1:2014年国内主要资产管理机构资产管理规模(单位:万亿元)

资料来源:前瞻产业研究院整理

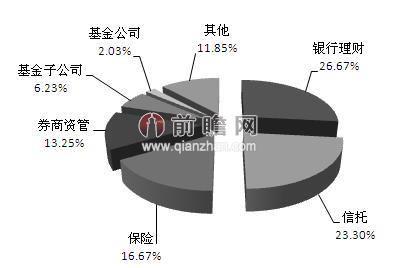

从资产管理机构的市场份额来看,银行理财产品、信托理财产品和保险资产管理占有的份额最多,以我国目前60万亿的广义资产管理市场规模来测算,2014年,银行理财产品、信托理财产品和保险资产管理份额占比分别达到了24.34%、28.58%和14.62%。

图表2:2014年资产管理机构市场份额情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

当银行储蓄率上升时,居民则会将更多的收入存入银行从而获得稳定利息。当储蓄率下降时,居民则会减少储蓄,将更多的资金用于投资,从而扩大资产管理行业的资金管理规模,促进资产管理行业的发展。从下图我们可看出,居民储蓄存款增长率总体呈下降走势,而资产管理规模增长率整体呈上升趋势,说明居民将更多的收入用于投资,促进了资产管理行业的发展。

图表3:2008-2014年资产管理机构资产管理规模增长率与居民储蓄存款增长率之间的关系(单位:%)

资料来源:前瞻产业研究院整理

资产管理“新常态”

在经历了三十多年的高速增长之后,中国已经告别以高增长、高投资、高出口、高污染与高能耗为特征的“旧常态”,开始步入经济“新常态”。其核心特征主要是:一是经济增速放缓,以7-8%的经济增长率为新的正常水平;二是经济结构优化,消费支出增加,产业结构开始转向服务业为主导;三是由要素驱动、投资驱动转型为创新驱动;四是货币政策基调由相对宽松进入稳健;五是市场化的定价机制在逐步推进,利率市场化、汇率市场化进程加快等。

资产管理在我国是一个朝阳产业,下一步发展的主要方向是跨业创新,银行、保险、证券这方面的跨业创新可能是未来几年的发展方向。过去,中国资产管理行业在“一行三会”分业监管的格局下表现出一定的发展差异。近些年,随着泛资产管理时代不断深化,随着新《证券投资基金法》、《私募投资基金监督管理暂行办法》、《保险资金委托投资管理暂行办法》、《关于规范商业银行理财业务投资运作有关问题的通知》(8号文)等重要法律规范的推出,各监管层在规范市场主体行为、推动市场前行的举措中体现出明显的趋同性。

因此随着行业监管口径的统一,在金融业深化改革的契机下,市场的开放程度也将越来越高。解决加强监管放松管制,这样有利于市场上的产品越来越多,同时也是对市场跨业创新可能性的强有力支持。

| 相关推荐 |

资产管理市场报告 资产管理市场报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 2015年我国资产管理行业市场规模将突 |

| 银行资管业务开闸 大资产管理背景下谁会 |

| 从NBA巨星到资产管理大师 姚明品牌成 |

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT