-

邀请演讲

个人信用贷款是指银行或者金融公司通过客户信用状况,还款能力进行一定的额度的授信。一般来说资信良好、有固定住所和稳定收入、还贷来源充足的人都能申请。个人信用贷款可用于诸如购车、房屋装修、旅游等消费使用,但一般不能用于支付购房款。一般银行会规定贷款申请人不得将贷款资金用于银监会明令禁止的生产、经营、投资领域,借款人需要提供资金用途证明或者用途声明。

随着金融改革的不断深入,我国的金融市场有了长足的发展,市场参与主体具有多样性,个人信贷产品不断丰富。近年来,我国个人信用贷款余额稳步增长,金融科技不断发展,贷款业务办理更加方便快捷,整体看来,个人信用贷款行业发展前景良好。

1、市场需求不断增加

2010-2019年10年间,消费贷款规模实现4倍增长;消费贷款占总贷款余额比重逐年上升,中国人民银行数据显示,我国个人整体信贷消费余额从2015年的18.95万亿升至2019年的43.97万亿,年复合增速达23.42%。

图表1:2015-2019年我国个人整体信贷消费贷款余额(单位:万亿元)

资料来源:人民银行

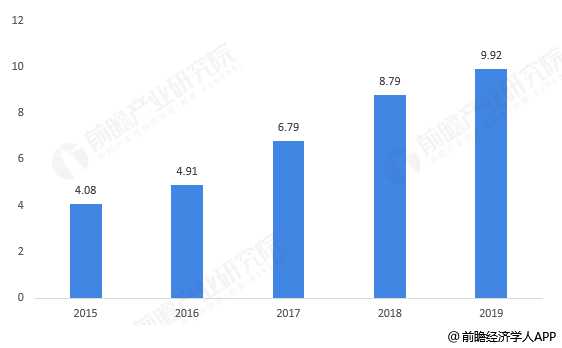

据中国人民银行数据,我国短期信贷消费余额从2015年的4.1万亿上升至2019年的9.92万亿,年复合增速达24.72%。

图表 2:2015-2019年我国短期信贷消费余额(单位:万亿元)

资料来源:人民银行

2、市场服务主体具有多样性

除了银行传统线下审批服务,近年来我国互联网金融也发展得风生水起,主要参与互联网消费金融的主体为银行的个人贷款和信用卡业务、民营银行、消费金融公司、小贷公司以及网贷平台。其中,从数据来,个人消费金融的需求很大,市场空间很大。仅仅微众的微粒贷、阿里的花呗和借呗数据都达千亿级别,后续几年的增速可期。消费金融公司合计也有千亿级别,网贷行业也有8千亿左右的存量,因此即使剔除银行数据,互联网消费金融贷款规模目前大致估算也在1.5-2万亿元,未来还能保持一定的增速。

3、金融科技环境不断优化

相比于贷后智能催收机器人还远未达到替代人的程度,个人信贷业务在金融科技的加持下早已实现纯线上审核放款,且无需人工干预。金融科技发展到今天,给线上业务带来的变化早已不仅仅是替代人工,提升工作效率那么简单,而应该利用大数据、人工智能等技术更广泛地获客,高效地完成更合理的风险定价。要做到这一点,只依靠央行征信数据、政府数据、法院数据等常规数据信息显然不够,还需要与其他征信公司、大数据公司、金融科技公司进行合作丰富数据源。

例如交通银行与北京集奥聚合科技有限公司、中诚信征信有限公司、鹏元征信有限公司等合作;光大银行与考拉征信服务有限公司、北京中数智汇科技股份有限公司等合作;招商银行与浙江诺诺网络科技有限公司、试金石信用服务有限公司合作等合作。

截至当前,已有10家银行成立了金融科技子公司,这应该是传统银行重视金融科技最直接的方式。相信再过几年,银行在金融科技领域可以扮演更重要的角色,消费金融行业也可以迎来百花齐放的时代。

-

信贷是指以偿还和付息为条件的价值运动形式。通常包括银行存款、贷款等信用活动,狭义上仅指银行贷款,广义上同“信用”通用。信贷是社会主义国家用有偿方式动员和分配资金的重要形式,是发展经济的有力杠杆。 国际信贷反映了国家之间借贷资本的活动,是国际经济活动的一个重要方面。借贷资本的运动来源于国际资本的输入与输出。在商品经济发展过程中,资本处于不断流动的状态,流动的目的是尽量使资本增值,哪里有条件使资本增值,哪里利润高,资本就会向哪里流动。如果具有国内外投资机会均等的条件,当国外投资的预期利润比国内高时,投资者就会通过直接、间接以及其它灵活多样的方式使资本流向国外。 在国际经济发展的过程中,一方面是发达国家出现了大量的过剩资本,当这些资本在本国找不到有利的投资环境时,就要突破国界,向资金短缺、生产要素组成费用少,而市场又较为广阔的经济不发达国家或地区输出。另一方面,发展中国家为了加速本国经济发展需要大量资本,在自己资金缺乏的情况下,就需要引进外资以弥补不足。也有一些国家,通过国际资本的输入输出来平衡和调节本国的国际收支。 央行公布金融机构信贷收支数据 中国人民银行最新公布的金融机构信贷收支统计数据显示,截至2020年10月末,中资大型银行境内个人结构性存款余额为1.59万亿元,境内单位结构性存款余额为1.46万亿元,两者高峰时期分别为今年3月的2.58万亿元和今年5月的1.87万亿元,相较均出现较大降幅。 所谓“结构性存款”,简单说就是“存款 金融衍生品”,即商业银行吸收的嵌入金融衍生产品的存款。央行数据显示,截至2020年10月末,中资中小型银行境内个人结构性存款余额为1.52万亿元,境内单位结构性存款余额为3.37万亿元,两者高峰时期分别为今年4月的2.28万亿元和5.63万亿元。 信贷是货币持有者将约定数额的资金按约定的利率暂时借出,借款者在约定期限内,按约定的条件还本付息的信用活动。那么,信贷行业好做吗,信贷行业的前景怎么样? 2021信贷市场发展前景趋势深度分析 截至2019年12月末,商业银行不良贷款率1.81%、拨备覆盖率175.5%,资产利润率0.99%,资本利润率13.2%,资本充足率13.3%。 在这些指标之后,银监会稿件称,数值“处于国际同业较好水平”。 相比之下,2019年12月末的不良贷款率为1.67%,而去年末攀升至1.81%的数值,仅次于2009年一季度末的2.04%。 2019年末的拨备覆盖率为181.18%,表明去年的拨备覆盖率明显下降。2019年初有外媒报道称,中国正考虑降低银行150%的银行拨备覆盖率。 银监会并未在新闻稿中公布商业银行不良贷款余额。此前的官方数据显示,截止2019年第三季度末,商业银行不良贷款余额为14939亿元。 2019年要把防控金融风险放到更加重要的位置,提高风险防控水平;要严控不良贷款风险,摸清风险底数,细化信贷资产分类,加大风险隐患排查力度;严控风险增量,加快处置存量风险,提高损失吸收能力;优化风险处置环境,坚决遏制企业逃废债。 在实体经济面临较大压力背景下,中小型房企、小微企业等部分领域可能引发的信贷风险需重点关注。考虑到近期金融资产风险分类强化监管和非标置换将逐步完成,商业银行的风险偏好更加审慎。综合来看,2020年全年商业银行不良率将处于平稳可控态势,预计会维持在2%左右。 随着国内经济的发展,信贷市场发展面临巨大机遇和挑战。在市场竞争方面,信贷企业数量越来越多,市场正面临着供给与需求的不对称,信贷行业有进一步洗牌的强烈要求,但是在一些信贷细分市场仍有较大的发展空间,信息化技术将成为核心竞争力。本报告通过深入的调查、分析,投资者能够充分把握行业目前所处的全球和国内宏观经济形势,具体分析该产品所在的细分市场,对信贷行业总体市场的供求趋势及行业前景做出判断;明确目标市场、分析竞争对手,了解市场定位,把握市场特征,发掘价格规律,创新营销手段,提出信贷行业市场进入和市场开拓策略,对行业未来发展提出可行性建议。为企业中高层管理人员、企事业发展研究部门人员、市场投资人士、投行及咨询行业人士、投资专家等提供各行业丰富翔实的市场研究资料和商业竞争情报;为国内外的行业企业、研究机构、社会团体和政府部门提供专业的行业市场研究、商业分析、投资咨询、市场战略咨询等服务。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人