-

邀请演讲1、发行情况

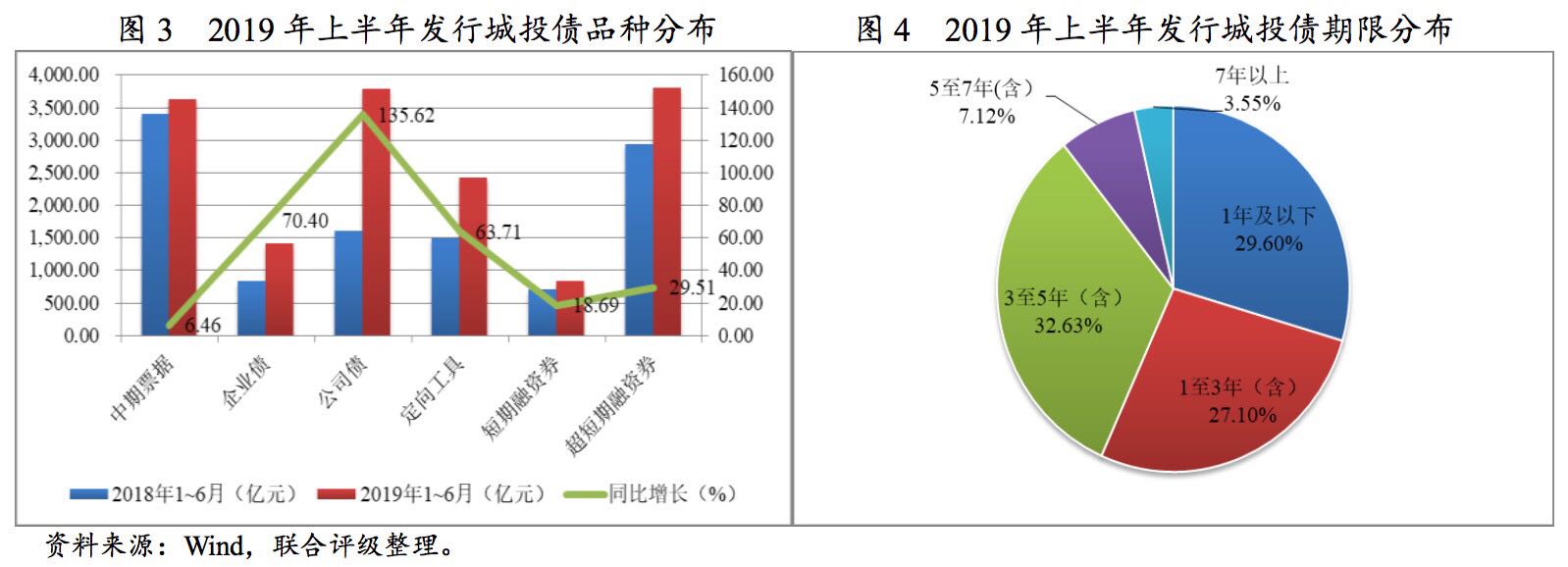

城投债发行数量及规模较上年同期均大幅增长,净融资情况明显改善,公司债发行规模增长幅度最大,短期限品种占比持续上升;城投债发行地域分布未发生重大变化,区域之间分化明显;从发行主体级别来看,AA级主体占比有所提高,级别中枢略有下移;地市级与区县级城投主体发债占比提升。 根据Wind概念板块城投债口径,联合评级按全市场口径统计并整理,2019年上半年共发行城投债1,933支,涉及919个发行主体,发行金额合计15,877.90亿元。在政策利好影响下,2019年上半年城投债发行主体数量、发债数量及债券总体发行规模较上年同期均大幅增长。从净融资来看,2019年上半年各月城投债净融资额均为正值,累计净融资额5,814.43亿元,较上年同期大幅增长1.91倍,城投债净融资情况明显改善。

从债券品种来看,2019年上半年,在发行规模总量大幅增长的带动下,各债券品种发行量较去年同期都有所上升。其中,受交易所放松借新还旧债券发行要求影响,公司债发行规模增长幅度最大,较上年同期增长1.36倍;此外,发改委要求排查企业债券风险保障到期债券兑付、支持优质企业发债、提高企业债审核效率,在一系列举措影响下,企业债发行规模涨幅高达70.40%;定向融资工具发行规模较上年同期增长63.71%,超短期融资券和短期融资券发行规模增长幅度也较大,分别为18.69%和29.31%,中期票据较上年同期增长6.46%,增长幅度最小。从债券品种结构来看,2019年上半年城投企业主要通过公司债、超短融和中期票据进行融资,占比分别为23.80%、23.98%和22.78%。2、下半年经济下行压力不减,持续加大基建补短板力度,宽松的融资政策仍将延续,城投企业再融资环境保持相对宽松,有利于城投债发行规模的增长。

2019年一季度和二季度GDP增速分别为6.4%和6.2%,经济增速进一步放缓,"L"型走势逐步显现,经济下行压力不减。贸易方面,中美贸易摩擦对出口的冲击效应逐步显现,贸易战短期内不可能有尘埃落定的结果;投资方面,虽然2019年以来基建投资增速企稳回升,但增速仍保持低位;消费方面,2019年以来国内消费低迷之势未有改观。综合来看,为提振经济至合理运行区间,基建补短板力度仍有待持续加大。为此,宏观经济政策、货币政策等仍延续2018年下半年以来的宽松态势,下半年宽松的融资政策仍将延续。中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》(以下简称"《通知》"),允许将专项债券作为符合条件的重大项目资本金,进一步拓宽基建项目资金来源,有利于加大基建补短板力度;此外,《通知》指出积极鼓励银行、保险公司等金融机构提供配套融资支持,并允许项目单位发行信用类债券融资,对参与重大项目建设的城投企业而言,是融资限制的进一步放松,有利于城投债发行规模的增长。

3、地方政府债务管理坚守不增加隐性债务的红线,推动存量隐性债务化解有助于城投企业债务压力的缓解。

对地方政府债务管理的基本原则仍是"疏堵结合",把"开大前门"和"严堵后门"协调起来,严控地方政府隐性债务、坚决遏制隐形债务增量、坚决不走无序举债搞建设之路。从防风险的长远目光来看,不增加隐性债务的红线仍要牢牢守住。2019年以来,政府逐步推进隐性债务化解,并逐步展开试点工作,以低息贷款置换高息债务,长期债务置换短期债务,为城投企业缓解债务压力、降低融资成本、推进市场化转型等提供了很大空间。随着存量隐性债务化解工作的进一步开展,城投企业的债务周转压力将进一步缓解。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人